��������(ji��)�������~

�������~�nj��~��ӛ��M�кˌ���

����Ŀ�ģ�һ����z���Ӌ���㹤�����|(zh��)�������Կ����������һ����Ҳ�DZ��C�~��ӛ䛵����_�Լ�ؔ�a(ch��n)���Y�İ�ȫ�����������龎�ƕ�Ӌ����ṩ�ɿ����Y�������

������(n��i)��һ�������

����һ���~�C�ˌ�

�����~�C�ˌ�����ָ�ˌ���Ӌ�~��ӛ��cԭʼ�{�C�����ӛ�~�{�C�ĕr�g�����{�C��̖������(n��i)����������~�Ƿ�һ���������ӛ�~�����Ƿ�������

�����~�C�ˌ�һ�������ճ����Ƒ{�C��ӛ�~�^�����M���������ÿ�½K������������l(f��)�F(xi��n)�~�~�����r�����(y��ng)�M���~��ӛ��c��Ӌ�{�C�ĺˌ����Դ_���~�C������

���������~�~�ˌ�

�����~�~�ˌ�����ͬ��Ӌ�~��֮�g

����������

����(һ)������~�����P(gu��n)�~�������~�ˌ�

�������������ơ�ԇ��ƽ�����

��������������~�����ڽ跽�l(f��)���~��Ӌ��(sh��)�c�J���l(f��)���~��Ӌ��(sh��)���;

����������~���跽���~��Ӌ��(sh��)�c�J�����~��Ӌ��(sh��)����������

����(��)������~���c������������~���ˌ�

�������������ơ�������~���c��������~�����ڰl(f��)���~�����~���ձ���

����(��)������~���c��r�~���ˌ�

���������F(xi��n)���~���y�д��~�c�F(xi��n)����ӛ�~���y�д����ӛ�~�ˌ���������

����(��)��������~��֮�g�ĺˌ�

����������Ӌ���T�ĸ��Nؔ�a(ch��n)���Y�����~�cؔ�a(ch��n)���Y���ܺ�ʹ�ò��T�����P(gu��n)ؔ�a(ch��n)���Y�����~�ˌ�������

���������~���ˌ�

�����~���ˌ������ؔ�a(ch��n)���Y�������(qu��n)����(w��)���~�����~�c���Д�(sh��)�~֮�g

����1.�F(xi��n)����ӛ�~�~�����~�c���F(xi��n)�����Д�(sh��)�~�Ƿ����;

����2.�y�д����ӛ�~�~�����~�c�y�Ќ��~�ε����~�Ƿ����;

����3.���ؔ�a(ch��n)���Y�����~�~�����~�cؔ�a(ch��n)���Y�Č��Д�(sh��)�~�Ƿ����;

����4.���P(gu��n)����(qu��n)����(w��)�����~�~�����~�c������λ���~��ӛ��Ƿ������

���������}��(�Д�)���~�C�ˌ���ָ�ˌ���Ӌ�~��ӛ��cԭʼ�{�C������ӛ�~�{�C�ĕr�g���{�C��̖�����(n��i)�ݡ����~�Ƿ�һ��������ӛ�~�����Ƿ������( )

���������_�𰸡���

���������}��(���x)������(n��i)��������������ڌ��~��������( )�����

����A.�~��ӛ��c���P(gu��n)��Ӌ�{�C�ĺˌ�

����B.�����Ʒ�����~���~�c�����Ʒ���Д�(sh��)�ĺˌ�

����C.��ӛ�~���~�c���P(gu��n)������~�����~�ĺˌ�

����D.���F(xi��n)����ӛ�~�~�����~�c���F(xi��n)�����Д�(sh��)��ˌ�

���������_�𰸡�ABCD

�������幝(ji��)���e�~��������

����һ����������������

�����ڽY(ji��)�~ǰ�l(f��)�F(xi��n)�~��ӛ������ֻ�(sh��)���e�`��������ӛ�~�{�C�]���e�`����������Ä��������������

���������r�������e�`�����ֻ�(sh��)���τ�һ�l�t����������ڼt�����Ϸ�����_�����ֻ�(sh��)������������ӛ�~�����P(gu��n)�ˆT�ڸ���̎�w�¡������e�`�Ĕ�(sh��)���������(y��ng)ȫ�����t������������ֻ�������е��e�`��(sh��)����������������e�`��������ֻ��ȥ�e�`�IJ��������

��������5-2��ij��I(y��)ӛ�~�ˆT�ڽY(ji��)�~ǰ����l(f��)�F(xi��n)�~��ӛ������漰һ헽�(j��ng)���I(y��)��(w��)�H���~ӛ����`����(y��ng)ӛ���~��5 130.48Ԫ���������`ӛ��5 310.48Ԫ��ӛ�~�{�C�o�`�����

���������_�𰸡���������������ʾ��

����5130.48 13

�����������S �@�Ӹ����������

������������t�ָ���(�_�N)��

����1.ӛ�~���ڮ����(n��i)�l(f��)�F(xi��n)ӛ�~�{�C��ӛ�ĕ�Ӌ��Ŀ�e�`����Ķ�����ӛ�~�e�`����(y��ng)���üt�ָ�����������

�������������ǣ��üt���һ���cԭӛ�~�{�C��ȫ��ͬ��ӛ�~�{�C����ʾע�Nԭӛ�~�{�C�������Ȼ�����{���һ�����_��ӛ�~�{�C������(j��)�Ե�ӛ���~�����

��������5��3��ij��I(y��)�������a(ch��n)܇�gһ�������I(l��ng)�ò���l20 000Ԫ�������ӛ�~�ˆT�ڵ�ӛ��Ӌ�{�C�r�����`�Õ�Ӌ��Ŀ������������Е�Ӌ��䛣����ѵ�ӛ���~����

���������_�𰸡�

�����裺�����M�á�����l20 000

�����J��ԭ���ϡ�����������120 000

�������l(f��)�F(xi��n)ԓ��e�`�~��ӛ䛺�����ӛ�~�ˆT��(y��ng)��ԭ��Ӌ��䛵���ͬ��(n��i)���üt������һ��ӛ�~�{�C�������_�Nԭ��Ӌ���(ժҪ���_�N������¡��ա�̖�{�C)��

�����裺�����M�á�����l20 000

�����J��ԭ���ϡ�����������l20 000

����ͬ�r�����{������һ�����_��ӛ�~�{�C������(j��)�˵�ӛ�~�����

������Ӌ��䛞飺

�����裺�����M�á�����l20 000

�����J��.ԭ���ϡ���������l20 000

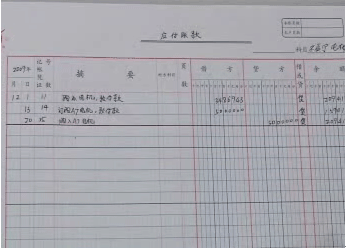

�������P(gu��n)�~����ӛ���D5-1���D5-2��ʾ����

����

����

����2.ӛ�~���ڮ����(n��i)�l(f��)�F(xi��n)ӛ�~�{�C��ӛ�ĕ�Ӌ��Ŀ�o�`����ӛ���~���ڑ�(y��ng)ӛ���~���Ķ�����ӛ�~�e�`������Ҳ��(y��ng)���üt�ָ�������

�������w�����ǣ�����ӛ�Ľ��~�üt�־���һ���cԭӛ�~�{�C��(y��ng)��������(y��ng)�J��Ŀ��ȫ��ͬ��ӛ�~�{�C������ԛ_�N��ӛ�Ľ��~�����������(j��)��ӛ�~(ժҪ���_�N������¡��ա�̖�{�C��ӛ���~)����

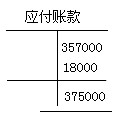

��������5-4��ij��I(y��)���Ĺ�؛��λُ��ԭ����һ����������������r��357 000Ԫ�����������δ֧����ӛ�~�ˆT�ڵ�ӛ��Ӌ�{�C�r������Ӌ��Ŀ�����J����o�`�����s�����~�`ӛ��375 000Ԫ������ѵ�ӛ���~��

�����裺ԭ���ϡ�����������l8 000

�����J����(y��ng)���~���ij��؛����l8 000

����Ȼ���(j��)�Ե�ӛ���~���������P(gu��n)�~����ӛ���D5��3��ʾ��

�����t�ָ��������H�ܱ����~���g�Č���(y��ng)�P(gu��n)ϵ��������߀�ܱ����~���е����_�l(f��)���~��������������e��ʹ��(sh��)��̓����̓�p�������

�������������a���ӛ��

����ӛ�~���ڮ����(n��i)�l(f��)�F(xi��n)ӛ�~�{�C��ĕ�Ӌ��Ŀ�o�`��ֻ����ӛ���~С�ڑ�(y��ng)ӛ���~�r���������a���ӛ�����

�������������ǣ�����ӛ�Ľ��~���{�־���һ���cԭӛ�~�{�C��(y��ng)�衢��(y��ng)�J��Ŀ��ȫ��ͬ��ӛ�~�{�C��������a����ӛ�Ľ��~��������(j��)��ӛ�~(ժҪ���aӛ������¡��ա�̖�{�C��ӛ���~)�������

��������5-5�������ԡ���5-4���Ľ�(j��ng)���I(y��)��(w��)��������������O(sh��)ԭ���ϵăr�(y��ng)��375 000Ԫ�������ӛ�~�ˆT�`ӛ��357 000Ԫ��ӛ�~�ˆT�Y(ji��)�~ǰ�l(f��)�F(xi��n)ԓ헕�Ӌ���e���������rֻ�茢��Ӌ�Ľ��~���{�־���һ����ͬ��ӛ�~�{�C(375 000-357 000=18 000)��

�����裺ԭ���ϡ���������18 000

�����J����(y��ng)���~���ij��؛����l8 000

����Ȼ���(j��)�Ե�ӛ���~�����

�����l(f��)�F(xi��n)��ǰ���ӛ�~�{�C���e�`��������(y��ng)�����{������һ��������ӛ�~�{�C����

���������}��(���x)������ĩ�Y(ji��)�~ǰ�l(f��)�F(xi��n)�����Ƶ�ӛ�~�{�C�o�`��������(j��)ӛ�~�{�C��ӛ�~���r�������1 586Ԫ�`ӛ��l 568Ԫ���������P(gu��n)Ҏ(gu��)���������r��(y��ng)���õ��e�~�������������( )���

����A.����������������B.�t�ָ�����

����C.�a���ӛ��������D.ƽ�е�ӛ��

���������_�𰸡�A

���������}��(���x)���e�~�ĸ���������( )��

����A.���������� �������� B.�t�ָ�����

����C.�t���a���ӛ��������D.�a���ӛ��

���������_�𰸡�ABD

���������}��(�Д�)�����Ä����������r���������(y��ng)�H�H��ȥ�e�`�����ֻ�(sh��)�ֲ����������_�����ֻ�(sh��)�����( )

���������_�𰸡���

����������(ji��)���Y(ji��)�~

�����Y(ji��)�~�_�����~���ı��ڰl(f��)���~����ĩ���~�������N�~���Y(ji��)�����������Ա��Mһ������(j��)�~��ӛ䛾��ƕ�Ӌ����������

����һ�������Y(ji��)�~�ij���

����1.�����ڰl(f��)���Ľ�(j��ng)���I(y��)��(w��)���ȫ����ӛ���~������������C�����_��(������ǰ����ƺ�)��

����2.����(j��)��(qu��n)؟(z��)�l(f��)���Ƶ�Ҫ������{(di��o)�����P(gu��n)�~헣������_�����ڑ�(y��ng)Ӌ������͑�(y��ng)Ӌ���M���������

����3.���p���Ŀ�D(zhu��n)�롰������������Ŀ����Y(ji��)ƽ���Гp���Ŀ��

����4.�Y(ji��)����Y�a(ch��n)�����ؓ���������ߙ�(qu��n)���Ŀ�ı��ڰl(f��)���~�����~�������Y(ji��)�D(zhu��n)�����������

�����������Y(ji��)�~�ķ���

����1.�����谴�½Y(ji��)Ӌ���ڰl(f��)���~���~�������ÿ��ӛ�~�Ժ�������Ҫ�S�r�Y(ji��)�����~������ÿ�����һ�P���~������ĩ���~������ĩ�Y(ji��)�~�r���ֻ��Ҫ�����һ�P��(j��ng)���I(y��)��(w��)���ӛ�֮��ͨ�چμt��������Ҫ�ٽY(ji��)Ӌһ�����~������

����

��

����2.�F(xi��n)���y�д����ӛ�~����Ҫ���½Y(ji��)Ӌ�l(f��)���~������������M�õ������~�����ÿ�½Y(ji��)�~�r��Ҫ�Y(ji��)�����°l(f��)���~�����~��������ժҪ�ڃ�(n��i)ע�������º�Ӌ���֘ӣ��������愝ͨ�چμt��������

����

����3.��Ҫ�Y(ji��)Ӌ������Ӌ�l(f��)���~��ijЩ�����~������ÿ�½Y(ji��)�~�r��������(y��ng)�ڡ����º�Ӌ�����½Y(ji��)���������������ĩֹ����Ӌ�l(f��)���~�����ӛ���·ݰl(f��)���~���棬��ժҪ�ڃ�(n��i)ע����������Ӌ���֘������������愝ͨ�چμt���������l2��ĩ�ġ�������Ӌ������ȫ����Ӌ�l(f��)���~�������ȫ����Ӌ�l(f��)���~��ͨ���p�t�������

����

��

����4.���~�~��ƽ�rֻ��Y(ji��)����ĩ���~�������K�Y(ji��)�~�r��������п��~�~���Y(ji��)��ȫ��l(f��)���~����ĩ���~����ժҪ�ڃ�(n��i)ע���������Ӌ���֘�����������ں�Ӌ��(sh��)��ͨ���p�t����

����5.��ȽK�˽Y(ji��)�~�r���������~���~��������Ҫ�������~�Y(ji��)�D(zhu��n)���꣬����ժҪ��ע�����Y(ji��)�D(zhu��n)���ꡱ�֘�;����һ��Ӌ����½����P(gu��n)��Ӌ�~���ĵ�һ�����~�ڃ�(n��i)�����Y(ji��)�D(zhu��n)�����~�����������ժҪ��ע��������Y(ji��)�D(zhu��n)���֘�����

����

�� ���߹�(ji��)����Ӌ�~���ĸ��Q�c����

����һ�������Ӌ�~���ĸ��Q

������Ӌ�~���ĸ��Qͨ������Ӌ��Ƚ��~�r�M���������������~����ӛ�~�Ͷ���(sh��)�����~��(y��ng)ÿ����Qһ�������������~���Ϳ�Ƭ�~�����B�m(x��)ʹ�á�

������������Ӌ�~���ı���

������ȽK�����������N�~���ڽY(ji��)�D(zhu��n)���ꡢ�������~������һ�㶼Ҫ���f�~�ͽ����~��Ӌ���нy(t��ng)һ���������Ӌ�~�����ɱ���λؔ��(w��)��Ӌ���T����1������ڝM֮����ؔ��(w��)��Ӌ���T��������ƽ�����λ�ęn�����T����������

�������P(gu��n)���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI(y��)�Y��ԇ�俼ָ��(d��o)��������������2010��Ӌ�ĘI(y��)�Y��ԇ��Ӌ���A(ch��)ģ�M�}�R����������������������·��2010���Ӌ�ĘI(y��)��ԇ�W(xu��)��(x��)���Eӛ������������������2010��Ӌ�ĘI(y��)�Y��ԇ����Ӌ���A(ch��)�����c����R��