°°°°≤ťŅīÖRŅā£ļ2013ĪĪĺ©ēĢ”čŹńėI(y®®)ŔYłŮ°∂ōĒĹõ(j®©ng)∑®“é(gu®©)°∑›oĆß÷vŃxÖRŅā

°°°°ĶŕňńĻĚ(ji®¶)°°ēĢ”čĪO(ji®°n)∂Ĺ

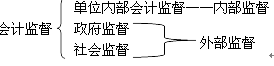

°°°°ńŅ«įő“áÝ“—–ő≥…Ńň»żőĽ“ĽůwĶńēĢ”čĪO(ji®°n)∂ĹůwŌĶ£¨įŁņ®ÜőőĽÉ»(n®®i)≤ŅĪO(ji®°n)∂Ĺ���°Ę“‘◊ĘÉ‘ēĢ”čéüěť÷ųůwĶń…ÁēĢĪO(ji®°n)∂ĹļÕ“‘’ĢłģōĒ’Ģ≤ŅťTěť÷ųůwĶń’ĢłģĪO(ji®°n)∂Ĺ����°£

°°°°“Ľ°ĘÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂Ĺ

°°°°(“Ľ)łŇńÓ

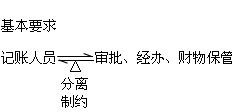

°°°°1.ÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂Ĺ�����£¨ «÷ł“ĽāÄÜőőĽěťŃňĪ£◊o∆šŔYģa(ch®£n)Ķńį≤»ę°ĘÕÍ’Ż�����£¨Ī£◊C∆šĹõ(j®©ng)†IĽÓĄ”∑ŻļŌáÝľ“∑®¬…°Ę∑®“é(gu®©)ļÕÉ»(n®®i)≤Ņ“é(gu®©)’¬“™«ů�£¨ŐŠłŖĹõ(j®©ng)†IĻ‹ņŪňģ∆ĹļՖ߬ £¨∑ņ÷ĻőŤĪ◊�����£¨Ņō÷∆ÔLŽUĶ»ńŅĶń��£¨∂Ý‘ŕÜőőĽÉ»(n®®i)≤Ņ≤…»°Ķń“ĽŌĶŃ–ŌŗĽ•¬ď(li®Ęn)ŌĶ���°ĘŌŗĽ•÷∆ľsĶń÷∆∂»ļÕ∑Ĺ∑®�����°£

°°°°2.ÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂ĹĪĺŔ|(zh®¨) «“Ľ∑NÉ»(n®®i)≤ŅŅō÷∆÷∆∂»°£

°°°°3.°∂ēĢ”č∑®°∑ƶÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂Ĺ÷∆∂»◊ų≥ŲĶń“é(gu®©)∂®�����£¨÷ų“™įŁņ®£ļ

°°°°(1)ēĢ”č ¬ŪóŌŗÍP»ňÜTĶń¬öōüôŗŌřĎ™ģĒ√ųī_;

°°°°(2)÷ōīůĹõ(j®©ng)ĚķėI(y®®)Ą’ ¬ŪóĶńõQ≤ŖļÕąŐ(zh®™)––≥Ő–ÚĎ™ģĒ√ųī_;

°°°°(3)ŖM––ōĒģa(ch®£n)«Ś≤ť;

°°°°(4)ƶēĢ”čŔYŃŌŖM––É»(n®®i)≤ŅĆŹ”č°£

°°°°(∂Ģ)÷ųůwļÕƶŌů

°°°°É»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂ĹĶń÷ųůw «łųÜőőĽĶńēĢ”čôCėč�°ĘēĢ”č»ňÜT;É»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂ĹĶńƶŌů «ÜőőĽĶńĹõ(j®©ng)ĚķĽÓĄ”����°£

°°°°ÜőőĽōďōü»ňōďōüÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂Ĺ÷∆∂»ĶńĹMŅóĆć ©£¨Ć¶ĪĺÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂Ĺ÷∆∂»ĶńĹ®ŃĘľį”––ßĆć ©≥–ďķ◊ÓĹKōü»ő�����°£

°°°°(»ż)ĽýĪĺ“™«ů

°°°°°∂ēĢ”č∑®°∑Ķŕ∂Ģ ģ∆Ŗól łųÜőőĽĎ™ģĒĹ®ŃĘ°ĘĹ°»ęĪĺÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂Ĺ÷∆∂»�°£ÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂Ĺ÷∆∂»Ď™ģĒ∑ŻļŌŌ¬Ń–“™«ů£ļ

°°°°1.”õŔ~»ňÜTŇcĹõ(j®©ng)ĚķėI(y®®)Ą’ ¬ŪóļÕēĢ”č ¬ŪóĶńĆŹŇķ»ňÜT��°ĘĹõ(j®©ng)řk»ňÜT°ĘōĒőÔĪ£Ļ‹»ňÜTĶń¬öōüôŗŌřĎ™ģĒ√ųī_£¨≤ĘŌŗĽ•∑÷Žx���°ĘŌŗĽ•÷∆ľs;°ĺÉ»(n®®i)≤Ņ†Ņ÷∆÷∆∂»°Ņ

°°°°2.÷ōīůĆ¶Õ‚Õ∂ŔY�°ĘŔYģa(ch®£n)Őé÷√�°ĘŔYĹū’{(di®§o)∂»ļÕ∆šňŻ÷ō“™Ĺõ(j®©ng)ĚķėI(y®®)Ą’ ¬ŪóĶńõQ≤ŖļÕąŐ(zh®™)––ĶńŌŗĽ•ĪO(ji®°n)∂Ĺ�°ĘŌŗĽ•÷∆ľs≥Ő–ÚĎ™ģĒ√ųī_;

°°°°3.ōĒģa(ch®£n)«Ś≤ťĶń∑∂áķ����°Ę∆ŕŌřļÕĹMŅó≥Ő–ÚĎ™ģĒ√ųī_;°ĺōĒģa(ch®£n)«Ś≤ť÷∆∂»÷–ƶōĒģa(ch®£n)«Ś≤ťĶń∑∂áķ°Ę∆ŕŌřļÕĹMŅó≥Ő–Ú◊Ų≥Ų√ųī_“é(gu®©)∂®°Ņ

°°°°4.ƶēĢ”čŔYŃŌ∂®∆ŕŖM––É»(n®®i)≤ŅĆŹ”čĶńřk∑®ļÕ≥Ő–ÚĎ™ģĒ√ųī_�°£

°°°°(ňń)ēĢ”čôCėčļÕēĢ”č»ňÜT‘ŕÜőőĽÉ»(n®®i)≤ŅēĢ”čĪO(ji®°n)∂Ĺ÷–Ķń¬öōü

°°°°1.ƶŖ`∑īĪĺ∑®ļÕáÝľ“Ĺy(t®Įng)“ĽĶńēĢ”č÷∆∂»“é(gu®©)∂®ĶńēĢ”č ¬Ū󣨔–ôŗĺ‹Ĺ^řkņŪĽÚ’Ŗįī’’¬öôŗ”Ť“‘ľm’ż�����°£

°°°°2.įl(f®°)¨F(xi®§n)ēĢ”čŔ~≤ĺ”õšõŇcĆćőÔ°ĘŅÓŪóľį”–ÍPŔYŃŌ≤ĽŌŗ∑ŻĶń��£¨įī’’áÝľ“Ĺy(t®Įng)“ĽĶńēĢ”č÷∆∂»Ķń“é(gu®©)∂®”–ôŗ◊‘––ŐéņŪĶń�£¨Ď™ģĒľįērŐéņŪ;üoôŗŐéņŪĶń�£¨Ď™ģĒŃĘľīŌÚÜőőĽōďōü»ňąůłś£¨’ą«ů≤ť√ų‘≠“Ú��£¨◊ų≥ŲŐéņŪ��°£

°°°°∂Ģ���°ĘēĢ”čĻ§◊ųĶń’ĢłģĪO(ji®°n)∂Ĺ

°°°°(“Ľ)łŇńÓ

°°°°ēĢ”čĻ§◊ųĶń’ĢłģĪO(ji®°n)∂Ĺ÷ų“™ «÷łōĒ’Ģ≤ŅťTīķĪŪáÝľ“ƶÜőőĽļÕÜőőĽ÷–ŌŗÍP»ňÜTĶńēĢ”č––ěťĆć ©ĶńĪO(ji®°n)∂Ĺôz≤ť����£¨“‘ľįƶįl(f®°)¨F(xi®§n)ĶńŖ`∑®ēĢ”č––ěťĆć ©Ķń––’ĢŐéŃP���£¨ «“Ľ∑NÕ‚≤ŅĪO(ji®°n)∂Ĺ�����°£

°°°°(∂Ģ)÷ųůwļÕƶŌů

°°°°÷ųůw£ļ

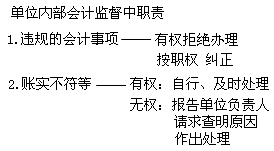

°°°°1.ŅhľČ“‘…Ō»ň√Ů’ĢłģōĒ’Ģ≤ŅťTěťłųÜőőĽēĢ”čĻ§◊ųĶńĪO(ji®°n)∂Ĺôz≤ť≤ŅťT���£¨Ć¶łųÜőőĽēĢ”čĻ§◊ų–– ĻĪO(ji®°n)∂Ĺôŗ���£¨Ć¶Ŗ`∑®ēĢ”č––ěťĆć ©––’ĢŐéŃP�°£

°°°°2.ĆŹ”č°Ę∂źĄ’��°Ę»ň√Ů„y––�����°Ę◊C»ĮĪO(ji®°n)Ļ‹°ĘĪ£ŽUĪO(ji®°n)Ļ‹Ķ»≤ŅťT“ņ’’”–ÍP∑®¬…�����°Ę––’Ģ∑®“é(gu®©)“é(gu®©)∂®Ķń¬öōüļÕôŗŌř£¨Ņ…“‘ƶ”–ÍPÜőőĽĶńēĢ”čŔYŃŌĆć ©ĪO(ji®°n)∂Ĺôz≤ť°£

°°°°Ć¶Ōů£ļ

°°°°1.ōĒ’Ģ≤ŅťTĆć ©ēĢ”čĪO(ji®°n)∂Ĺôz≤ťĶńƶŌů «ēĢ”č––ěť£¨≤Ęƶįl(f®°)¨F(xi®§n)Ķń”–Ŗ`∑®ēĢ”č––ěťĶńÜőőĽļÕāÄ»ňĆć ©––’ĢŐéŃP���°£

°°°°2.Ŗ`∑®ēĢ”č––ěť «÷łĻę√Ů�°Ę∑®»ňļÕ∆šňŻĹMŅóŖ`∑ī°∂ēĢ”č∑®°∑ļÕ∆šňŻ”–ÍP∑®¬…��°Ę––’Ģ∑®“é(gu®©)°ĘáÝľ“Ĺy(t®Įng)“ĽĶńēĢ”č÷∆∂»Ķń––ěť�����°£

°°°°(»ż)ōĒ’Ģ≤ŅťTēĢ”čĪO(ji®°n)∂Ĺôz≤ťĶń÷ų“™É»(n®®i)»›

°°°°°∂ēĢ”č∑®°∑“é(gu®©)∂®£¨ōĒ’Ģ≤ŅťTŅ…“‘“ņ∑®Ć¶łųÜőőĽĶńŌ¬Ń–«ťõrĆć ©ĪO(ji®°n)∂Ĺ£ļ

°°°°(1)łųÜőőĽ «∑Ů“ņ∑®‘O÷√ēĢ”čŔ~≤ĺ�����°£

°°°°ĺŖůwįŁņ®£ļ «∑Ů“ņ∑®‘OŔ~;ňý‘OĶńŔ~≤ĺ «∑Ů∑ŻļŌ“™«ů; «∑Ůīś‘ŕŔ~Õ‚Ŕ~Ķ»°£

°°°°(2)łųÜőőĽĶńēĢ”čĎ{◊C����°ĘēĢ”čŔ~≤ĺ���°ĘōĒĄ’ēĢ”čąůłśļÕ∆šňŻēĢ”čŔYŃŌ «∑Ů’śĆć°ĘÕÍ’Ż�°£

°°°°(3)łųÜőőĽĶńēĢ”čļňň„ «∑Ů∑ŻļŌ°∂ēĢ”č∑®°∑ļÕáÝľ“Ĺy(t®Įng)“ĽĶńēĢ”č÷∆∂»Ķń“é(gu®©)∂®�����°£

°°°°(4)łųÜőőĽŹń ¬ēĢ”čĻ§◊ųĶń»ňÜT «∑ŮĺŖāšŹńėI(y®®)ŔYłŮ°£

°°°°(5)ƶ◊ĘÉ‘ēĢ”čéü�°ĘēĢ”čéü ¬Ą’ňýļÕ◊ĘÉ‘ēĢ”čéüÖf(xi®¶)ēĢŖM––ĪO(ji®°n)∂Ĺ�°Ę÷łĆß����°£

°°°°ĺŖůwįŁņ®£ļ≥ŲĺŖĆŹ”čąůłśĶń≥Ő–ÚļÕÉ»(n®®i)»›����°£

°°°°°ĺņż1-12°ŅŐŠ ĺ£ļĆĘņÓń≥”^Łc∑÷ŁcĀŪ◊ųīū°£ņÓń≥Ķń”^Łc «∂ĢŁc����£¨“Úīň“™’f√ųÉ…ŐéŚe’`£¨≤ĘŐŠ≥Ų“ņďĢ(j®ī)�°£

°°°°ŌŗÍPÕ∆ň]£ļ

°°°°2013ńÍĪĪĺ©ēĢ”čŹńėI(y®®)ŔYłŮŅľ‘á’¬ĻĚ(ji®¶)ŃēÓ}ÖRŅā

°°°°2013ĪĪĺ©ēĢ”čŹńėI(y®®)ŔYłŮŅľ‘áÓAŃē‘áĺŪÖRŅā

°°°°2013ēĢ”čŹńėI(y®®)ŔYłŮŅľ‘á°∂ēĢ”čĽýĶA°∑łŖÓlŅľŁcÖRŅā

°°°°2013ēĢ”čŹńėI(y®®)ŔYłŮ°∂ōĒĹõ(j®©ng)∑®“é(gu®©)°∑ĪōĪ≥ŅľŁcÖRŅā