�����鿴�R����2013������(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���o��(d��o)�v�x�R��

������(ji��)����(hu��)Ӌ(j��)Ҫ���c��(hu��)Ӌ(j��)��ʽ

����һ�����(hu��)Ӌ(j��)Ҫ��

����(һ)��(hu��)Ӌ(j��)Ҫ�صĸ���

������(hu��)Ӌ(j��)Ҫ���Ǖ�(hu��)Ӌ(j��)��(du��)��(j��ng)��(j��)������������������Ҳ�Ǖ�(hu��)Ӌ(j��)���㌦(du��)��ľ��w��������I(y��)��(hu��)Ӌ(j��)Ҫ�ط֞����������������Y�a(ch��n)������ؓ(f��)�������������ߙ�(qu��n)�桢������������M(f��i)�ú�����(r��n)��

�����Y�a(ch��n)����ؓ(f��)���������ߙ�(qu��n)�棺��ӳ��I(y��)��ؔ(c��i)��(w��)��r

��������������M(f��i)�����������(r��n)����ӳ��I(y��)�Ľ�(j��ng)�I(y��ng)�ɹ�

�����Y��ռ�ã��Y�a(ch��n)���Y����Դ��ؓ(f��)����������ߙ�(qu��n)�档

�����Y�a(ch��n)���~�cؓ(f��)���������ߙ�(qu��n)��ĺ�Ӌ(j��)��Ȼ������������F(xi��n)�Y���\(y��n)��(d��ng)�oֹ?f��n)�B(t��i)��

��������������M(f��i)����������(r��n)���F(xi��n)�Y���\(y��n)��(d��ng)�@��׃��(d��ng)��B(t��i)���

�����Y�a(ch��n)���ؓ(f��)���������ߙ�(qu��n)�昋(g��u)���Y�a(ch��n)ؓ(f��)�����Ļ�����ܣ����������M(f��i)�ü�����(r��n)��(g��u)������(r��n)���Ļ���������������@���(xi��ng)��(hu��)Ӌ(j��)Ҫ���ַQ��ؔ(c��i)��(w��)��(b��o)��Ҫ���������

��������10��(���x�})���Е�(hu��)Ӌ(j��)Ҫ�������������F(xi��n)���Y���\(y��n)��(d��ng)���@��׃��(d��ng)��B(t��i)����( )��

����A.�Y�a(ch��n)

����B.ؓ(f��)��

����C.����(r��n)

����D.�����ߙ�(qu��n)��

����[��]C

��������11��(���x�})���и��(xi��ng)�����( )��������I(y��)��(hu��)Ӌ(j��)Ҫ�ء�

����A.ؓ(f��)��

����B.֧��

����C.����

����D.�M(f��i)��

����[��]B

����(��)��ӳ��I(y��)ؔ(c��i)��(w��)��r�ĕ�(hu��)Ӌ(j��)Ҫ��

����1.�Y�a(ch��n)

�����Y�a(ch��n)��ָ��I(y��)�^ȥ�Ľ��������(xi��ng)�γɵ����������I(y��)���л��߿��Ƶ�����A(y��)�ڕ�(hu��)�o��I(y��)������(j��ng)��(j��)������YԴ�������

����(1)�Y�a(ch��n)�Ļ���������

����������Y�a(ch��n)�A(y��)�ڕ�(hu��)�o��I(y��)������(j��ng)��(j��)���档

������(j��ng)��(j��)���������ֱָ�ӻ��g�ӵ�������I(y��)�ĬF(xi��n)���F(xi��n)��ȃr(ji��)�

����ע�⣺��Щ�ѽ�(j��ng)�]�н�(j��ng)��(j��)�r(ji��)ֵ��������ܽo��I(y��)������(j��ng)��(j��)������(xi��ng)Ŀ��������Ͳ����^�m(x��)�_�J(r��n)����I(y��)���Y�a(ch��n)����

��������l��1�� ij��I(y��)��ij�������Ѓ��_(t��i)�C(j��)���������A�C(j��)����̖(h��o)�^�ϣ���B�C(j��)��Ͷ��ʹ�ú�������һֱδ��ʹ��;B�C(j��)����A�C(j��)��������a(ch��n)Ʒ��Ŀǰ�Г�(d��n)ԓ�����ȫ�����a(ch��n)�΄�(w��)�����A�������B�C(j��)���Ƿ�����I(y��)�Ĺ̶��Y�a(ch��n)?

����A�C(j��)������(y��ng)�_�J(r��n)��ԓ��I(y��)�Ĺ̶��Y�a(ch��n)�������ԓ��I(y��)ԭ�е�A�C(j��)�����L(zh��ng)���e�ò���������ܽo��I(y��)������(j��ng)��(j��)�������������˲���(y��ng)�����Y�a(ch��n)��ӳ���Y�a(ch��n)ؓ(f��)�����С���B�C(j��)���ѽ�(j��ng)Ͷ����ʹ������������A(y��)�ڕ�(hu��)�o��I(y��)������(j��ng)��(j��)������������������ԑ�(y��ng)ԓ������I(y��)���Y�a(ch��n)��ӳ���Y�a(ch��n)ؓ(f��)�����С�

�����������Y�a(ch��n)�Ǟ���I(y��)���еģ�����ʹ������I(y��)���������Ҳ����I(y��)�����Ƶ����

����һ�(xi��ng)�YԴҪ������I(y��)�Y�a(ch��n)���Դ_�J(r��n)��������I(y��)��(y��ng)ԓ���д��(xi��ng)�YԴ�����Й�(qu��n)�����������Լ�����Ըʹ�û�̎���Y�a(ch��n)���

��������l��2������I(y��)�ļӹ�܇�g�Ѓ��_(t��i)�O(sh��)������A�O(sh��)��ϵ������I(y��)���Y����@�����B�O(sh��)��ϵ�ı���I(y��)�Խ�(j��ng)�I(y��ng)���뷽ʽ�@�������Ŀǰ���_(t��i)�O(sh��)���Ͷ��ʹ�����A�����B�O(sh��)���Ƿ�����I(y��)���Y�a(ch��n)?

�����@��Ҫע�⽛(j��ng)�I(y��ng)�����c���Y����ą^(q��)�e�������I(y��)��(du��)��(j��ng)�I(y��ng)�����B�O(sh��)��ț]�����Й�(qu��n)Ҳ�]�п��ƙ�(qu��n)�����B�O(sh��)�䲻�ܴ_�J(r��n)����I(y��)���Y�a(ch��n)��������I(y��)��(du��)���Y�����A�O(sh��)���mȻ�]�����Й�(qu��n)�����������c���Й�(qu��n)���P(gu��n)���L(f��ng)�U(xi��n)�͈�(b��o)��ę�(qu��n)��������������Ќ�(sh��)�H���ƙ�(qu��n)���������ˑ�(y��ng)��A�O(sh��)��_�J(r��n)����I(y��)���Y�a(ch��n)���

������������Y�a(ch��n)�����^ȥ�Ľ������(xi��ng)�γɵ������

�����Y�a(ch��n)���^ȥ�ѽ�(j��ng)�l(f��)���Ľ������(xi��ng)���a(ch��n)���ĽY(ji��)�����Y�a(ch��n)����ǬF(xi��n)��(sh��)���Y�a(ch��n)��������������A(y��)�ڵ��Y�a(ch��n)������δ���������(xi��ng)���ܮa(ch��n)���ĽY(ji��)�����������Y�a(ch��n)�_�J(r��n)���

����3.�����ߙ�(qu��n)��

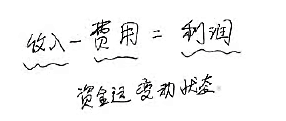

������������ߙ�(qu��n)����ָ��I(y��)�Y�a(ch��n)�۳�ؓ(f��)���������������е�ʣ����(qu��n)�档��˾�������ߙ�(qu��n)���ַQ��ɖ|��(qu��n)�����

�����Y�a(ch��n)-ؓ(f��)��=�����ߙ�(qu��n)��

������(g��u)�ɣ�

���������ߙ�(qu��n)�����������Ͷ����Y����ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ����������������������ͨ���Ɍ�(sh��)���Y��(���߹ɱ�)���Y�����e����ӯ��e��δ��������(r��n)��(g��u)��������

����(1)������Ͷ����Y����

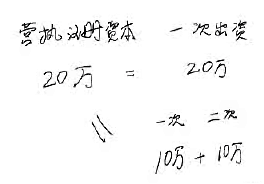

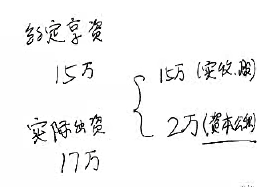

����������Ͷ����Y����ָ����������I(y��)ע��(c��)�Y���ķ�����(n��i)��(sh��)�HͶ����Y�������

���������һ�λI�������Ͷ���Y����(y��ng)����ע��(c��)�Y��;����Ƿ��ڻI������������������һ���U���Y���Ժ�Ͷ���Y����(y��ng)����ע��(c��)�Y�����

�����ɷ�����˾���ɱ���������I(y��)����(sh��)���Y�������

������I(y��)�յ�Ͷ�Y�߳��Y���^����ע��(c��)�Y����ɱ�����ռ���~�IJ��֣��Y�����e�����

����(2)ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ��

����ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ��ָ����(y��ng)Ӌ(j��)�뮔(d��ng)�ړp�������(hu��)��(d��o)�������ߙ�(qu��n)��l(f��)�����p׃��(d��ng)�ġ��c������Ͷ���Y�������������߷�������(r��n)�o�P(gu��n)�����û��ߓpʧ������

����������ָ����I(y��)���ճ����(d��ng)���γɵġ���(hu��)��(d��o)�������ߙ�(qu��n)�����ӵ�������c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)��(j��)�������������������ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú�ֱ��Ӌ(j��)�뮔(d��ng)������(r��n)�������������

�����pʧ��ָ����I(y��)���ճ������(d��ng)���l(f��)����������(hu��)��(d��o)�������ߙ�(qu��n)��p�ٵ�������c�������߷�������(r��n)�o�P(gu��n)�Ľ�(j��ng)��(j��)������������������ֱ��Ӌ(j��)�������ߙ�(qu��n)��ēpʧ��ֱ��Ӌ(j��)�뮔(d��ng)������(r��n)�ēpʧ��

������I(y��)��(du��)ij��Ͷ�Y��λ���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���Ù�(qu��n)�淨���������ڳֹɱ�����׃����r�£���(du��)��Ͷ�Y��λ�����p����������ߙ�(qu��n)�������׃��(d��ng)���������������������t��(y��ng)���ֹɱ���Ӌ(j��)���䑪(y��ng)���б�Ͷ�Y��I(y��)�����ߙ�(qu��n)������Ӕ�(sh��)�~;����Ǔpʧ���t��(y��ng)���ֹɱ���Ӌ(j��)���䑪(y��ng)���б�Ͷ�Y��I(y��)�����ߙ�(qu��n)��Ĝp�ٔ�(sh��)�~(�Y�����e)������

������I(y��)�l(f��)���ķ�����(d��ng)�Y�a(ch��n)̎��������������Pӯ�������������ٛ(z��ng)���õ��c���ճ�������(d��ng)�oֱ���P(gu��n)ϵ�ĸ��(xi��ng)�����������(y��ng)Ӌ(j��)��I(y��ng)�I(y��)�����롣��I(y��)�l(f��)���ķ�����(d��ng)�Y�a(ch��n)̎�Ópʧ����P̝�pʧ�������Ծ�ٛ(z��ng)֧�����c���ճ�������(d��ng)�oֱ���P(gu��n)ϵ�ĸ��(xi��ng)�pʧ��������(y��ng)Ӌ(j��)��I(y��ng)�I(y��)��֧����

����(3)�����������

����ӯ��e��δ��������(r��n)�ֺϷQ���������档

�������P(gu��n)���]��

����2013���(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)���ر����c(di��n)�R��

����2013���(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���ر����c(di��n)�R��