�����鿴�R����2013������(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���o��(d��o)�v�x�R��

������(ji��)��ӛ�~�{�C

����һ����ӛ�~�{�C�ĸ���

����ӛ�~�{�C�ַQӛ�~�{������Ǖ�(hu��)Ӌ(j��)�ˆT����(j��)���˟o(w��)�`��ԭʼ�{�C�����ս�(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)�ă�(n��i)�ݼ��Ԛw������������(j��)�Դ_����(hu��)Ӌ(j��)��䛺������Ƶĕ�(hu��)Ӌ(j��)�{�C

����ӛ�~�{�C�ǽ���ԭʼ�{�C�c�~��֮�g�����g�h(hu��n)��(ji��),���ǵ�ӛ�~����ֱ������(j��)�������

����ӛ�~�{�C��ԭʼ�{�Cͬ���ڕ�(hu��)Ӌ(j��)�{�C��������֮�g���������²�e��

����1.ԭʼ�{�Cһ���ɽ�(j��ng)�k�ˆT����������Ҳ���ٲ����ɕ�(hu��)Ӌ(j��)�ˆT����������ӛ�~�{�Cһ���ɕ�(hu��)Ӌ(j��)�ˆT����;

����2.ԭʼ�{�C�Ǹ���(j��)�l(f��)������ɵĽ�(j��ng)��(j��)�I(y��)��(w��)���Ƶ����������ӛ�~�{�C�t�Ǹ���(j��)���˺��ԭʼ�{�C����;

����3.ԭʼ�{�C�H����ӛ�������C����(j��ng)��(j��)�I(y��)��(w��)�ѽ�(j��ng)�l(f��)������������ӛ�~�{�C�tҪ����(j��)��(hu��)Ӌ(j��)��Ŀ��(du��)�ѽ�(j��ng)�l(f��)������ɵĽ�(j��ng)��(j��)�I(y��)��(w��)�M(j��n)�Кw���������������;

����4.ԭʼ�{�C��ӛ�~�{�C�ĸ���������ӛ�~�{�C������(j��)����ӛ�~�{�C�t�ǵ�ӛ�~��������(j��)������

��������ӛ�~�{�C�ķN�

����(һ)����(n��i)�ݷ��

����ӛ�~�{�C���䷴ӳ��(j��ng)��(j��)�I(y��)��(w��)�ă�(n��i)�ݲ�ͬ����������Է֞��տ�{�C�����������{�C���D(zhu��n)�~�{�C�����

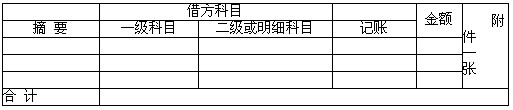

����1.�տ�{�C

�����տ�{�C��ָ����ӛ䛬F(xi��n)����y�д���տ�I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)�{�C��

�������dz��{�ˆT����(j��)��(k��)��F(xi��n)������I(y��)��(w��)���y�д������I(y��)��(w��)��ԭʼ�{�C���ƵČ��Ñ{�C�������(j��)�������ӛ��(k��)��F(xi��n)����y�д������P(gu��n)�~��������(j��)������ʽҊ(ji��n)��6��6��

������6��6���������������������տ�{�C

�����跽��Ŀ���������������ꡡ�� �ա����������������ֵ� ̖(h��o)

������(hu��)Ӌ(j��)���� ������ӛ�~ �������� ���{ ������ ���� �������� �Ɔ�

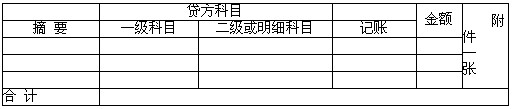

����2.����{�C

��������{�C��ָ����ӛ䛬F(xi��n)����y�д���I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)�{�C����

�������dz��{�ˆT����(j��)��(k��)��F(xi��n)����y�д����I(y��)��(w��)��ԭʼ�{�C���ƵČ��Ñ{�C����������ӛ��(k��)��F(xi��n)����y�д������P(gu��n)�~��������(j��)�����������{�C�ĸ�ʽҊ(ji��n)��6��7������

������6��7 ���������������� ����{�C

�����J����Ŀ������ �������ꡡ�� �ա����������������ֵ� ̖(h��o)

������(hu��)Ӌ(j��)���� ���� ӛ�~ �����������{ ������ ���ˡ����������Ɔ�

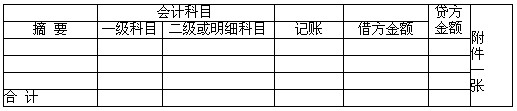

����3.�D(zhu��n)�~�{�C

�����D(zhu��n)�~�{�C��ָ����ӛ䛲��漰�F(xi��n)����y�д��I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)�{�C(ӛ��D(zhu��n)�~�I(y��)��(w��))���

������(hu��)Ӌ(j��)�ˆT����(j��)���P(gu��n)�D(zhu��n)�~�I(y��)��(w��)��ԭʼ�{�C���Ƶģ�����ӛ�~����(j��)�Č��Ñ{�C�����ʽҊ(ji��n)��6��8��

������6��8 �������������� �D(zhu��n)�~�{�C

�����ꡡ�¡��� ���������������D(zhu��n)�ֵڡ�̖(h��o)

������(hu��)Ӌ(j��)���� ���� �� ӛ�~���� ���� ���� �������� �Ɔ�

������ӛ�~�{�C���֞��տ�{�C��������{�C���D(zhu��n)�~�{�C���N���˷N����������(sh��)���I(y��)��λ�����ã��m����Ҏ(gu��)ģ�^���������ո��I(y��)��(w��)�^��Ć�λ����

������(du��)�ڽ�(j��ng)��(j��)�I(y��)��(w��)�^��(ji��n)���������Ҏ(gu��)ģ�^С���ո��I(y��)��(w��)�^�ٵĆ�λ�����˺�(ji��n)�����㣬߀�ɲ���ͨ��ӛ�~�{�C��(l��i)ӛ����н�(j��ng)��(j��)�I(y��)��(w��)������ͨ��ӛ�~�{����ָ��(du��)ȫ���I(y��)��(w��)���م^(q��)���տ���������D(zhu��n)�~�I(y��)��(w��)���������н�(j��ng)��(j��)�I(y��)��(w��)�y(t��ng)һ��̖(h��o)��������ͬһ��ʽ�đ{�C���M(j��n)��ӛ������ͨ��ӛ�~�{�C�ĸ�ʽ�c�D(zhu��n)�~�{�C������ͬ�����

��������9���ڌ�(sh��)�H����������Ҏ(gu��)ģС���I(y��)��(w��)��(ji��n)�εĆ�λ���������˺�(ji��n)����(hu��)Ӌ(j��)���㹤������������ʹ��һ�N�y(t��ng)һ��ʽ�đ{�C��( )���

����A.�D(zhu��n)�~�{�C

����B.���Ñ{�C

����C.�R��ӛ�~�{�C

����D.ͨ��ӛ�~�{�C

����[��]D

����(��)�������з�ʽ���

����1.ӛ�~�{�C�������Ʒ���������ɷ֞��(f��)ʽ�{�C�͆�ʽ�{�C�ɷN��

����(1)��(f��)ʽ�{�C

������(f��)ʽ�{�C��Q���(xi��ng)ӛ�~�{�C���

������������ÿһ�P��(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)���漰��ȫ����(hu��)Ӌ(j��)��Ŀ����l(f��)���~����ͬһ��ӛ�~�{�C�з�ӳ��

�������nj�(sh��)�H�����Б�(y��ng)�����ձ��ӛ�~�{�C��������տ�{�C�������{�C���D(zhu��n)�~�{�C����Լ�ͨ��ӛ�~�{�C�����(f��)ʽ�{�C������

������(y��u)ȱ�c(di��n)����(f��)ʽ�{�Cȫ�淴ӳ�˽�(j��ng)��(j��)�I(y��)��(w��)���~��(du��)��(y��ng)�P(gu��n)ϵ���������ڙz���(hu��)Ӌ(j��)��䛵����_��������������ڕ�(hu��)Ӌ(j��)��λ�ϵķֹ�ӛ�~�����

����(2)��ʽ�{�C

������ʽ�{�C��Q���(xi��ng)ӛ�~�{�C�����

����������ÿһ��ӛ�~�{�Cֻ���н�(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)���漰��һ��(g��)��(hu��)Ӌ(j��)��Ŀ������~��

�������н跽��Ŀ�ķQ����(xi��ng)�{�C��������J����Ŀ�ķQ���J�(xi��ng)�{�C��ij�(xi��ng)��(j��ng)��(j��)�I(y��)��(w��)�漰���ׂ�(g��)��(hu��)Ӌ(j��)��Ŀ�������;��Ǝ���ʽ�{�C��

������(y��u)ȱ�c(di��n)��?ji��n)�ʽ�{�C��ӳ��(n��i)�݆�һ����������ڷֹ�ӛ�~��������ڰ���(hu��)Ӌ(j��)��Ŀ�R��������һ���{�C���ܷ�ӳÿһ�P��(j��ng)��(j��)�I(y��)��(w��)��ȫò��������ڙz�(y��n)��(hu��)Ӌ(j��)��䛵����_�ԡ�

�������P(gu��n)���]��

����2013���(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)���ر����c(di��n)�R��

����2013���(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���ر����c(di��n)�R��