°°°°≤ťŅīÖRŅā£ļ2013ł£Ĺ®ēĢ(hu®¨)”č(j®¨)ŹńėI(y®®)ŔYłŮ°∂ēĢ(hu®¨)”č(j®¨)ĽýĶA(ch®≥)°∑›oĆß(d®£o)÷vŃxÖRŅā

ĶŕőŚĻĚ(ji®¶) Śe(cu®į)Ŕ~łŁ’ż∑Ĺ∑®

°°°°»ÁĻŻŔ~≤ĺ”õšõįl(f®°)…ķŚe(cu®į)’`��£¨ĪōŪöįī’’“é(gu®©)∂®Ķń∑Ĺ∑®”Ť“‘łŁ’ż��£¨≤Ľú (zh®≥n)ÕŅłń����°ĘÕŕ—a(b®≥)°ĘĻő≤ŃĽÚ’Ŗ”√ňéňģŌŻ≥ż◊÷ŘE�£¨≤Ľú (zh®≥n)÷ō–¬≥≠°£

°°°°Śe(cu®į)Ŕ~łŁ’ż∑Ĺ∑®Õ®≥£”–ĄĚĺÄłŁ’ż∑®��°Ęľt◊÷łŁ’ż∑®ļÕ—a(b®≥)≥šĶ«”õ∑®Ķ»é◊∑N�°£

°°°°“Ľ°ĘĄĚĺÄłŁ’ż∑®

°°°°ĄĚĺÄłŁ’ż∑®”÷∑QľtĺÄłŁ’ż∑®��°£

°°°°Ŗm”√£ļ‘ŕĹY(ji®¶)Ŕ~«įįl(f®°)¨F(xi®§n)Ŕ~≤ĺ”õšõ”–őń◊÷ĽÚĒĶ(sh®ī)◊÷Śe(cu®į)’`�£¨∂Ý”õŔ~Ď{◊Cõ]”–Śe(cu®į)’`°£

°°°°łŁ’ż∑Ĺ∑®£ļ‘ŕŚe(cu®į)’`Ķńőń◊÷ĽÚĒĶ(sh®ī)◊÷…ŌĄĚ“ĽólľtĺÄ�£¨‘ŕľtĺÄĶń…Ō∑ĹŐÓĆĎ’żī_Ķńőń◊÷ĽÚĒĶ(sh®ī)◊÷£¨≤Ę”…”õŔ~ľįŌŗÍP(gu®°n)»ňÜT‘ೣ’żŐéļě’¬���°£Ć¶(du®¨)”ŕŚe(cu®į)’`ĶńĒĶ(sh®ī)◊÷����£¨Ď™(y®©ng)»ę≤ŅĄĚľtĺÄłŁ’ż�����£¨≤ĽĶ√÷ĽłŁ’ż∆š÷–ĶńŚe(cu®į)’`ĒĶ(sh®ī)◊÷°£Ć¶(du®¨)”ŕőń◊÷Śe(cu®į)’`��£¨Ņ…÷ĽĄĚ»•Śe(cu®į)’`Ķń≤Ņ∑÷���°£

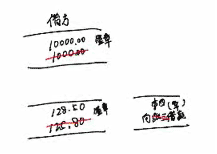

°°°°°ĺņż7“Ľl°Ņ ń≥ēĢ(hu®¨)”č(j®¨)Ď{◊C÷–��£¨ĆĘ128.50‘™’`”õěťl25 80‘™�����°£

°°°°łŁ’ż∑Ĺ∑®ěť£ļ≤Ľń‹÷ĽĄĚ»•∆š÷–Ķń°į5.80°Ī�£¨łńěť°į8.50°Ī;∂Ý «Ď™(y®©ng)ģĒ(d®°ng)į—°į125.80°Ī»ę≤Ņ”√ľtĺÄĄĚ»•�£¨≤Ę‘ŕ∆š…Ō∑ĹĆĎ…Ō°įl(f®°)28.50°Ī ľī

°°°°∂Ģ°Ęľt◊÷łŁ’ż∑®

°°°°Ŗm”√£ļŔ~≤ĺ”õšõ“ņďĢ(j®ī)Ķń”õŔ~Ď{◊CŚe(cu®į)’`«“‘ŕ”õŔ~ļůįl(f®°)¨F(xi®§n)ēr(sh®™)ĶńŚe(cu®į)’`łŁ’ż�°£

°°°°Õ®≥£”–É…∑N«ťõr£ļ

°°°°1.”õŔ~ļů‘ŕģĒ(d®°ng)ńÍÉ»(n®®i)įl(f®°)¨F(xi®§n)”õŔ~Ď{◊Cňý”õĶńēĢ(hu®¨)”č(j®¨)Ņ∆ńŅŚe(cu®į)’`£¨Ņ…“‘≤…”√ľt◊÷łŁ’ż∑®��°£

°°°°∑Ĺ∑®£ļ”√ľt◊÷ŐÓĆĎ“ĽŹąŇc‘≠”õŔ~Ď{◊CÕÍ»ęŌŗÕ¨Ķń”õŔ~Ď{◊C�£¨“‘ ĺ◊ĘšN‘≠”õŔ~Ď{◊C£¨»Ľļů”√ň{(l®Ęn)◊÷ŐÓĆĎ“ĽŹą’żī_Ķń”õŔ~Ď{◊C����£¨≤ĘďĢ(j®ī)“‘”õŔ~����°£

°°°°°ĺņż7°™2°Ņ ļ£őų”–Ōřōü(z®¶)»őĻęňĺ“‘„y––īśŅÓŔŹŔIA≤ńŃŌ3 000‘™���£¨≤ńŃŌ“—Úě(y®§n) ’»Žéž°£‘ŕŐÓ÷∆”õŔ~Ď{◊Cēr(sh®™)�£¨’`◊ųŔJ”õ°įéžīś¨F(xi®§n)Ĺū°ĪŅ∆ńŅ£¨≤Ę“—ďĢ(j®ī)“‘Ķ«”õ»ŽŔ~��°£ēĢ(hu®¨)”č(j®¨)∑÷šõ»ÁŌ¬£ļ

°°°°ĹŤ£ļ‘≠≤ńŃŌ °° 3000

°°°°ŔJ£ļéžīś¨F(xi®§n)Ĺū °° 3000

°°°°łŁ’żēr(sh®™)���£¨”√ľt◊÷ŐÓ÷∆“ĽŹąŇc‘≠Śe(cu®į)’`”õŔ~Ď{◊CÉ»(n®®i)»›ÕÍ»ęŌŗÕ¨Ķń”õŔ~Ď{◊C���£¨“‘õ_šN‘≠Śe(cu®į)’`”õšõ°£ēĢ(hu®¨)”č(j®¨)∑÷šõ»ÁŌ¬£ļ

°°°°ĹŤ£ļ‘≠≤ńŃŌ°°°°°°

°°°°ŔJ£ļéžīś¨F(xi®§n)Ĺū°°°°

°°°°»Ľļů�����£¨”√ň{(l®Ęn)◊÷ŐÓ÷∆“ĽŹą’żī_Ķń”õŔ~Ď{◊C����£¨ēĢ(hu®¨)”č(j®¨)∑÷šõ»ÁŌ¬

°°°°ĹŤ£ļ‘≠≤ńŃŌ°°°°°°3 000

°°°°ŔJ£ļ„y––īśŅÓ°°°°3 000

°°°°2.ēĢ(hu®¨)”č(j®¨)Ņ∆ńŅüo’`∂Ýňý”õĹūÓ~īů”ŕĎ™(y®©ng)”õĹūÓ~£¨Źń∂Ý“ż∆ū”õŔ~Śe(cu®į)’`����£¨Ņ…“‘≤…”√ľt◊÷łŁ’ż∑®���°£

°°°°∑Ĺ∑®£ļįī∂ŗ”õĶńĹūÓ~”√ľt◊÷ĺé÷∆“ĽŹąŇc‘≠”õŔ~Ď{◊CĎ™(y®©ng)ĹŤ°ĘĎ™(y®©ng)ŔJŅ∆ńŅÕÍ»ęŌŗÕ¨Ķń”õŔ~Ď{◊C��£¨“‘õ_šN∂ŗ”õĶńĹūÓ~����£¨≤ĘďĢ(j®ī)“‘”õŔ~

°°°°°ĺņż7°™3°Ņ ļ£őų”–Ōřōü(z®¶)»őĻęňĺŹń„y––ŐŠ»°¨F(xi®§n)Ĺū30 000‘™£¨āšįl(f®°)Ļ§ŔY�°£’`◊ųŌ¬Ń–”õŔ~Ď{◊C£¨≤Ę“—Ķ«”õ»ŽŔ~����°£

°°°°ĹŤ£ļéžīś¨F(xi®§n)Ĺū°°°°°°50 000

°°°°ŔJ£ļ„y––īśŅÓ°°°°°°50 000

°°°°įl(f®°)…ķŚe(cu®į)’`ļů£¨Ď™(y®©ng)ĆĘ∂ŗ”õĶńĹūÓ~”√ľt◊÷◊ųŇc…Ō ŲŅ∆ńŅŌŗÕ¨ēĢ(hu®¨)”č(j®¨)∑÷šõ.“ä»ÁŌ¬”õŔ~Ď{◊C£ļ

°°°°ĹŤ£ļéžīś¨F(xi®§n)Ĺū°°°°

°°°°ŔJ „y––īśŅÓ °°°°

°°°°»ż�����°Ę—a(b®≥)≥šĶ«”õ∑®

°°°°Ŗm”√£ļ”õŔ~ļůįl(f®°)¨F(xi®§n)”õŔ~Ď{◊CŐÓĆĎĶńēĢ(hu®¨)”č(j®¨)Ņ∆ńŅüo’`��£¨÷Ľ «ňý”õĹūÓ~–°”ŕĎ™(y®©ng)”õĹūÓ~ēr(sh®™)����£¨Ņ…“‘≤…”√—a(b®≥)≥šĶ«”õ∑®

°°°°∑Ĺ∑®£ļįī…Ŕ”õĶńĹūÓ~”√ň{(l®Ęn)◊÷ĺé÷∆“ĽŹąŇc‘≠”õŔ~Ď{◊CĎ™(y®©ng)ĹŤ���°ĘĎ™(y®©ng)ŔJŅ∆ńŅÕÍ»ęŌŗÕ¨Ķń”õŔ~Ď{◊C£¨“‘—a(b®≥)≥š…Ŕ”õĶńĹūÓ~�£¨≤ĘďĢ(j®ī)“‘”õŔ~°£

°°°°°ĺņż7°™4°Ņ ļ£őų”–Ōřōü(z®¶)»őĻęňĺĹ” ‹Õ‚ÜőőĽÕ∂»ŽŔYĹūl 80 000‘™�����£¨“—īś»Ž„y––�°£‘ŕŐÓ÷∆”õŔ~Ď{◊Cēr(sh®™)�����£¨’`ĆĘ∆šĹūÓ~ĆĎěťl50 000‘™��£¨≤Ę“—Ķ«”õ»ŽŔ~�����°£

°°°°ĹŤ£ļ„y––īśŅÓ°°°°°°l50 000

°°°°ŔJ£ļĆć(sh®™) ’ŔYĪĺ°°°°°°°°l50 000

°°°°įl(f®°)¨F(xi®§n)Śe(cu®į)’`ļů����£¨Ď™(y®©ng)ĆĘ…Ŕ”õĶńĹūÓ~”√ň{(l®Ęn)◊÷ĺé÷∆“ĽŹąŇc‘≠”õŔ~Ď{◊CĎ™(y®©ng)ĹŤ°ĘĎ™(y®©ng)ŔJŅ∆ńŅÕÍ»ęŌŗÕ¨Ķń”õŔ~Ď{◊C°£Ķ«”õ»ŽŔ~£ļ

°°°°ĹŤ£ļ„y––īśŅÓ°°°°°°30 000

°°°°ŔJ£ļĆć(sh®™) ’ŔYĪĺ°°°°°°30 000

°°°°°ĺņż17°Ņ(Üő)Ō¬Ń–ÍP(gu®°n)”ŕŚe(cu®į)Ŕ~łŁ’żĶń◊Ų∑®÷–��£¨’żī_Ķń «( )�����°£

°°°°A.”õŔ~ļůįl(f®°)¨F(xi®§n)Ŕ~≤ĺ”õšõ”–ĒĶ(sh®ī)◊÷Śe(cu®į)’`��£¨ĺý≤…”√ĄĚĺÄłŁ’ż∑®

°°°°B.”õŔ~ļůįl(f®°)¨F(xi®§n)“‘«įńÍ∂»”õŔ~Ď{◊Cňý”õĶńēĢ(hu®¨)”č(j®¨)Ņ∆ńŅŚe(cu®į)’`�����£¨Ď™(y®©ng)≤…”√ľt◊÷łŁ’ż∑®

°°°°C.”õŔ~ļů‘ŕģĒ(d®°ng)ńÍÉ»(n®®i)įl(f®°)¨F(xi®§n)”õŔ~Ď{◊CŐÓĆĎēĢ(hu®¨)”č(j®¨)Ņ∆ńŅĽÚĹūÓ~”–’`��£¨Ď™(y®©ng)≤…”√ľt◊÷łŁ’ż∑®

°°°°D.”õŔ~ļů‘ŕģĒ(d®°ng)ńÍÉ»(n®®i)įl(f®°)¨F(xi®§n)”õŔ~Ď{◊CŐÓĆĎēĢ(hu®¨)”č(j®¨)Ņ∆ńŅüo’`∂ÝĹūÓ~…Ŕ”õ���£¨Ď™(y®©ng)≤…”√—a(b®≥)≥šĶ«”õ∑®

°°°°[īūįł]D

°°°°°ĺņż18°Ņ(Üő)ń≥Ļęňĺ“‘řD(zhu®£n)Ŕ~÷ß∆Ī÷ßł∂„y––∂Ő∆ŕŔJŅÓņŻŌĘ67 000‘™�£¨ĺé÷∆ēĢ(hu®¨)”č(j®¨)∑÷šõěť

°°°°ĹŤ”õ°įĎ™(y®©ng)ł∂ņŻŌĘ°Ī76 000‘™�����£¨ŔJ”õ°į„y––īśŅÓ°Ī76 000‘™�����£¨≤Ę“—Ķ«”õ»ŽŔ~°£Ć¶(du®¨)Ŕ~ēr(sh®™)����£¨įl(f®°)¨F(xi®§n)Śe(cu®į)Ŕ~£¨Ď™(y®©ng)ŐÓ÷∆ĶńłŁ’ż”õŔ~Ď{◊Cěť( )����°£

°°°°A.ĹŤ£ļ∂Ő∆ŕĹŤŅÓ 67 000

°°°°ŔJ£ļĎ™(y®©ng)ł∂ņŻŌĘ °° 67 000

°°°°B.ĹŤ£ļōĒ(c®Ęi)Ą’(w®ī)ŔM(f®®i)”√ (67 000)(ľt◊÷)

°°°°ŔJ£ļĎ™(y®©ng)ł∂ņŻŌĘ °° (67 000)(ľt◊÷)

°°°°C.ĹŤ£ļĎ™(y®©ng)ł∂ņŻŌĘ (9 000)(ľt◊÷)

°°°°ŔJ£ļ„y––īśŅÓ (9 000)(ľt◊÷)

°°°°D.ĹŤ£ļĎ™(y®©ng)ł∂ņŻŌĘ °° 9 000

°°°°ŔJ£ļ„y––īśŅÓ °°°° 9 000

°°°°[īūįł]C

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013ńÍēĢ(hu®¨)”č(j®¨)ŹńėI(y®®)ŔYłŮ°∂ōĒ(c®Ęi)Ĺõ(j®©ng)∑®“é(gu®©)°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013ēĢ(hu®¨)”č(j®¨)ŹńėI(y®®)ŔYłŮ°∂ōĒ(c®Ęi)Ĺõ(j®©ng)∑®“é(gu®©)°∑ĪōĪ≥ŅľŁc(di®£n)ÖRŅā

°°°°2013ńÍēĢ(hu®¨)”č(j®¨)ŹńėI(y®®)ŔYłŮ°∂ēĢ(hu®¨)”č(j®¨)ĽýĶA(ch®≥)°∑ĽýĶA(ch®≥)÷vŃxÖRŅā

°°°°2013ēĢ(hu®¨)”č(j®¨)ŹńėI(y®®)ŔYłŮ°∂ēĢ(hu®¨)”č(j®¨)ĽýĶA(ch®≥)°∑ĪōĪ≥ŅľŁc(di®£n)ÖRŅā