°°°°ĺŇ�°ĘŔYģa(ch®£n)úp÷Ķú (zh®≥n)āš

°°°°”č(j®¨)ŐŠŔYģa(ch®£n)úp÷Ķú (zh®≥n)āš£ļ

°°°°ĹŤ£ļŔYģa(ch®£n)úp÷Ķďp ß

°°°°ŔJ£ļ°Ń°Ńú (zh®≥n)āš

°°°°ČńŔ~ú (zh®≥n)āš

°°°°1.”č(j®¨)ŐŠČńŔ~ú (zh®≥n)āš

°°°°ĹŤ£ļŔYģa(ch®£n)úp÷Ķďp ß

°°°°ŔJ£ļČńŔ~ú (zh®≥n)āš

°°°°2.õ_šN(xi®°o)∂ŗŐŠĶńČńŔ~ú (zh®≥n)āš

°°°°ĹŤ£ļČńŔ~ú (zh®≥n)āš

°°°°ŔJ£ļŔYģa(ch®£n)úp÷Ķďp ß

°°°°3.įl(f®°)…ķČńŔ~

°°°°ĹŤ£ļČńŔ~ú (zh®≥n)āš

°°°°ŔJ£ļĎ™(y®©ng) ’Ŕ~ŅÓ

°°°°4. ’ĽōČńŔ~

°°°°ĹŤ£ļĎ™(y®©ng) ’Ŕ~ŅÓ

°°°°ŔJ£ļČńŔ~ú (zh®≥n)āš

°°°°ĹŤ£ļ„y––īśŅÓ

°°°°ŔJ£ļĎ™(y®©ng) ’Ŕ~ŅÓ

°°°° ģ°ĘťL(zh®£ng)(∂Ő)∆ŕĹŤŅÓ

°°°°1.ĹŤ»ŽĹŤŅÓ

°°°°ĹŤ£ļ„y––īśŅÓ

°°°°ŔJ£ļ∂Ő∆ŕĹŤŅÓ��°ĘťL(zh®£ng)∆ŕĹŤŅÓ

°°°°2.öwŖÄĹŤŅÓĪĺĹū

°°°°ĹŤ£ļ∂Ő∆ŕĹŤŅÓ��°ĘťL(zh®£ng)∆ŕĹŤŅÓ

°°°°ŔJ£ļ„y––īśŅÓ

°°°° ģ“Ľ�����°ĘĎ™(y®©ng)ł∂Ŕ~ŅÓ°ĘÓA(y®ī)ł∂Ŕ~ŅÓ°°°°

°°°°1.ŔdŔŹ(g®įu)ōõőÔ

°°°°ĹŤ£ļ‘ŕÕĺőÔŔY�����°Ę‘≠≤ńŃŌ���°ĘĻŐ∂®ŔYģa(ch®£n)Ķ»

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~)

°°°°ŔJ£ļĎ™(y®©ng)ł∂Ŕ~ŅÓ

°°°°2.ÉĒł∂Ď™(y®©ng)ł∂Ŕ~ŅÓ

°°°°ĹŤ£ļĎ™(y®©ng)ł∂Ŕ~ŅÓ

°°°°ŔJ£ļ„y––īśŅÓ

°°°°3.ÓA(y®ī)ł∂ōõŅÓ

°°°°ĹŤ£ļÓA(y®ī)ł∂Ŕ~ŅÓ

°°°°ŔJ£ļ„y––īśŅÓ

°°°°4. ’ĶĹōõőÔ���°Ę—a(b®≥)ł∂ōõŅÓ

°°°°ĹŤ£ļ‘≠≤ńŃŌ

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~)

°°°°ŔJ£ļÓA(y®ī)ł∂Ŕ~ŅÓ°™°™““Ļęňĺ

°°°°(“Ľ)Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź

°°°°(∂Ģ)Ď™(y®©ng)ĹĽ†I(y®™ng)ėI(y®®)∂ź

°°°°(»ż)Ď™(y®©ng)ĹĽňýĶ√∂ź

°°°°(“Ľ)Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(“Ľį„ľ{∂ź»ň)

°°°°1.šN(xi®°o)Ūó(xi®§ng)∂źÓ~

°°°°ĹŤ£ļĎ™(y®©ng) ’Ŕ~ŅÓ°Ę„y––īśŅÓ���°ĘÓA(y®ī) ’Ŕ~ŅÓ

°°°°ŔJ£ļ÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī) ’»Ž����°Ę∆šňŻėI(y®®)Ą’(w®ī) ’»Ž

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(šN(xi®°o)Ūó(xi®§ng)∂źÓ~)

°°°°2.ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~

°°°°ĹŤ£ļ‘≠≤ńŃŌ�°Ę‘ŕÕĺőÔŔY°ĘĻŐ∂®ŔYģa(ch®£n)

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~)

°°°°ŔJ£ļ„y––īśŅÓ�����°ĘĎ™(y®©ng)ł∂Ŕ~ŅÓ�����°ĘÓA(y®ī)ł∂Ŕ~ŅÓ

°°°°(∂Ģ)Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(–°“é(gu®©)ń£ľ{∂ź»ň)

°°°°1.ľ{∂źŃxĄ’(w®ī)Ķńįl(f®°)…ķ

°°°°ĹŤ£ļĎ™(y®©ng) ’Ŕ~ŅÓ�°Ę„y––īśŅÓ°ĘÓA(y®ī) ’Ŕ~ŅÓ

°°°°ŔJ£ļ÷ų†I(y®™ng)ėI(y®®)Ą’(w®ī) ’»Ž���°Ę∆šňŻėI(y®®)Ą’(w®ī) ’»Ž

°°°°Ď™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź

°°°°2.ņUľ{∂źŅÓ

°°°°ĹŤ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź

°°°°ŔJ£ļ„y––īśŅÓ

°°°°(∂Ģ)Ď™(y®©ng)ĹĽ†I(y®™ng)ėI(y®®)∂ź

°°°°1.ŐŠĻ©Ď™(y®©ng)∂źĄŕĄ’(w®ī)įl(f®°)…ķĶńľ{∂źŃxĄ’(w®ī)

°°°°ĹŤ£ļ†I(y®™ng)ėI(y®®)∂źĹūľįłĹľ”

°°°°ŔJ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ†I(y®™ng)ėI(y®®)∂ź

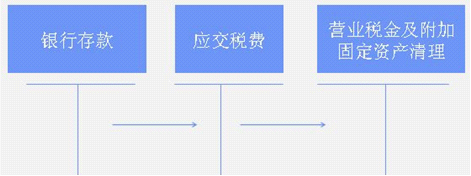

°°°°2.šN(xi®°o) Ř≤ĽĄ”(d®įng)ģa(ch®£n)ēr(sh®™)����£¨”č(j®¨)ň„Ď™(y®©ng)ĹĽĶń†I(y®™ng)ėI(y®®)∂ź

°°°°ĹŤ£ļĻŐ∂®ŔYģa(ch®£n)«ŚņŪ

°°°°ŔJ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ†I(y®™ng)ėI(y®®)∂ź

°°°°řD(zhu®£n)◊Ćüo(w®≤)–őŔYģa(ch®£n)”č(j®¨)ň„Ď™(y®©ng)ĹĽ†I(y®™ng)ėI(y®®)∂ź��£¨◊ųěťřD(zhu®£n)◊Ćüo(w®≤)–őŔYģa(ch®£n)ĶńÉŰďp ß����°£

°°°°3.ņUľ{†I(y®™ng)ėI(y®®)∂ź

°°°°ĹŤ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ†I(y®™ng)ėI(y®®)∂ź

°°°°ŔJ£ļ„y––īśŅÓ

°°°°(∂Ģ)Ď™(y®©ng)ĹĽňýĶ√∂ź

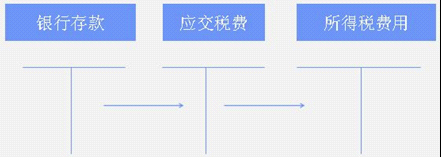

°°°°1.”č(j®¨)ň„ģĒ(d®°ng)∆ŕĎ™(y®©ng)ĹĽňýĶ√∂ź

°°°°Ď™(y®©ng)ĹĽňýĶ√∂ź=Ď™(y®©ng)ľ{∂źňýĶ√Ó~°ŃňýĶ√∂ź∂ź¬

°°°°Ď™(y®©ng)ľ{∂źňýĶ√Ó~=ņŻĚô(r®īn)ŅāÓ~°ņľ{∂ź’{(di®§o)’Ż

°°°°ĹŤ£ļňýĶ√∂źŔM(f®®i)”√

°°°°ŔJ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽňýĶ√∂ź

°°°°2.ĹĽľ{ňýĶ√∂ź

°°°°ĹŤ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽňýĶ√∂ź

°°°°ŔJ£ļ„y––īśŅÓ

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2013ēĢ(hu®¨)”č(j®¨)ŹńėI(y®®)ŔYłŮŅľ‘á°∂ōĒ(c®Ęi)Ĺõ(j®©ng)∑®“é(gu®©)°∑ĺę÷vĻP”õÖRŅā

°°°°2013ēĢ(hu®¨)”č(j®¨)ŹńėI(y®®)ŔYłŮŅľ‘á°∂ēĢ(hu®¨)”č(j®¨)ĽýĶA(ch®≥)°∑ĺę÷vĻP”õÖRŅā

°°°°2013ēĢ(hu®¨)”č(j®¨)ŹńėI(y®®)ŔYłŮ°∂ēĢ(hu®¨)”č(j®¨)Žäň„ĽĮ°∑ĺę÷vĻP”õÖRŅā