三、簡答題(本大題共4小題��,每小題5分��,共20分)

31.簡述普通股籌資的優(yōu)缺點��。

32.簡述無形資產(chǎn)包括的內(nèi)容與特點�����。

33.簡述成本費(fèi)用的作用�。

34.簡述財務(wù)分析的基本要素。

四����、計算題(本大題共5小題,第35��、36�、37、38題每題5分���,第39題10分����,共30分)

35.某企業(yè)計劃年度應(yīng)計折舊固定資產(chǎn)的增加情況預(yù)計如下:1月15日增加320萬元�,4月15日增加160萬元。該企業(yè)計劃年度應(yīng)計折舊固定資產(chǎn)的減少情況預(yù)計如下:1月25日減少192萬元�,9月20日減少256萬元。假設(shè)企業(yè)計劃年度年初固定資產(chǎn)總值為3 520萬元�����,其中應(yīng)計折舊固定資產(chǎn)總值為3 200萬元。

要求:(1)計算計劃年度增加應(yīng)計折舊固定資產(chǎn)平均總值��;

(2)計算計劃年度減少應(yīng)計折舊固定資產(chǎn)平均總值�����;

(3)計算計劃年度末固定資產(chǎn)總值�;

(4)計算計劃年度末應(yīng)計折舊固定資產(chǎn)總值;

(5)計算計劃年度期內(nèi)應(yīng)計折舊固定資產(chǎn)平均總值�����。

(計算結(jié)果保留小數(shù)點后兩位)

36.某企業(yè)2005年年末流動比率為2��、速動比率為1����、即付比率為0.5,年末流動負(fù)債為1 000萬元�����。假設(shè)該企業(yè)流動資產(chǎn)只有現(xiàn)金��、短期有價證券����、應(yīng)收賬款和存貨四個項目�����。

要求:(1)計算該企業(yè)2005年年末流動資產(chǎn)、速動資產(chǎn)和存貨的余額����;

(2)計算該企業(yè)2005年年末應(yīng)收賬款余額。

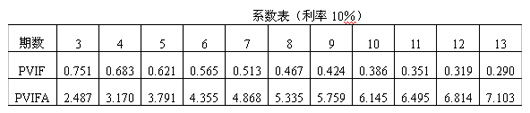

37.某企業(yè)存入銀行一筆款項���,計劃從第五年年末起每年年末從銀行提取現(xiàn)金30 000元�,連續(xù)提8年��,假設(shè)銀行存款復(fù)利年利率為10%�����。

要求:(1)計算該企業(yè)現(xiàn)在應(yīng)存入銀行多少錢����;

(2)若該企業(yè)從第五年年初起每年年初從銀行提取現(xiàn)金30 000元�,在其他條件不變的情況下���,該企業(yè)現(xiàn)在應(yīng)存入銀行多少錢。

���。ㄓ嬎憬Y(jié)果保留小數(shù)點后2位)

38.甲企業(yè)準(zhǔn)備選擇一支股票進(jìn)行投資���,現(xiàn)有A公司股票和B公司股票可供選擇�。A公司股票目前市價為8元���,上年每股股利為0.4元��,預(yù)計股利每年以2%的增長率增長��。B公司股票現(xiàn)行市價為6元�,上年每股股利為0.6元�����,公司采用固定股利政策����。甲企業(yè)所要求的投資報酬率為8%。

要求:(1)利用股票估價模型�,分別計算A���、B兩公司的股票價值;

(2)請代甲企業(yè)作出股票投資選擇�,并簡要說明理由。

39.某企業(yè)生產(chǎn)甲產(chǎn)品��,預(yù)計產(chǎn)品售價為每件400元���,消費(fèi)稅稅率12%(價內(nèi)稅),單位產(chǎn)品變動成本300元�����,固定成本總額為2 000 000元��,目標(biāo)利潤4 000 000元�。

要求:(1)預(yù)測甲產(chǎn)品保本點銷售量和銷售收入;

(2)預(yù)測甲產(chǎn)品實現(xiàn)目標(biāo)利潤的銷售量和銷售收入���;

����。�3)為使產(chǎn)品在市場上有競爭力,產(chǎn)品單價調(diào)低為每件380元���,在其他條件不變的情況下�����,計算保本點銷售量和銷售收入的增加量�����。

(計算結(jié)果取整數(shù))

五�、論述題(本大題10分)

40.請聯(lián)系實際論述信用政策的內(nèi)容。

與更多考生交流���,請進(jìn)考試吧自考論壇

更多信息請訪問:考試吧自考欄目