Ê╗�íóå╬Ýù▀xô±¯}ú¿▒¥¯}ð═╣▓15¯}����ú¼├┐¯}1ÀÍú¼╣▓15ÀÍ�����íú├┐¯}Í╗ËðÊ╗éÇı²┤_┤░©ú¼ıêÅ─├┐¯}Á─éõ▀x┤░©Íð▀x│÷Ê╗éÇ─ÒıJ(r¿¿n)×Úı²┤_Á─┤░©�ú¼È┌┤¯}┐¿¤Óæ¬(y¿®ng)╬╗Í├╔¤Ë├2BÒU╣P╠¯═┐¤Óæ¬(y¿®ng)Á─┤░©┤·┤aíú┤░©îæÈ┌Èç¯}¥Ý╔¤ƒoðº��íúú®

íííí

1.Ê╗éÇ╣½╦¥í░«ö(d¿íng)ã┌Á─áIÿI(y¿¿)ðȼF(xi¿ñn)¢â¶┴¸╚Ù┴┐Á╚Ë┌«ö(d¿íng)ã┌Á─â¶└¹ØÖ╝Ëı█┼fÍ«║═í▒���ú¼¥═ÊÔ╬ÂÍ°ú¿í��íú®�íú

ííííA���íóÈô╣½╦¥▓╗ò■░l(f¿í)╔·âöé¨╬úÖC(j¿®)

ííííB��íóÈô╣½╦¥«ö(d¿íng)ã┌ø]ËðÀÍ┼õ╣╔└¹

ííííC�íóÈô╣½╦¥«ö(d¿íng)ã┌Á─áIÿI(y¿¿)╩ı╚ÙÂ╝╩üF(xi¿ñn)¢╩ı╚Ù

ííííD����íóÈô╣½╦¥«ö(d¿íng)ã┌Á─áIÿI(y¿¿)│╔▒¥┼c┘M(f¿¿i)Ë├│²ı█┼f═ÔÂ╝╩é¼F(xi¿ñn)┘M(f¿¿i)Ë├

2.È┌¤┬┴ðÛP(gu¿ín)Ë┌Ïöäı(w¿┤)╣▄└Ýí░ʲîº(d¿úo)È¡ätí▒Á─ıfÀ¿Íðú¼Õeı`Á─╩Ãú¿í����íú®���íú

ííííAíóʲîº(d¿úo)È¡ätÍ╗È┌ð┼¤ó▓╗│õÀÍ╗‗│╔▒¥▀^©▀��ú¼ÊÈ╝░└Ý¢Ô┴ªËð¥Í¤Ìòr▓╔Ë├

ííííB���íóʲîº(d¿úo)È¡ätËð┐╔─▄╩╣─Ò─úÀ┬äe╚╦Á─Õeı`

ííííCíóʲîº(d¿úo)È¡ät┐╔ÊÈÄ═Í·─ÒË├¦^Á═Á─│╔▒¥ıÊÁ¢Î¯║├Á─À¢░©

ííííD�����íóʲîº(d¿úo)È¡ät¾w¼F(xi¿ñn)┴╦í░¤Óð┼┤¾ÂÓöÁ(sh¿┤)í▒Á─╦╝¤Ù

3.├┐╣╔╩ıʵ╩Ã║Ô┴┐╔¤╩ð╣½╦¥Ë»└¹─▄┴ªÍÏʬÁ─Ïöäı(w¿┤)Í©ÿ╦(bi¿ío)�����ú¼ú¿í�����íú®��íú

ííííA�����íó╦³─▄ë‗ı╣╩¥â╚(n¿¿i)▓┐┘Y¢Á─╣®æ¬(y¿®ng)─▄┴ª ííBíó╦³À┤Ë│╣╔ã▒╦¨║¼Á─´L(f¿Ñng)ÙU

ííííC��íó╦³╩▄┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)Á─Ë░Ýæ ííííííííííííD���íó╦³´@╩¥═Â┘Yı▀½@Á├Á─═Â┘Yê¾│Û

4.╝┘ÈO(sh¿¿)─│ã¾ÿI(y¿¿)Í╗╔·«a(ch¿ún)õN╩█Ê╗ÀN«a(ch¿ún)ãÀ�ú¼å╬âr50Ȭ���ú¼▀àÙHÏò½I(xi¿ñn)┬╩40úÑ�����ú¼├┐─Û╣╠¿│╔▒¥300╚fȬ�ú¼¯A(y¿┤)ËïüÝ─Û«a(ch¿ún)õN┴┐20╚f╝■�����ú¼ätâr©±îª└¹ØÖË░ÝæÁ─├¶©ð¤ÁöÁ(sh¿┤)×Úú¿í��íú®���íú

ííííA�����íó10 ííííííííííB���íó8

ííííC�íó4 íííííííííí D����íó40úÑ

5.é¨╚»Á¢ã┌╩ıʵ┬╩Ëï╦ÒÁ─È¡└Ý╩Ãú║ú¿ííú®�����íú

ííííA�����íóÁ¢ã┌╩ıʵ┬╩╩Ã┘Å┘Ié¨╚»║¾Ê╗Í▒│ÍËðÁ¢ã┌Á─â╚(n¿¿i)║¼ê¾│Û┬╩

ííííB�íóÁ¢ã┌╩ıʵ┬╩╩Ã─▄╩╣é¨╚»├┐─Û└¹¤ó╩ı╚ÙÁ─¼F(xi¿ñn)ÍÁÁ╚Ë┌é¨╚»┘I╚Ùâr©±Á─┘N¼F(xi¿ñn)┬╩

ííííC�íóÁ¢ã┌╩ıʵ┬╩╩Ãé¨╚»└¹¤ó╩ıʵ┬╩┼c┘Y▒¥└¹Á├╩ıʵ┬╩Í«║═

ííííDíóÁ¢ã┌╩ıʵ┬╩Á─Ëï╦ÒʬÊÈé¨╚»├┐─Û─®Ëï╦Ò▓óͺ©Â└¹¤ó�íóÁ¢ã┌Ê╗┤╬▀Ç▒¥×ÚÃ░╠ß

6.È┌ð┼Ë├ã┌¤Ìíó¼F(xi¿ñn)¢ı█┐█Á─øQ▓▀Íð�ú¼▒ÏÝÜ┐╝æ]Á─Ê‗╦Ï╩Ãú¿ííú®íú

ííííA��íóÏø┐¯¢Y(ji¿ª)╦ÒðÞʬÁ─òrÚg▓¯ ííííííííííííB�íó╣½╦¥╦¨Á├ÂÉÂÉ┬╩

ííííCíóõN╩█È÷╝ËʲãÁ─┤µÏø┘Y¢È÷£pÎâ╗» ííD�íóæ¬(y¿®ng)╩ı┘~┐¯ı╝Ë├┘Y¢Á─æ¬(y¿®ng)Ëï└¹¤ó

7.─│ã¾ÿI(y¿¿)¤‗Òyðð╚íÁ├Ê╗─Ûã┌┘J┐¯4000╚fȬú¼░┤6úÑËï╦Ò╚½─Û└¹¤ó���ú¼Òyððʬþ┘J┐¯▒¥¤óÀÍ12éÇÈ┬Á╚¯~âö▀Ç��ú¼ätÈôÝù¢Þ┐¯Á─îì(sh¿¬)ÙH└¹┬╩┤¾╝s×Úú¿í����íú®��íú

ííííA���íó6úÑ íííííí B���íó10úÑ

ííííCíó12úÑ ííííííD�íó18úÑ

8.¤┬┴ðÛP(gu¿ín)Ë┌┘Y▒¥┘Y«a(ch¿ún)¿ârÈ¡└ÝÁ─ıfÀ¿Íðú¼Õeı`Á─╩Ãú¿í����íú®����íú

ííííA���íó╣╔ã▒Á─¯A(y¿┤)ã┌╩ıʵ┬╩┼cª┬ÍÁ¥ÇðȤÓÛP(gu¿ín)

ííííB�íóÈ┌ãõ╦¹ùl╝■¤Ó═¼òr��ú¼¢ø(j¿®ng)áI©▄ùU¦^┤¾Á─╣½╦¥ª┬ÍÁ¦^┤¾

ííííC�íóÈ┌ãõ╦¹ùl╝■¤Ó═¼òrú¼Ïöäı(w¿┤)©▄ùU¦^©▀Á─╣½╦¥ª┬ÍÁ¦^┤¾

ííííD����íó╚¶═Â┘Y¢M║¤Á─ª┬ÍÁÁ╚Ë┌1ú¼▒Ý├¸Èô¢M║¤ø]Ëð╩ðê÷´L(f¿Ñng)ÙU

9.─│╣½╦¥Á─¢ø(j¿®ng)áI©▄ùU¤ÁöÁ(sh¿┤)×Ú1.8����ú¼Ïöäı(w¿┤)©▄ùU¤ÁöÁ(sh¿┤)×Ú1.5����ú¼ätÈô╣½╦¥õN╩█¯~├┐È÷ÚL1▒Âú¼¥═ò■Èý│╔├┐╣╔╩ıʵÈ÷╝Ëú¿í�����íú®íú

ííííA����íó1.2▒ ííííííííBíó1.5▒Â

ííííC�����íó0.3▒ ííííííííD��íó2.7▒Â

10.▓ó┘Å╗¯äË─▄ë‗═Û│╔Á─╗¨▒¥ùl╝■Í«Ê╗╩Ã▓ó┘ÅîªÙpÀ¢È┌Ïöäı(w¿┤)╔¤Â╝Ëð└¹��ú¼×Ú┤╦ú¿í��íú®����íú

ííííAíó▓ó┘ÅÊþâræ¬(y¿®ng)┤¾Ë┌┴Ò ííííííííííííííííB��íó▓ó┘Åâ¶╩ıʵæ¬(y¿®ng)┤¾Ë┌┴Ò

ííííC�íó▓ó┘ÅÊþâr║═¢╗┘Åâ¶╩ıʵ¥¨æ¬(y¿®ng)┤¾Ë┌┴Ò ííDíó▓ó┘ÅÊþâr║═▓ó┘Å╩ıʵ¥¨æ¬(y¿®ng)┤¾Ë┌┴Ò

11.È┌ãõ╦¹Ê‗╦Ï▓╗ÎâÁ─ÃÚør¤┬����ú¼ã¾ÿI(y¿¿)┘Y«a(ch¿ún)Á─Îâ¼F(xi¿ñn)ârÍÁÎâ╗»ò■©─Îâã¾ÿI(y¿¿)Á─ú¿í�����íú®��íú

ííííA���íó┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩ ííííííBíó┘Y¢░▓╚½┬╩

ííííC���íó¢ø(j¿®ng)áI░▓╚½┬╩ ííííííD�íóé¨äı(w¿┤)▒úı¤┬╩

12.¤┬┴ð┘M(f¿¿i)Ë├Ýù─┐Íð����ú¼ƒoÝÜà^(q¿▒)äeÃÚør¥═┐╔ÊÈÍ▒¢ËÜwî┘Á¢ã┌Úg┘M(f¿¿i)Ë├Á─╩Ãú¿ííú®���íú

ííííA�íó╣╠¿┘Y«a(ch¿ún)ı█┼f┘M(f¿¿i) ííííííB����íó¢Þ┐¯└¹¤ó

ííííCíóËï╠ßÁ─┤µÏøÁ°âr£╩(zh¿│n)éõ ííD�����íó┤µÏø▒PË»╗‗▒P╠Ø

13.«a(ch¿ún)ãÀ│╔▒¥Ëï╦Ò▓╗¿ã┌��ú¼Ê╗░ÒÊ▓▓╗┤µÈ┌═Û╣ñ«a(ch¿ún)ãÀ┼cÈ┌«a(ch¿ún)ãÀÍ«Úg┘M(f¿¿i)Ë├ÀÍ┼õåû¯}Á─│╔▒¥Ëï╦ÒÀ¢À¿╩Ãú¿í����íú®íú

ííííA��íóã¢ðð¢Y(ji¿ª)ÌD(zhu¿ún)ÀÍ▓¢À¿ ííííííB���íóÍ▓¢¢Y(ji¿ª)ÌD(zhu¿ún)ÀÍ▓¢À¿

ííííC����íóÀÍ┼·À¿ ííííííííííííííD��íóãÀÀNÀ¿

14.È┌ÿ╦(bi¿ío)£╩(zh¿│n)│╔▒¥▓¯«ÉÀÍ╬÷Íð��ú¼▓─┴¤âr©±▓¯«É╩é¨ô■(j¿┤)îì(sh¿¬)ÙHöÁ(sh¿┤)┴┐┼câr©±├ôÙxÿ╦(bi¿ío)£╩(zh¿│n)Á─▓¯¯~Ëï╦ÒÁ─�ú¼ãõÍðîì(sh¿¬)ÙHöÁ(sh¿┤)┴┐╩ÃÍ©▓─┴¤Á─ú¿ííú®����íú

ííííA�íó▓╔┘ÅöÁ(sh¿┤)┴┐ B����íó╚ÙÄýöÁ(sh¿┤)┴┐

ííííCíó¯I(l¿½ng)Ë├öÁ(sh¿┤)┴┐ D��íó║─Ë├öÁ(sh¿┤)┴┐

15.θ×Ú└¹ØÖÍðð─Á─ÿI(y¿¿)┐â┐╝║╦Í©ÿ╦(bi¿ío)�����ú¼í░┐╔┐Ï▀àÙHÏò½I(xi¿ñn)í▒Á─Ëï╦Ò╣½╩¢╩Ãú¿í�íú®íú

ííííA��íó▓┐ÚTáIÿI(y¿¿)╩ı╚Ùí¬í¬ÊÐõN╔╠ãÀÎâäË│╔▒¥

ííííB����íó▓┐ÚTáIÿI(y¿¿)╩ı╚Ùí¬í¬ÊÐõN╔╠ãÀÎâäË│╔▒¥í¬ÎâäËõN╩█┘M(f¿¿i)Ë├

ííííCíó▓┐ÚTáIÿI(y¿¿)╩ı╚Ùí¬í¬ÊÐõN╔╠ãÀÎâäË│╔▒¥í¬ÎâäËõN╩█┘M(f¿¿i)Ë├í¬┐╔┐Ï╣╠¿│╔▒¥

ííííD�����íó▓┐ÚTáIÿI(y¿¿)╩ı╚Ùí¬í¬ÊÐõN╔╠ãÀÎâäË│╔▒¥í¬┐╔┐Ï╣╠¿│╔▒¥

Â■íóÂÓÝù▀xô±¯}ú¿▒¥¯}ð═╣▓5¯}�ú¼├┐¯}2ÀÍú¼╣▓10ÀÍ�����íú├┐¯}¥¨ËðÂÓéÇı²┤_┤░©�����ú¼ıêÅ─├┐¯}Á─éõ▀x┤░©Íð▀x│÷─ÒıJ(r¿¿n)×Úı²┤_Á─╦¨Ëð┤░©���ú¼È┌┤¯}┐¿¤Óæ¬(y¿®ng)╬╗Í├╔¤Ë├2BÒU╣P╠¯═┐¤Óæ¬(y¿®ng)Á─┤¯}┤·┤a�íú├┐¯}╦¨Ëð┤░©▀xô±ı²┤_Á─Á├ÀÍ�����ú╗▓╗┤���íóÕe┤�íó┬®┤¥¨▓╗Á├ÀÍ���íú┤░©îæÈ┌Èç¯}¥Ý╔¤ƒoðº����íúú®

1.╝┘ÈO(sh¿¿)╩ðê÷╩Ã═Û╚½ËððºÁ─ú¼╗¨Ë┌╩ðê÷ËððºÈ¡ät┐╔ÊÈÁ├│÷Á─¢Y(ji¿ª)ıôËðú¿ííú®��íú

ííííA�����íóÈ┌ÎC╚»╩ðê÷╔¤��ú¼┘Å┘I║═│÷╩█¢╚┌╣ñ¥▀Á─¢╗ÊÎÁ─ⶼF(xi¿ñn)ÍÁÁ╚Ë┌┴Ò

ííííB�����íó╣╔ã▒Á─╩ðârÁ╚Ë┌╣╔ã▒Á─â╚(n¿¿i)È┌ârÍÁ

ííííCíó┘~├µ└¹ØÖ╩╝¢KøQ¿Ͱ╣½╦¥╣╔ã▒âr©±

ííííD�íóÏöäı(w¿┤)╣▄└Ý─┐ÿ╦(bi¿ío)╩Ã╣╔û|Ïö©╗ί┤¾╗»

2.ÛP(gu¿ín)Ë┌╣╔ã▒╣└ârÁ─╩ðË»┬╩─úð═ú¿╣╔ã▒ârÍÁ=╩ðË»┬╩í┴├┐╣╔Ë»└¹ú®Á─¤┬┴ðıfÀ¿Íðú¼ı²┤_Á─Ëðú¿í��íú®�����íú

ííííA��íó╦³╩ÃÊ╗ÀN▒╚¦^┤Í▓┌Á─£y╦ÒÀ¢À¿��ú¼Ê‗?y¿ñn)Úø]Ëð┐╝æ]ÏøÄ┼òrÚgârÍÁ

ííííB�����íó╦³Ê¬Ã¾©¨ô■(j¿┤)═¼ððÿI(y¿¿)╣╔ã▒Üv╩À㢥¨╩ðË»┬╩║═╣½╦¥«ö(d¿íng)ã┌├┐╣╔Ë»└¹╣└Ëï╣╔ã▒ârÍÁ

ííííC��íó╦³╝╚┐╝æ]┴╦¤Á¢y(t¿»ng)ðÈ´L(f¿Ñng)ÙU����ú¼Ê▓┐╝æ]┴╦ÀäÁ¢y(t¿»ng)ðÈ´L(f¿Ñng)ÙU

ííííD���íó╦³▒Ý├¸═Â┘YË┌Á═╩ðË»┬╩Á─╣╔ã▒╚¦Êν@└¹

3.╣½╦¥îì(sh¿¬)╩®╩úËÓ╣╔└¹ı■▓▀ú¼ÊÔ╬ÂÍ°ú¿í�íú®�íú

ííííAíó╣½╦¥¢Ë╩▄┴╦╣╔└¹ƒoÛP(gu¿ín)└Ýıô

ííííB���íó╣½╦¥┐╔ÊÈ▒ú│Í└ݤÙÁ─┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)

ííííC��íó╣½╦¥¢y(t¿»ng)╗I┐╝æ]┴╦┘Y▒¥¯A(y¿┤)╦Òíó┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)║═╣╔└¹ı■▓▀Á╚Ïöäı(w¿┤)╗¨▒¥åû¯}

ííííD���íó╝µ¯Ö┴╦©¸¯É╣╔û|�íóé¨ÖÓ(qu¿ón)╚╦Á─└¹Êµ

4.ã¾ÿI(y¿¿)Ê‗Ïöäı(w¿┤)╬úÖC(j¿®)°îì(sh¿¬)╩®Ïöäı(w¿┤)ÍÏı¹����ú¼▒Ïîóîº(d¿úo)Í┬ú¿ííú®�íú

ííííAíó┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)Á─©─ÎâííííííB�íóé¨ÖÓ(qu¿ón)╚╦ÖÓ(qu¿ón)ʵ£pôp

ííííCíóé¨ÖÓ(qu¿ón)╚╦àó┼cÍÏı¹øQ▓▀ííD�����íóÍÏı¹ârÍÁÁ─╣└Ëï▓╗αС│Í└m(x¿┤)¢ø(j¿®ng)áIÈ¡ät

5.¤┬┴ð│╔▒¥▓¯«ÉÍðú¼═¿│ú▓╗î┘Ë┌╔·«a(ch¿ún)▓┐ÚTσ(z¿ª)╚╬Á─Ëðú¿í����íú®íú

ííííA����íóÍ▒¢Ë▓─┴¤âr©±▓¯«É

ííííBíóÍ▒¢Ë╚╦╣ñ╣ñ┘Y┬╩▓¯«É

ííííC���íóÍ▒¢Ë╚╦╣ñðº┬╩▓¯«É

ííííD��íóÎâäËÍãÈý┘M(f¿¿i)Ë├ðº┬╩▓¯«É

╚²�����íó┼ðöÓ¯}ú¿▒¥¯}ð═╣▓15¯}��ú¼├┐¯}1ÀÍ��ú¼╣▓15ÀÍ����íúıê┼ðöÓ├┐¯}Á─▒Ý╩÷╩ÃÀ±ı²┤_ú¼─ÒıJ(r¿¿n)×Ú▒Ý╩÷ı²┤_Á─���ú¼ıêÈ┌┤¯}┐¿¤Óæ¬(y¿®ng)╬╗Í├╔¤Ë├2BÒU╣P╠¯═┐┤·┤aí░í╠í▒���ú¼─ÒıJ(r¿¿n)×ÚÕeı`Á─ú¼ıê?zh¿¬)¯═┐┤·┤aí░í┴í▒����íú├┐¯}┼ðöÓı²┤_Á─├┐¯}Á├1ÀÍú¼├┐¯}┼ðöÓÕeı`Á─├┐¯}Á╣┐█0.5ÀÍ��ú╗▓╗┤¯}╝╚▓╗Á├ÀÍ���ú¼Ê▓▓╗┐█ÀÍí�ú┐█ÀÍίÂÓ┐█Í┴▒¥¯}ð═┴ÒÀÍ×ÚÍ╣íú┤░©îæÈ┌Èç¯}¥Ý╔¤ƒoðº�����íúú®

1.╣▄└ÝË├Á─│╔▒¥öÁ(sh¿┤)ô■(j¿┤)═¿│ú▓╗╩▄¢y(t¿»ng)Ê╗Á─Ïöäı(w¿┤)ò■ËïÍãÂ╚╝s╩°��ú¼Ê▓▓╗─▄Å─Ïöäı(w¿┤)ê¾▒ÝÍ▒¢Ë╚íöÁ(sh¿┤)����ú¼╣╩┼cÏöäı(w¿┤)ò■ËïÍð╩╣Ë├Á─│╔▒¥©┼─¯ƒoÛP(gu¿ín)�����íúú¿í����íú®

2.Ëï╦ÒÊн@└¹¤ó▒ÂöÁ(sh¿┤)Í©ÿ╦(bi¿ío)����ú¼ãõÍðÁ─í░└¹¤ó┘M(f¿¿i)Ë├í▒╝╚░³└¿«ö(d¿íng)ã┌Ëï╚ÙÏöäı(w¿┤)┘M(f¿¿i)Ë├ÍðÁ─└¹¤ó┘M(f¿¿i)Ë├ú¼Ê▓░³└¿Ëï╚Ù╣╠¿┘Y«a(ch¿ún)│╔▒¥Á─┘Y▒¥╗»└¹¤ó�íúú¿ííú®

3.┐╔│Í└m(x¿┤)È÷ÚL╦╝¤Ù▒Ý├¸ã¾ÿI(y¿¿)│¼│úÈ÷ÚL╩Ã╩«ÀÍ╬úÙUÁ─���ú¼ã¾ÿI(y¿¿)Á─îì(sh¿¬)ÙHÈ÷ÚL┬╩øQ▓╗æ¬(y¿®ng)Èô©▀Ë┌┐╔│Í└m(x¿┤)È÷ÚL┬╩���íúú¿ííú®

íí

4.Ë»└¹ã¾ÿI(y¿¿)¢o╣╔û|äô(chu¿ñng)Èý┴╦ârÍÁ����ú¼┐╔╠Øôpã¾ÿI(y¿¿)┤¦Üº┴╦╣╔û|Ïö©╗íúú¿ííú®

5.«ö(d¿íng)┤·ÎC╚»¢M║¤└ÝıôıJ(r¿¿n)×Ú▓╗═¼╣╔ã▒Á─═Â┘Y¢M║¤┐╔ÊÈ¢ÁÁ═´L(f¿Ñng)ÙU���ú¼╣╔ã▒Á─ÀN¯ÉÈ¢ÂÓ���ú¼´L(f¿Ñng)ÙUÈ¢ðíú¼░³└¿╚½▓┐╣╔ã▒Á─═Â┘Y¢M║¤´L(f¿Ñng)ÙU×Ú┴Ò����íúú¿ííú®

6.¢ø(j¿®ng)áI©▄ùU▓ó▓╗╩âø(j¿®ng)áI´L(f¿Ñng)ÙUÁ─üÝÈ┤����ú¼Â°Í╗╩ÃÀ┼┤¾┴╦¢ø(j¿®ng)áI´L(f¿Ñng)ÙUíúú¿í��íú®

7.┐╔ÌD(zhu¿ún)ôQé¨╚»ÍðÈO(sh¿¿)Í├┌H╗Ïùl┐¯�����ú¼Í¸Ê¬╩Ã×Ú┴╦┤┘╩╣é¨╚»│ÍËð╚╦ÌD(zhu¿ún)ôQ╣╔À¦���ú¼═¼òrµi¿░l(f¿í)ðð╣½╦¥Á─└¹┬╩ôp╩ºíúú¿í�íú®

8.─│╣½╦¥─┐Ã░Á─ãı═¿╣╔100╚f╣╔ú¿├┐╣╔├µÍÁ1Ȭú¼╩ðâr25Ȭú®�����ú¼┘Y▒¥╣½Àe400╚fȬú¼╬┤ÀÍ┼õ└¹ØÖ500╚fȬ�íú░l(f¿í)À┼10úÑÁ─╣╔ã▒╣╔└¹║¾ú¼╣½╦¥Á─╬┤ÀÍ┼õ└¹ØÖîó£p╔┘250╚fȬ��ú¼╣╔▒¥È÷╝Ë250╚fȬ����íúú¿ííú®

9.═¿▀^├┐╣╔╩ıʵƒo▓¯äe³c(di¿ún)ÀÍ╬÷���ú¼╬Êéâ┐╔ÊÈ£╩(zh¿│n)┤_ÁÏ┤_¿Ê╗éÇ╣½╦¥ÿI(y¿¿)ÊÐ┤µÈ┌Á─Ïöäı(w¿┤)©▄ùU�����íó├┐╣╔╩ıʵ���íó┘Y▒¥│╔▒¥┼cã¾ÿI(y¿¿)ârÍÁÍ«ÚgÁ─ÛP(gu¿ín)¤Áíúú¿í�����íú®

10.È┌▓ó┘Å─┐ÿ╦(bi¿ío)ã¾ÿI(y¿¿)Á─ârÍÁ╣└ËïÀ¢À¿Íðú¼¤ÓîªË┌╩ıʵÀ¿ú¿╩ðË»┬╩À¿ú®��ú¼┘N¼F(xi¿ñn)ÎÈË╔¼F(xi¿ñn)¢┴¸┴┐À¿ø]Ëð┐╝æ]▓ó┘ÅÍðÁ─´L(f¿Ñng)ÙUÊ‗╦Ï��íúú¿í��íú®

11.©¨ô■(j¿┤)░óáû┬³Á─í░ZËïÀÍ─úð═í▒���ú¼Ïöäı(w¿┤)╩ºöí¯A(y¿┤)¥»Î¯ÍÏʬÁ─Ïöäı(w¿┤)Í©ÿ╦(bi¿ío)╩ÃáI▀\(y¿┤n)─▄┴ªÍ©ÿ╦(bi¿ío)����ú¼Â°▓╗╩ý@Á├─▄┴ªÍ©ÿ╦(bi¿ío)�íúú¿ííú®

12.Úg¢Ë│╔▒¥╩ÃÍ©┼c│╔▒¥îª¤¾¤ÓÛP(gu¿ín)┬ô(li¿ón)Á─│╔▒¥Íð▓╗─▄ÎÀ╦¦Á¢│╔▒¥îª¤¾Á──ÃÊ╗▓┐ÀÍ«a(ch¿ún)ãÀ│╔▒¥���íúú¿í���íú®

13.È┌ÿ╦(bi¿ío)£╩(zh¿│n)│╔▒¥¤Á¢y(t¿»ng)Íðú¼Í▒¢Ë▓─┴¤Á─âr©±ÿ╦(bi¿ío)£╩(zh¿│n)╩ÃÍ©¯A(y¿┤)Ëï¤┬─ÛÂ╚îì(sh¿¬)ÙHðÞʬͺ©ÂÁ─▓─┴¤╩ðâr����íúú¿ííú®

14.È┌│╔▒¥▓¯«ÉÀÍ╬÷Íð���ú¼öÁ(sh¿┤)┴┐▓¯«ÉÁ─┤¾ðí╩ÃË╔Ë├┴┐├ôÙxÿ╦(bi¿ío)£╩(zh¿│n)Á─│╠Â╚ÊÈ╝░îì(sh¿¬)ÙHâr©±©▀Á═╦¨øQ¿Á─��íúú¿í�����íú®

15.È┌ÿI(y¿¿)┐âÈuârÍð▓╔Ë├╩úËÓ¼F(xi¿ñn)¢┴¸┴┐Í©ÿ╦(bi¿ío)�ú¼┐╔ÊÈ╩╣╩┬¤╚Á─═Â┘YÈuâr┼c╩┬║¾Á─ÿI(y¿¿)┐âÈuâr¢y(t¿»ng)Ê╗Ë┌¼F(xi¿ñn)¢┴¸┴┐╗¨ÁA(ch¿│)��ú¼Á½╦³Ê▓ò■ʲã▓┐ÚT¢ø(j¿®ng)└Ý═Â┘YøQ▓▀Á─┤╬â×(y¿¡u)╗»����íúú¿ííú®

╦─�����íóËï╦ÒÀÍ╬÷¯}ú¿▒¥¯}ð═╣▓4¯}�����ú¼├┐ðí¯}8ÀÍ�íú▒¥¯}ð═╣▓32ÀÍíúʬþ┴ð╩¥│÷Ëï╦Ò▓¢¾E�ú¼├┐▓¢¾E▀\(y¿┤n)╦ÒÁ├öÁ(sh¿┤)¥½┤_Á¢ðíöÁ(sh¿┤)³c(di¿ún)║¾â╔╬╗�íúÈ┌┤¯}¥Ý╔¤¢Ô┤��ú¼┤È┌Èç¯}¥Ý╔¤ƒoðº��íúú®

íííí1.┘Y┴¤ú║

ííííA╣½╦¥╩ÃÊ╗éÇ╝ÊË├Ùèã¸┴Ò╩█╔╠��ú¼¼F(xi¿ñn)¢ø(j¿®ng)áI╝s500ÀN╝ÊË├Ùè㸫a(ch¿ún)ãÀ�íúÈô╣½╦¥ı²È┌┐╝æ]¢ø(j¿®ng)õNÊ╗ÀNð┬Á─╝ÊÙè«a(ch¿ún)ãÀíúô■(j¿┤)¯A(y¿┤)£yÈô«a(ch¿ún)ãÀ─ÛõN╩█┴┐×Ú1080┼_���ú¼Ê╗─Û░┤360╠ýËï╦Ò�ú¼ã¢¥¨╚ıõN╩█┴┐×Ú3┼_��ú╗╣╠¿Á─âª┤µ│╔▒¥2000Ȭ/─Û�����ú¼ÎâäËÁ─âª┤µ│╔▒¥×Ú100Ȭ/┼_ú¿Ê╗─Ûú®�����ú╗╣╠¿Á─ËåÏø│╔▒¥×Ú1000Ȭ/─Û���ú¼ÎâäËÁ─ËåÏø│╔▒¥×Ú74.08Ȭ/┤╬����ú╗╣½╦¥Á─▀M(j¿¼n)Ïøâr©±×Ú├┐┼_500Ȭ���ú¼╩█âr×Ú├┐┼_580Ȭ�����ú╗╚þ╣¹╣®æ¬(y¿®ng)ÍðöÓ�ú¼å╬╬╗╚▒Ïø│╔▒¥×Ú80Ȭ����íú

ííííËåÏøÍ┴Á¢ÏøÁ─òrÚg×Ú4╠ýú¼È┌┤╦ã┌ÚgõN╩█ðÞþÁ─©┼┬╩ÀÍ▓╝╚þ¤┬ú║

ʬþú║

ííííÈ┌╝┘ÈO(sh¿¿)┐╔║÷┬È©¸ÀNÂÉ¢Ë░ÝæÁ─ÃÚør¤┬Ëï╦Òú║

ííí�����íú¿1ú®Èô╔╠ãÀÁ─▀M(j¿¼n)Ïø¢ø(j¿®ng)Ø·(j¿¼)┼·┴┐

ííí�íú¿2ú®Èô╔╠ãÀ░┤ıı¢ø(j¿®ng)Ø·(j¿¼)┼·┴┐▀M(j¿¼n)Ïøòr┤µÏø㢥¨ı╝Ë├Á─┘Y¢ú¿▓╗║¼▒úÙUâªéõ┘Y¢ú®íú

ííí��íú¿3ú®Èô╔╠ãÀ░┤ıı¢ø(j¿®ng)Ø·(j¿¼)┼·┴┐▀M(j¿¼n)ÏøÁ─╚½─Û┤µÏø╚íÁ├│╔▒¥║═âª┤µ│╔▒¥ú¿▓╗║¼▒úÙUâªéõ│╔▒¥ú®�����íú

ííííú¿4ú®Èô╔╠ãÀ║¼Ëð▒úÙUâªéõ┴┐Á─È┘ËåÏø³c(di¿ún)����íú

íí2.┘Y┴¤ú║

ííííB╣½╦¥╝Ϋa(ch¿ún)ãÀÁ─╔·«a(ch¿ún)│╔▒¥║╦╦Ò▓╔Ë├ã¢ðð¢Y(ji¿ª)ÌD(zhu¿ún)ÀÍ▓¢À¿íúÈô╝Ϋa(ch¿ún)ãÀÁ─╔·«a(ch¿ún)È┌â╔éÇ▄çÚg▀M(j¿¼n)ðð���ú¼Á┌Ê╗▄çÚg×ÚÁ┌Â■▄çÚg╠ß╣®░Ù│╔ãÀ�ú¼Á┌Â■▄çÚgîóãõ╝Ë╣ñ×Ú«a(ch¿ún)│╔ãÀ���íú├┐È┬─®▀M(j¿¼n)ððÈ┌«a(ch¿ún)ãÀÁ─▒P³c(di¿ún)��íú

íííí«a(ch¿ún)│╔ãÀ║═È┬─®È┌«a(ch¿ún)ãÀÍ«ÚgÀÍ┼õ┘M(f¿¿i)Ë├Á─À¢À¿▓╔Ë├¿¯~▒╚└²À¿ú║▓─┴¤┘M(f¿¿i)Ë├░┤¿¯~▓─┴¤┘M(f¿¿i)Ë├▒╚└²ÀÍ┼õ��ú¼ãõ╦¹┘M(f¿¿i)Ë├░┤¿¯~╣ñòr▒╚└²ÀÍ┼õ���íú

íííí¿¯~┘Y┴¤Ê迯~àR┐é▒Ýú¼▒¥È┬░l(f¿í)╔·Á─╔·«a(ch¿ún)┘M(f¿¿i)Ë├öÁ(sh¿┤)ô■(j¿┤)Êè│╔▒¥Ëï╦Òå╬�íú

ííííʬþú║

ííííËï╦Ò╠¯┴ðí░Á┌Ê╗▄çÚg╝Ϋa(ch¿ún)ãÀ│╔▒¥Ëï╦Òå╬í▒íóí░Á┌Â■▄çÚg╝Ϋa(ch¿ún)ãÀ│╔▒¥Ëï╦Òå╬í▒║═í░╝Ϋa(ch¿ún)ãÀ│╔▒¥àR┐éËï╦Ò▒Ýí▒�íúıêîó¢Y(ji¿ª)╣¹╠¯╚Ù┤¯}¥ÝÁ┌5ÝôÍ┴Á┌6Ýô¢o¿Á─▒Ý©±Íðíú

¿¯~àR┐é▒Ýú¿å╬╬╗ú║Ȭú®

Á┌Ê╗▄çÚgú║╝Ϋa(ch¿ún)ãÀ│╔▒¥Ëï╦Òå╬ú¿å╬╬╗ú║Ȭú®

Á┌Â■▄çÚgú║╝Ϋa(ch¿ún)ãÀ│╔▒¥Ëï╦Òå╬ú¿å╬╬╗ú║Ȭú®

3.┘Y┴¤

ííííC╣½╦¥È┌2001─Û1È┬1╚ı░l(f¿í)ðð5─Ûã┌é¨╚»�����ú¼├µÍÁ1000Ȭú¼ã▒├µ─Û└¹┬╩10úÑ���ú¼Ë┌├┐─Û12È┬31╚ı©Â¤ó��ú¼Á¢ã┌òrÊ╗┤╬▀Ç▒¥���íú

ííííʬþú║

ííí��íú¿1ú®╝┘¿2001─Û1È┬1╚ı¢╚┌╩ðê÷╔¤┼cÈôé¨╚»═¼¯É´L(f¿Ñng)ÙU═Â┘YÁ─└¹┬╩╩Ã9úÑ�����ú¼Èôé¨╚»Á─░l(f¿í)ððâræ¬(y¿®ng)«ö(d¿íng)¿×ÚÂÓ╔┘��ú┐

ííí����íú¿2ú®╝┘¿1─Û║¾Èôé¨╚»Á─╩ðê÷âr©±×Ú1049.06Ȭú¼Èôé¨╚»Ë┌2002─Û1È┬1╚ıÁ─Á¢ã┌╩ıʵ┬╩╩ÃÂÓ╔┘�ú┐

ííííú¿3ú®Èôé¨╚»░l(f¿í)ðð4─Û║¾Èô╣½╦¥▒╗¢Ê┬Â│÷ò■Ëï┘~─┐Ëðã█Èp¤ËÊ╔�ú¼▀@Ê╗▓╗└¹¤¹¤ó╩╣Á├Èôé¨╚»âr©±È┌2005─Û1È┬1╚ıË╔Ú_▒PÁ─1018.52ȬÁ°Í┴╩ı▒PÁ─900ȬíúÁ°âr║¾Èôé¨╚»Á─Á¢ã┌╩ıʵ┬╩╩ÃÂÓ╔┘ú¿╝┘ÈO(sh¿¿)─▄ë‗╚½▓┐░┤òr╩ı╗Ï▒¥¤óú®�����ú┐

íííí╝┘ÈO(sh¿¿)ÎC╚»Èu╝ëÖC(j¿®)ÿï(g¿░u)îª╦³┤╦òrÁ─´L(f¿Ñng)ÙU╣└Ëï╚þ¤┬ú║╚þã┌═Û╚½âö▀Ç▒¥¤óÁ─©┼┬╩╩Ã50úÑú¼═Û╚½▓╗─▄âö▀Ç▒¥¤óÁ─©┼┬╩╩Ã50úÑ�����íú«ö(d¿íng)òr¢╚┌╩ðê÷Á─ƒo´L(f¿Ñng)ÙU╩ıʵ┬╩8úÑ�ú¼´L(f¿Ñng)ÙUê¾│Ûð▒┬╩×Ú0.15ú¼é¨╚»Èu╝ëÖC(j¿®)ÿï(g¿░u)îª▀`╝s´L(f¿Ñng)ÙUÁ─╣└Ëï╩Ã┐╔┐┐Á─����ú¼ıêåû┤╦òrÈôé¨╚»Á─ârÍÁ╩ÃÂÓ╔┘ú┐

4.┘Y┴¤ú║

ííííD╣½╦¥ı²├µ┼RËí╦óÈO(sh¿¿)éõÁ─▀xô±øQ▓▀���íú╦³┐╔ÊÈ┘Å┘I10┼_╝Îð═Ëí╦óÖC(j¿®)���ú¼├┐┼_âr©±8000Ȭú¼ÃʯA(y¿┤)Ëï├┐┼_ÈO(sh¿¿)éõ├┐─Û─®Íº©ÂÁ─ðÌ└Ý┘M(f¿¿i)×Ú2000Ȭ�����íú╝Îð═ÈO(sh¿¿)éõîóË┌├┐4─Û─®©³ôQ����ú¼¯A(y¿┤)ËïƒoÜêÍÁ╩ı╚Ù���íú┴ÝÊ╗éÇ▀xô±╩Ã┘Å┘I11┼_ÊÊð═ÈO(sh¿¿)éõüÝ═Û│╔═¼ÿËÁ─╣ñθú¼├┐┼_âr©±5000Ȭ��ú¼├┐┼_├┐─Û─®Íº©ÂÁ─ðÌ└Ý┘M(f¿¿i)Ë├ÀÍäe×Ú2000Ȭ��íó2500Ȭ��íó3000Ȭ�íúÊÊð═ÈO(sh¿¿)éõðÞË┌3─Û║¾©³ôQú¼È┌Á┌3─Û─®¯A(y¿┤)ËïËð500Ȭ/┼_Á─ÜêÍÁÎâ¼F(xi¿ñn)╩ı╚Ù���íú

ííííÈô╣½╦¥┤╦Ýù═Â┘YÁ─ÖC(j¿®)ò■│╔▒¥×Ú10úÑú╗╦¨Á├ÂÉ┬╩×Ú30úÑú¿╝┘ÈO(sh¿¿)Èô╣½╦¥îóÊ╗Í▒Ë»└¹ú®�ú¼ÂÉÀ¿ÊÄ(gu¿®)¿Á─Èô¯ÉÈO(sh¿¿)éõı█┼f─Û¤Ì×Ú3─Ûú¼ÜêÍÁ┬╩×Ú10úÑ��ú╗¯A(y¿┤)Ëï▀x¿ÈO(sh¿¿)éõð═╠û║¾��ú¼╣½╦¥îóÚLã┌╩╣Ë├ÈôÀNÈO(sh¿¿)éõ�ú¼©³ð┬òr▓╗ò■ÙSÊÔ©─ÎâÈO(sh¿¿)éõð═╠ûú¼ÊÈ▒Ò┼cãõ╦¹Î¸ÿI(y¿¿)¡h(hu¿ón)╣Ø(ji¿ª)àf(xi¿ª)ı{(di¿ño)�íú

ííííʬþú║

ííííÀÍäeËï╦Ò▓╔Ë├╝ÎíóÊÊÈO(sh¿¿)éõÁ─㢥¨─Û│╔▒¥ú¼▓óô■(j¿┤)┤╦┼ðöÓæ¬(y¿®ng)«ö(d¿íng)┘Å┘I──Ê╗ÀNÈO(sh¿¿)éõ����íú

íí╬Õíó¥C║¤¯}ú¿▒¥¯}ð═╣▓2¯}�����ú¼├┐¯}14ÀÍ��íú▒¥¯}ð═╣▓28ÀÍ��íúʬþ┴ð│÷Ëï╦Ò▓¢¾E���ú¼├┐▓¢¾E▀\(y¿┤n)╦ÒÁ├öÁ(sh¿┤)¥½┤_Á¢ðíöÁ(sh¿┤)³c(di¿ún)║¾â╔╬╗���íúÈ┌┤¯}¥Ý╔¤¢Ô┤ú¼┤È┌Èç¯}¥Ý╔¤ƒoðºú®�íú

íííí1.┘Y┴¤ú║

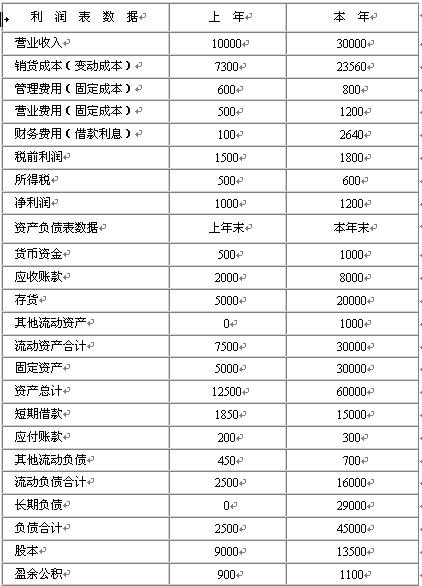

ííííE╣½╦¥Á─2001─ÛÂ╚Ïöäı(w¿┤)ê¾▒Ý͸ʬöÁ(sh¿┤)ô■(j¿┤)╚þ¤┬ú¿å╬╬╗ú║╚fȬú®ú║

íííí╩ı╚Ùíííííííííííííííííííííííííííííí1000

ííííÂÉ║¾└¹ØÖíííííííííííííííííííííííííí100

íííí╣╔└¹íííííííííííííííííííííííííííííí40

íííí┴¶┤µ╩ıʵíííííííííííííííííííííííííí60

ííííÏô(f¿┤)é¨íííííííííííííííííííííííííííííí1000

íííí╣╔û|ÖÓ(qu¿ón)ʵú¿200╚f╣╔ú¼├┐╣╔├µÍÁ1Ȭú®íí1000

ííííÏô(f¿┤)é¨╝░╦¨Ëðı▀ÖÓ(qu¿ón)ʵ┐éËïíííííííííííííí2000

ííííıêÀÍäe╗Ï┤¤┬┴ð╗Ñ▓╗¤ÓÛP(gu¿ín)Á─åû¯}ú║

ííí���íú¿1ú®Ëï╦ÒÈô╣½╦¥Á─┐╔│Í└m(x¿┤)È÷ÚL┬╩�íú

ííí�����íú¿2ú®╝┘ÈO(sh¿¿)Èô╣½╦¥2002─ÛÂ╚ËïäØõN╩█È÷ÚL┬╩╩Ã10úÑíú╣½╦¥öM═¿▀^╠ß©▀õN╩█â¶└¹┬╩╗‗╠ß©▀┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩üÝ¢ÔøQ┘Y¢▓╗ÎÒåû¯}����íúıêÀÍäeËï╦ÒõN╩█â¶└¹┬╩íó┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩▀_(d¿ó)Á¢ÂÓ╔┘òr┐╔ÊÈØMÎÒõN╩█È÷ÚL╦¨ðÞ┘Y¢�ú¼Ëï╦ÒÀÍ╬÷òr╝┘ÈO(sh¿¿)│²ı²È┌┐╝▓ýÁ─Ïöäı(w¿┤)▒╚┬╩Í«═Ôãõ╦¹Ïöäı(w¿┤)▒╚┬╩▓╗Îâú¼õN╩█▓╗╩▄╩ðê÷¤ÌÍã����ú¼õN╩█â¶└¹┬╩║¡╔w┴╦Ïô(f¿┤)é¨Á─└¹¤óú¼▓óÃÊ╣½╦¥▓╗┤‗╦Ò░l(f¿í)ððð┬Á─╣╔À¦����íú

ííííú¿3ú®╚þ╣¹╣½╦¥ËïäØ2002─ÛõN╩█È÷ÚL┬╩×Ú15úÑ�����ú¼╦³æ¬(y¿®ng)«ö(d¿íng)╗I╝»ÂÓ╔┘╣╔ÖÓ(qu¿ón)┘Y▒¥�ú┐Ëï╦Òòr╝┘ÈO(sh¿¿)▓╗ÎâÁ─õN╩█â¶└¹┬╩┐╔ÊÈ║¡╔wÏô(f¿┤)é¨Á─└¹¤ó�����ú¼õN╩█▓╗╩▄╩ðê÷¤ÌÍãú¼▓óÃÊ▓╗┤‗╦Ò©─Îâ«ö(d¿íng)Ã░Á─┘Y▒¥¢Y(ji¿ª)ÿï(g¿░u)�����íó╩ıʵ┴¶┤µ┬╩║═¢ø(j¿®ng)áIðº┬╩���íú

ííí���íú¿4ú®╝┘ÈO(sh¿¿)╣½╦¥×Ú┴╦öU(ku¿░)┤¾ÿI(y¿¿)äı(w¿┤)ú¼ðÞʬÈ÷╝Ë┘Y¢200╚fȬ�����íú▀@ð®┘Y¢Ëðâ╔ÀN╗I╝»À¢╩¢ú║╚½▓┐═¿▀^È÷╝Ë¢Þ┐¯╚íÁ├���ú¼╗‗ı▀╚½▓┐═¿▀^È÷░l(f¿í)╣╔À¦╚íÁ├��íú╚þ╣¹═¿▀^¢Þ┐¯Ða(b¿│)│õ┘Y¢����ú¼Ë╔Ë┌┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩╠ß©▀��ú¼ð┬È÷¢Þ┐¯Á─└¹¤ó┬╩×Ú6.5úÑ��ú¼Â°2001─ÛÏô(f¿┤)é¨Á─㢥¨└¹¤ó┬╩╩Ã5úÑú╗╚þ╣¹═¿▀^È÷░l(f¿í)╣╔À¦Ða(b¿│)│õ┘Y¢�ú¼¯A(y¿┤)Ëï░l(f¿í)ððâr©±×Ú10Ȭ/╣╔íú╝┘ÈO(sh¿¿)╣½╦¥Á─╦¨Á├ÂÉ┬╩×Ú20úÑ����ú¼╣╠¿Á─│╔▒¥║═┘M(f¿¿i)Ë├ú¿░³└¿╣▄└Ý┘M(f¿¿i)Ë├║═áIÿI(y¿¿)┘M(f¿¿i)Ë├ú®┐╔ÊÈ¥S│ÍÈ┌2001─Û125╚fȬ/─ÛÁ─╦«ã¢ú¼ÎâäË│╔▒¥┬╩Ê▓┐╔ÊÈ¥S│Í2001─ÛÁ─╦«ã¢��ú¼ıêËï╦Òâ╔ÀN╗I┘YÀ¢╩¢Á─├┐╣╔╩ıʵƒo▓¯äe³c(di¿ún)ú¿õN╩█¯~ú®���íú

íí2.┘Y┴¤ú║

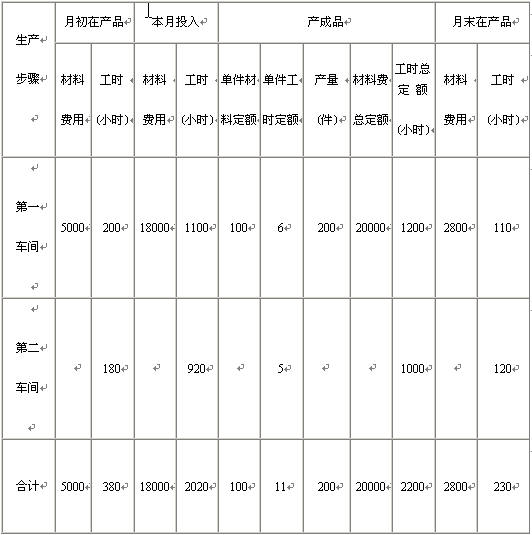

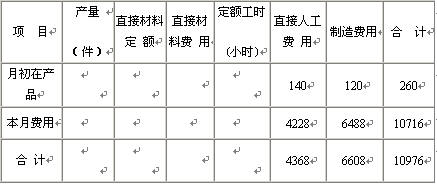

ííííE╣½╦¥¢ø(j¿®ng)áIÂÓÀN«a(ch¿ún)ãÀ����ú¼Î¯¢³â╔─ÛÁ─Ïöäı(w¿┤)ê¾▒ÝöÁ(sh¿┤)ô■(j¿┤)ı¬Ê¬╚þ¤┬ú¿å╬╬╗ú║╚fȬú®ú║

▀M(j¿¼n)ððÊȤ┬Ëï╦Ò�����íóÀÍ╬÷║═┼ðöÓú¿╠ß╩¥ú║×Ú┴╦║å╗»Ëï╦Ò║═ÀÍ╬÷�ú¼Ëï╦Ò©¸ÀNÏöäı(w¿┤)▒╚┬╩òrðÞʬÁ─┤µ┴┐Í©ÿ╦(bi¿ío)╚þ┘Y«a(ch¿ún)íó╦¨Ëðı▀ÖÓ(qu¿ón)ʵÁ╚�ú¼¥¨╩╣Ë├ã┌─®öÁ(sh¿┤)�����ú╗Ê╗─Û░┤360╠ýËï╦Òú®ú╗

ííí����íú¿1ú®â¶└¹ØÖÎâäËÀÍ╬÷ú║Èô╣½╦¥▒¥─Ûâ¶└¹ØÖ▒╚╔¤─ÛÈ÷╝Ë┴╦ÂÓ╔┘ú┐░┤Ýÿð‗Ëï╦Ò┤_¿╦¨Ëðı▀ÖÓ(qu¿ón)ʵÎâäË║═ÖÓ(qu¿ón)ʵâ¶└¹┬╩ÎâäËîªâ¶└¹ØÖÁ─Ë░ÝæöÁ(sh¿┤)¯~ú¿¢¯~ú®�íú

ííííú¿2ú®ÖÓ(qu¿ón)ʵâ¶└¹┬╩ÎâäËÀÍ╬÷ú║┤_¿ÖÓ(qu¿ón)ʵâ¶└¹┬╩ÎâäËÁ─▓¯¯~�����ú¼░┤Ýÿð‗Ëï╦Ò┤_¿┘Y«a(ch¿ún)â¶└¹┬╩║═ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)ÎâäËîªÖÓ(qu¿ón)ʵâ¶└¹┬╩Á─Ë░ÝæöÁ(sh¿┤)¯~ú¿░┘Àͳc(di¿ún)ú®��íú

ííí�íú¿3ú®┘Y«a(ch¿ún)â¶└¹┬╩ÎâäËÀÍ╬÷ú║┤_¿┘Y«a(ch¿ún)â¶└¹┬╩ÎâäËÁ─▓¯¯~ú¼░┤Ýÿð‗Ëï╦Ò┤_¿┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)┬╩║═õN╩█â¶└¹┬╩ÎâäËîª┘Y«a(ch¿ún)â¶└¹┬╩Á─Ë░ÝæöÁ(sh¿┤)¯~ú¿░┘Àͳc(di¿ún)ú®�����íú

ííí����íú¿4ú®┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)╠ýöÁ(sh¿┤)ÀÍ╬÷ú║┤_¿┐é┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)╠ýöÁ(sh¿┤)ÎâäËÁ─▓¯¯~ú¼░┤Ýÿð‗Ëï╦Ò┤_¿╣╠¿┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)╠ýöÁ(sh¿┤)║═┴¸äË┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)╠ýöÁ(sh¿┤)ÎâäËîª┐é┘Y«a(ch¿ún)Í▄ÌD(zhu¿ún)╠ýöÁ(sh¿┤)Á─Ë░ÝæöÁ(sh¿┤)¯~ú¿╠ýöÁ(sh¿┤)ú®�����íú

ííííú¿5ú®´L(f¿Ñng)ÙUÀÍ╬÷ú║Ëï╦Ò╔¤─Ûú¿õN╩█¯~×Ú10000╚fȬú®Á─¢ø(j¿®ng)áI©▄ùU�����íóÏöäı(w¿┤)©▄ùU║═┐é©▄ùU�ú╗▒¥─Ûú¿õN╩█¯~×Ú30000╚fȬú®Á─¢ø(j¿®ng)áI©▄ùUíóÏöäı(w¿┤)©▄ùU║═┐é©▄ùU