ΓΓΓΓ29ΦΉΙ…Ζί”–œόΙΪΥΨ(“‘œ¬ΚÜΖQΓΑΦΉΙΪΥΨΓ±)ûι“ΜΦ“÷Τ‘λΤσ‰I(y®®)��Θ§≥…ΝΔ”Ύ2009Ρξ1‘¬1»’�����Θ§Ή‘≥…ΝΔ÷°»’ΤπàΧ(zh®Σ)––ΓΕΤσ‰I(y®®)ïΰ”΄÷ΤΕ»ΓΖΘ§Ή‘2011Ρξ1‘¬1»’ΤπàΧ(zh®Σ)–––¬ΓΕΤσ‰I(y®®)ïΰ”΄€ ³tΓΖ����ΓΘ‘™ΙΪΥΨΑ¥ÉτάϊùôΒΡ10%Χα»ΓΖ®Ε®”·”ύΙΪΖeΘ§Ώm”ΟΒΡΥυΒΟΕêΕê¬ ûι25%��ΓΘ2012Ρξ2‘¬5»’Θ§ΉΔÉ‘ïΰ”΄éü‘Ύ¨ΠΦΉΙΪΥΨ2011ΡξΕ»Ίî³’(w®¥)àσ±μΏM––¨è”΄ïr�Θ§ΨΆ“‘œ¬ïΰ”΄ ¬μ½ΒΡΧéάμœρΦΉΙΪΥΨïΰ”΄≤ΩιTΧα≥ω“…Ü•ΘΚ

ΓΓΓΓ(1)2011Ρξ1‘¬1»’����Θ§¨Δ”Ο”Ύ≥ωΉβΒΡΖΩ°a(ch®Θn)όD(zhu®Θn)™Qûι“‘ΙΪ‘ Ér÷Β”΄ΝΩΒΡΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)�Θ§‘™ΖΩ°a(ch®Θn)‘≠÷Β3 200»f‘Σ����Θ§άέ”΄’έ≈f160»f‘Σ(≈cΕêΖ®“Μ÷¬)�ΓΘ2011Ρξ1‘¬1»’‘™ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΒΡΙΪ‘ Ér÷Β5 000»f‘ΣΘ§όD(zhu®Θn)™Q»’ΙΪ‘ Ér÷Β¥σ”ΎΌ~ΟφÉr÷ΒΒΡ≤νν~”΄»κΌY±ΨΙΪΖe�����ΓΘ

ΓΓΓΓ(2)ΦΉΙΪΥΨ”ΎΜIΫ®ΤΎΑl(f®Γ)…ζι_όkΌM”Ο1 000»f‘ΣΘ§‘ΎΑl(f®Γ)…ζïrΉςûιιLΤΎ¥ΐî²ΌM”ΟΧéάμ����Θ§≤Δ¨Δ‘™ΙPι_όkΌM”ΟΉ‘ι_ Φ…ζ°a(ch®Θn)Ϋ¦(j®©ng)†I°î‘¬(2009Ρξ1‘¬)ΤπΖ÷5Ρξî²δNΘ§”΄»ΥΙήάμΌM”Ο�����Θ§≈cΕêΖ®“é(gu®©)Ε®“Μ÷¬ΓΘ

ΓΓΓΓ(3)2011Ρξ3‘¬�����Θ§ΦΉΙΪΥΨûι―–÷Τ–¬°a(ch®Θn)ΤΖ���Θ§Ι≤Αl(f®Γ)…ζ–¬°a(ch®Θn)ΤΖ―–ΨΩΤΎιg≤ΡΝœΌM���ΓΔ»ΥÜTΙΛΌYΒ»500»f‘Σ�����Θ§ïΰ”΄≤ΩιT¨ΔΤδΉςûιüo–ΈΌY°a(ch®Θn)ΚΥΥψΘ§≤Δ”Ύ°îΡξî²δN850»f‘Σ����Θ§”΄»ΥΙήάμΌM”Ο���ΓΘ¨Π”Ύ…φΦΑΒΡΥυΒΟΕê”ΑμëΘ§ΙΪΥΨΉςΝΥ“‘œ¬ïΰ”΄ΧéάμΘΚ

ΓΓΓΓΫηΘΚΥυΒΟΕêΌM”Ο 100

ΓΓΓΓΌJΘΚΏf―”ΥυΒΟΕêΊ™²υ 100

ΓΓΓΓ(4)ΦΉΙΪΥΨ”Ύ2011Ρξ12‘¬Ϋ” ή““ΙΪΥΨΨηΌ¦ΒΡ‘O(sh®®)²δ����Θ§‘™μ½‘O(sh®®)²δ‘ΎΨηΌ¦ΖΫ‘≠Ό~ΟφÉr÷Β «480»f‘Σ��Θ§ΨηΌ¦ïrΙΪ‘ Ér÷Βûι600»f‘ΣΓΘΦΉΙΪΥΨΑ¥480»f‘Σ‘ωΦ”ΝΥΙΧΕ®ΌY°a(ch®Θn)���Θ§Ά§ïr¥_’JΝΥ480»f‘ΣΒΡ†I‰I(y®®)Άβ ’»κ�ΓΘ

ΓΓΓΓ(5)±ΨΤΎ¨Π¬™(li®Δn)†IΤσ‰I(y®®)±ϊΙΪΥΨΉΖΦ”ΆΕΌY�Θ§ΉΖΦ”ΆΕΌYΚσ≥÷Ι…±»άΐ”…20%‘ωΦ”ΒΫ60%Θ§¨Δ‘™ιLΤΎΙ…ôύ(qu®Δn)ΆΕΌYΒΡΚΥΥψΖΫΖ®”…ôύ(qu®Δn)“φΖ®όD(zhu®Θn)™Qûι≥…±ΨΖ®ΚΥΥψ�Θ§≤ΔΏM––ΝΥΉΖΥί’{(di®Λo)’ϊ�����ΓΘΫ¦(j®©ng)≈c÷ςΙήïΰ”΄€œΆ®ΝΥΫβΒΫΘ§”…”ΎΦΉΙΪΥΨΡήâρΩΊ÷Τ±ϊΙΪΥΨΒΡΊî³’(w®¥)ΚΆΫ¦(j®©ng)†I’ΰ≤ΏΘ§Υυ“‘¨Δ‘™ιLΤΎΙ…ôύ(qu®Δn)ΆΕΌYΗΡΑ¥≥…±ΨΖ®ΚΥΥψ�����ΓΘ(6)±ΨΤΎ‘ωΑl(f®Γ)Ι…Τ±600»fΙ…��Θ§”Ο”Ύ¨Π±ϊΙΪΥΨΉΖΦ”ΆΕΌY����Θ§Αl(f®Γ)––Ι…Τ±ΒΡ²ρΫπΚΆ ÷άm(x®¥)ΌM30»f‘Σ.”΄»κΝΥιLΤΎΙ…ôύ(qu®Δn)ΆΕΌYΒΡ≥…±Ψ�����ΓΘΦΉΙΪΥΨ2011ΡξΕ»ΒΡάϊùôΩ²ν~ûι3 000»f‘Σ�ΓΘ

ΓΓΓΓ(7)ΦΉΙΪΥΨ”Ύ2008Ρξ12‘¬31»’ΌèΌIΝΥ“Μμ½≠h(hu®Δn)±Θ‘O(sh®®)²δΆΕ»κèUΥ°Χéάμή΅ιg Ι”ΟΘ§‘≠Érûι3 000»f‘ΣΘ§üoöà÷Β�����Θ§νA(y®¥)”΄ Ι”ΟâέΟϋûι30Ρξ�����Θ§≤…”ΟΡξœόΤΫΨυΖ®”΄Χα’έ≈fΓΘ‘Ύ–¬ΓΕΤσ‰I(y®®)ïΰ”΄€ ³tΓΖ Ή¥ΈàΧ(zh®Σ)––»’�Θ§Τσ‰I(y®®)Ιά”΄‘ΎΈ¥¹μ28ΡξΚσ‘™‘O(sh®®)²δΒΡèU½âΧé÷ΟΌM”Οûι400»f‘ΣΓΘΦΌΕ®‘™Ί™²υ’{(di®Λo)’ϊοL(f®Ξng)κUΚσΒΡ’έ§F(xi®Λn)¬ ûι5%��Θ§«“Ή‘2009Ρξ1‘¬1»’Τπ¦]”–Αl(f®Γ)…ζΉÉΜ·����ΓΘ‘™ ¬μ½≤ΜΩΦë]ΥυΒΟΕêΌM”ΟΒΡ’{(di®Λo)’ϊΓΘΦΌΕ®÷Ν2009Ρξ12‘¬31»’Θ§”Ο…œ ω‘O(sh®®)²δ…ζ°a(ch®Θn)ΒΡ°a(ch®Θn)ΤΖ“―»Ϊ≤Ω¨ΠΆβ≥ω έ��ΓΘΦΉΙΪΥΨ™ΰ(j®¥)¥Υ≤…”ΟΉΖΥί’{(di®Λo)’ϊΖ®Ζ÷³e¥_’JνA(y®¥)”΄Ί™²υ92.55»f‘Σ≈cΤδî²δNν~9.49»f‘Σ���Θ§Έ¥…φΦΑΤδΥϊΧéάμ����ΓΘΤδΥϊ”–ξP(gu®Γn)ΌYΝœ»γœ¬ΘΚ

ΓΓΓΓΔΌΦΉΙΪΥΨ2011ΡξΕ»ΥυΒΟΕêÖRΥψ«εάU”Ύ2012Ρξ2‘¬28»’Άξ≥…����ΓΘΦΌΕ®ΕêΖ®“é(gu®©)Ε®ΘΚ¨Π”ΎΤσ‰I(y®®)Αl(f®Γ)…ζΒΡι_όkΌMΉ‘ι_ Φ…ζ°a(ch®Θn)Ϋ¦(j®©ng)†I°î‘¬ΤπΖ÷5Ρξî²δN;¨Π”ΎΌY°a(ch®Θn)€p÷Β™p ßΘ§÷Μ‘ ‘S‘Ύ™p ߨçκHΑl(f®Γ)…ζïr≤≈Ρή‘ΎΕê«ΑΒ÷Ωέ;¨Π”Ύ―–Αl(f®Γ)ΌM”ΟΘ§Α¥’’Τδ¨çκHΑl(f®Γ)…ζν~€ ”ηΕê«ΑΒ÷Ωέ����ΓΘ

ΓΓΓΓΔΎΦΉΙΪΥΨ2011ΡξΕ»Ίî³’(w®¥)àσ±μ¨è”΄àσΗφ≥ωΨΏ»’ûι2012Ρξ3‘¬20»’���Θ§Ίî³’(w®¥)àσ±μ¨ΠΆβàσ≥ω»’ûι2012Ρξ3‘¬22»’ΓΘ

ΓΓΓΓΔέΦΌΕ®…œ ω ¬μ½Ψυûι÷Ί¥σ ¬μ½Θ§≤Δ«“≤ΜΩΦë]≥ΐΥυΒΟΕê“‘ΆβΤδΥϊœύξP(gu®Γn)ΕêΌMΒΡ”Αμë�����ΓΘ

ΓΓΓ���ΓΔήνA(y®¥)”΄ΦΉΙΪΥΨ‘ΎΈ¥¹μόD(zhu®Θn)ΜΊïΚïr–‘≤ν°êΒΡΤΎιg����ΓΘ(3ΡξÉ»(n®®i))Ρήâρ°a(ch®Θn)…ζΉψâρΒΡëΣ(y®©ng)Φ{ΕêΥυΒΟν~”Ο“‘Β÷ΩέΩ…Β÷ΩέïΚïr–‘≤ν°ê��ΓΘ

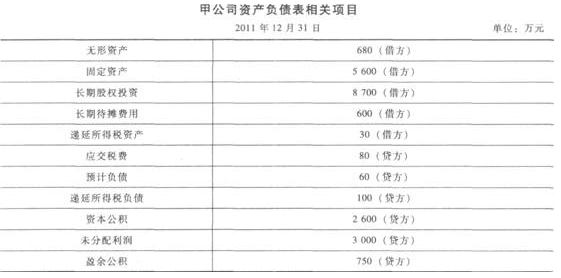

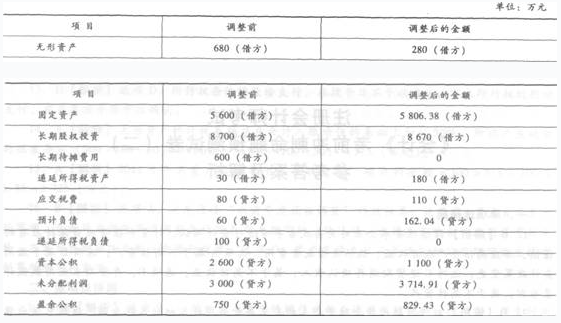

ΓΓΓ��ΓΔί2011Ρξ12‘¬31»’���Θ§ΦΉΙΪΥΨΌY°a(ch®Θn)Ί™²υ±μœύξP(gu®Γn)μ½ΡΩ’{(di®Λo)’ϊ«ΑΫπν~»γœ¬ΘΚ

ΓΓΓΓ“Σ«σΘΚ

ΓΓΓΓ(1)Ζ÷³e≈–îύΉΔÉ‘ïΰ”΄éüΧα≥ω“…Ü•ΒΡïΰ”΄ ¬μ½÷–Θ§ΦΉΙΪΥΨΒΡïΰ”΄Χéάμ «Ζώ’ΐ¥_����Θ§≤Δ’fΟςάμ”…ΓΘ

ΓΓΓΓ(2)¨Π”ΎΦΉΙΪΥΨ≤Μ’ΐ¥_ΒΡïΰ”΄Χéάμ�Θ§Ψé÷Τ’{(di®Λo)’ϊΖ÷δ¦ΓΘ…φΦΑ’{(di®Λo)’ϊάϊùôΖ÷≈δμ½ΡΩΒΡ��Θ§Κœ≤ΔΨé÷ΤœύξP(gu®Γn)ïΰ”΄Ζ÷δ¦�Θ§Τδ÷–…φΦΑ’{(di®Λo)’ϊΖ®Ε®”·”ύΙΪΖeΒΡΘ§Κœ≤Δ”¦»κΓΑ”·”ύΙΪΖeΓ±ΩΤΡΩ����ΓΘ

ΓΓΓΓ(3)Ηυ™ΰ(j®¥)“Σ«σ(2)ΒΡ’{(di®Λo)’ϊΫY(ji®Π)Ιϊ�Θ§Χν¨ë’{(di®Λo)’ϊΚσΒΡΦΉΙΪΥΨ2011Ρξ12‘¬31»’ΌY°a(ch®Θn)Ί™²υ±μœύξP(gu®Γn)μ½ΡΩΫπν~����ΓΘ

ΓΓΓΓΓΨÖΔΩΦ¥πΑΗΓΩ’àÖΔΩΦΫβΈω

ΓΓΓΓΓΨœΒΫy(t®·ng)ΫβΈωΓΩ(1)≈–îύΦΉΙΪΥΨΒΡïΰ”΄Χéάμ «Ζώ’ΐ¥_Θ§≤Δ’fΟςάμ”…��ΓΘ

ΓΓΓ��ΓΔΌΧéάμ≤Μ’ΐ¥_�ΓΘ Ή¥ΈàΧ(zh®Σ)–––¬€ ³tΘ§¨Δ”Ο”Ύ≥ωΉβΒΡΖΩ°a(ch®Θn)όD(zhu®Θn)™Qûι“‘ΙΪ‘ Ér÷Β”΄ΝΩΒΡΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)��ΓΘ¨Ό”Ύïΰ”΄’ΰ≤ΏΉÉΗϋ���Θ§όD(zhu®Θn)™Q»’ΙΪ‘ Ér÷Β¥σ”ΎΌ~ΟφÉr÷ΒΒΡ≤νν~ëΣ(y®©ng)‘™’{(di®Λo)’ϊΤΎ≥θΝτ¥φ ’“φ�ΓΘ

ΓΓΓ��ΓΔΎΧéάμ≤Μ’ΐ¥_��ΓΘΑ¥ΓΕΤσ‰I(y®®)ïΰ”΄€ ³tΓΖΒΡ“é(gu®©)Ε®�Θ§Τσ‰I(y®®)ΜIΫ®ΤΎιgΑl(f®Γ)…ζΒΡ≤ΜΡήΌY±ΨΜ·ΒΡι_όkΌMëΣ(y®©ng)”ΎΑl(f®Γ)…ζïr÷±Ϋ””΄»κ°îΤΎΙήάμΌM”Ο; Ή¥ΈàΧ(zh®Σ)––»’Τσ‰I(y®®)ΒΡι_όkΌM”ύν~����Θ§ëΣ(y®©ng)°î‘Ύ Ή¥ΈàΧ(zh®Σ)––»’ΚσΒΎ“Μ²Äïΰ”΄ΤΎιgÉ»(n®®i)»Ϊ≤Ω¥_’JûιΙήάμΌM”Ο�����Θ§ΦΉΙΪΥΨëΣ(y®©ng)‘™¨Δ2011ΡξΓΑιLΤΎ¥ΐî²ΌM”ΟΓΣΓΣι_όkΌMΓ±ΒΡ”ύν~850»f‘Σ����Θ§“Μ¥ΈόD(zhu®Θn)»κΙήάμΌM”Ο�ΓΘ

ΓΓΓΓΔέΧéάμ≤Μ’ΐ¥_����ΓΘ‘Ύ–¬°a(ch®Θn)ΤΖ―–ΨΩΤΎιgΑl(f®Γ)…ζΒΡΌM”Ο≤ΜΡή”΄»κüo–ΈΌY°a(ch®Θn)Θ§ΕχëΣ(y®©ng)”΄»κ°îΤΎ™p“φ;Ά§ïr≤Μ°a(ch®Θn)…ζïΚïr–‘≤ν°ê�����Θ§≤ΜëΣ(y®©ng)‘™¥_’JΏf―”ΥυΒΟΕêΊ™²υ���ΓΘ

ΓΓΓ�ΓΔήΧéάμ≤Μ’ΐ¥_��ΓΘΫ” ήΒΡΨηΌ¦ΙΧΕ®ΌY°a(ch®Θn)ëΣ(y®©ng)‘™Α¥ΙΪ‘ Ér÷Β»κΌ~����Θ§≤Δ”΄»κ†I‰I(y®®)Άβ ’»κ����ΓΘΔίΧéάμ’ΐ¥_���ΓΘ¥Υ ¬μ½¨Ό”ΎΖ÷≤Ϋ¨ç§F(xi®Λn)ΒΡΤσ‰I(y®®)Κœ≤Δ��ΓΘΏ_ΒΫΩΊ÷ΤëΣ(y®©ng)≤…”Ο≥…±ΨΖ®ΚΥΥψ��ΓΘΔόΧéάμ≤Μ’ΐ¥_�ΓΘΑl(f®Γ)––Ι…Τ±ΒΡ²ρΫπΚΆ ÷άm(x®¥)ΌM≤ΜëΣ(y®©ng)‘™”΄»κιLΤΎΙ…ôύ(qu®Δn)ΆΕΌYΒΡ≥…±Ψ��Θ§ΕχëΣ(y®©ng)‘™¦_€p

ΓΓΓΓΓΑΌY±ΨΙΪΖeΓΣΓΣΙ…±Ψ“γÉrΓ±�ΓΘ

ΓΓΓΓΔΏΧéάμ≤Μ’ΐ¥_����ΓΘΦΉΙΪΥΨ≥ΐΝΥ¥_’JνA(y®¥)”΄Ί™²υ“‘ΦΑΤδ¨ΠëΣ(y®©ng)ΒΡî²δNν~ΆβΘ§ΏÄëΣ(y®©ng)Ήω―aΧα’έ≈fΒΡΧéάμ��ΓΘëΣ(y®©ng)―aΧαΒΡάέ”΄’έ≈f=92.55/30ΓΝ2=6.17(»f‘Σ)�ΓΘ

ΓΓΓΓ(2)’{(di®Λo)’ϊΖ÷δ¦ΘΚ

ΓΓΓΓΔΌΫηΘΚΌY±ΨΙΪΖeΓΣΓΣΤδΥϊΌY±ΨΙΪΖe 1 960

ΓΓΓΓΌJΘΚάϊùôΖ÷≈δΓΣΓΣΈ¥Ζ÷≈δάϊùô 1 960

ΓΓΓΓΫηΘΚάϊùôΖ÷≈δΓΣΓΣΈ¥Ζ÷≈δάϊùô490

ΓΓΓΓΌJΘΚΌY±ΨΙΪΖeΓΣΓΣΤδΥϊΌY±ΨΙΪΖe490

ΓΓΓΓΔΎΫηΘΚ“‘«ΑΡξΕ»™p“φ’{(di®Λo)’ϊ 600

ΓΓΓΓΌJΘΚιLΤΎ¥ΐî²ΌM”Ο 600

ΓΓΓΓΫηΘΚΏf―”ΥυΒΟΕêΌY°a(ch®Θn) 150

ΓΓΓΓΌJΘΚ“‘«ΑΡξΕ»™p“φ’{(di®Λo)’ϊ 150

ΓΓΓ����ΓΔέΫηΘΚ“‘«ΑΡξΕ»™p“φ’{(di®Λo)’ϊ400

ΓΓΓΓάέ”΄î²δN l00

ΓΓΓΓΌJΘΚüo–ΈΌY°a(ch®Θn) 500

ΓΓΓΓΫηΘΚΏf―”ΥυΒΟΕêΊ™²υ 100

ΓΓΓΓΌJΘΚ“‘«ΑΡξΕ»™p“φ’{(di®Λo)’ϊ l00

ΓΓΓ�����ΓΔήΫηΘΚΙΧΕ®ΌY°a(ch®Θn) 120

ΓΓΓΓΌJΘΚ“‘«ΑΡξΕ»™p“φ’{(di®Λo)’ϊ l20

ΓΓΓΓΫηΘΚ“‘«ΑΡξΕ»™p“φ’{(di®Λo)’ϊ 30

ΓΓΓΓΌJΘΚëΣ(y®©ng)ΫΜΕêΌMΓΣΓΣëΣ(y®©ng)ΫΜΥυΒΟΕê 30

ΓΓΓ���ΓΔί≤Μ–η“ΣΏM––’{(di®Λo)’ϊ����ΓΘ

ΓΓΓ�����ΓΔόΫηΘΚΌY±ΨΙΪΖeΓΣΓΣΙ…±Ψ“γÉr 30

ΓΓΓΓΌJΘΚιLΤΎΙ…ôύ(qu®Δn)ΆΕΌYΓΣΓΣ±ϊΙΪΥΨ 30

ΓΓΓΓΫY(ji®Π)όD(zhu®Θn)ΓΑ“‘«ΑΡξΕ»™p“φ’{(di®Λo)’ϊΓ±ΩΤΡΩΒΡ”ύν~ΘΚ

ΓΓΓΓΫηΘΚάϊùôΖ÷≈δΓΣΓΣΈ¥Ζ÷≈δάϊùô 660

ΓΓΓΓΌJΘΚ“‘«ΑΡξΕ»™p“φ’{(di®Λo)’ϊ 660

ΓΓΓΓΫηΘΚάϊùôΖ÷≈δΓΣΓΣΈ¥Ζ÷≈δάϊùô 81

ΓΓΓΓΌJΘΚ”·”ύΙΪΖe 8l

ΓΓΓ��ΓΔΏΉΖΥί’{(di®Λo)’ϊΙΧΕ®ΌY°a(ch®Θn)ΒΡ»κΌ~Ér÷ΒΘΚ

ΓΓΓΓΫηΘΚΙΧΕ®ΌY°a(ch®Θn) 92.55

ΓΓΓΓΌJΘΚνA(y®¥)”΄Ί™²υ 92.55

ΓΓΓΓΉΖΥί’{(di®Λo)’ϊ2008Ρξl2‘¬31»’“Μ2010Ρξ1‘¬1»’ëΣ(y®©ng)―aΧαΒΡάέ”΄’έ≈fΘΚ

ΓΓΓΓΫηΘΚάϊùôΖ÷≈δΓΣΓΣΈ¥Ζ÷≈δάϊùô 6.17

ΓΓΓΓΌJΘΚάέ”΄’έ≈f 6.17

ΓΓΓΓΉΖΥί’{(di®Λo)’ϊ2008ΡξI2‘¬31»’“Μ2010Ρξ1‘¬1»’ΘΚ

ΓΓΓΓΫηΘΚάϊùôΖ÷≈δΓΣΓΣΈ¥Ζ÷≈δάϊùô 9.49

ΓΓΓΓΌJΘΚνA(y®¥)”΄Ί™²υ 9.49

ΓΓΓΓ’{(di®Λo)’ϊάϊùôΖ÷≈δΚΆ”·”ύΙΪΖeΘΚ

ΓΓΓΓΫηΘΚ”·”ύΙΪΖe(6.17+9.49)ΓΝ10% 1.57

ΓΓΓΓΌJΘΚάϊùôΖ÷≈δΓΣΓΣΈ¥Ζ÷≈δάϊùô 1.57

ΓΓΓΓ(3)’{(di®Λo)’ϊàσ±μÜΈΈΜΘΚ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖ÷Ίϋc÷ΣΉRÖRΩ²

ΓΓΓΓ2013ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖèäΜ·ίo¨ß(d®Θo)÷vΝxÖRΩ²

ΓΓΓΓ2013ΡξΉΔÉ‘ïΰ”΄éüΓΕïΰ”΄ΓΖ»Ϊ’φΡΘîMν}ΦΑ¥πΑΗÖRΩ²

ΓΓΓΓ2013ΡξΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖ’¬Ιù(ji®Π)Νï(x®Σ)ν}26ΧΉ