═╞╦]г║ 2007─ъХ■(huим)╙Л(jим)МгШI(yии)┘Y╕ё┐╝╘ЗЫ_┤╠Мгю}

бббб2007─ъ╫ю╨┬юA(yи┤)Ьy(cии)╘З╛э,╙╔▒▒╛й░▓═иМW(xuиж)╨г╕їУ■(jи┤)╓╨╝Й(jик)Х■(huим)╙Л(jим)┬Ъ╖Q┐╝╘З╫ю╨┬╨┼╧в╛л╨─╛ОМС╢Ї│╔гм╛▀╙╨ШO╕▀╡─Ев┐╝Гr(jiид)╓╡���бг

╡┌╩о╒┬ ╪У(fи┤) Вї

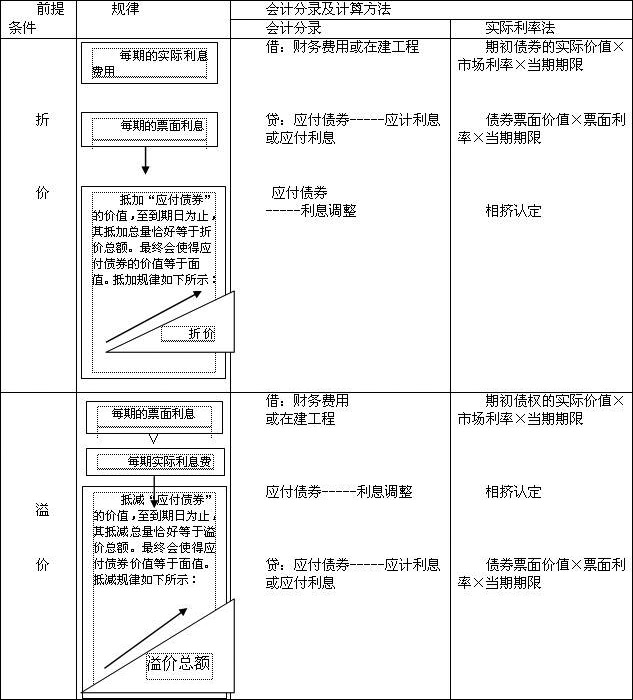

10.1Ск(yийng)╕╢┬Ъ╣д╨╜│ъ

ги╥╗гй┬Ъ╣д╨╜│ъ╡─Г╚(nииi)╚▌

ги╢■гй┬Ъ╣д╨╜│ъ╡─┤_╒J(rииn)║═╙Л(jим)┴┐

1��бв┬Ъ╣д╨╜│ъ┤_╒J(rииn)╡─╘нДt (▒╛╬─╙╔▒▒╛й░▓ ═иМW(xuиж)╨г╠с╣й Ъg╙нщЖ╫x)

╞ґШI(yии)Ск(yийng)оФ(dибng)╘┌┬Ъ╣дЮщ╞ф╠с╣й╖■Д╒(wи┤)╡─Х■(huим)╙Л(jим)╞┌щg��гмМв│¤▐o═╦╕г└√═т╡─Ск(yийng)╕╢╡─┬Ъ╣д╨╜│ъ┤_╒J(rииn)Ющ╪У(fи┤)Вї�����гм▓в╕їУ■(jи┤)┬Ъ╣д╠с╣й╖■Д╒(wи┤)╡─╩▄╥цМж(duим)╧ґ���гм╖╓Дe╙Л(jим)╚ы┘Yоa(chигn)│╔▒╛╗ҐоФ(dибng)╞┌Уp╥ц����бг

2��бв┬Ъ╣д╨╜│ъ╡─╙Л(jим)┴┐Ш╦(biибo)Ь╩(zhи│n)

ги1гй╪ЫО┼╨╘┬Ъ╣д╨╜│ъ

в┘╙Л(jим)┴┐Ск(yийng)╕╢┬Ъ╣д╨╜│ъХr(shик)�гмЗЇ(guио)╝╥╥О(guий)╢и┴╦╙Л(jим)╠с╗ї╡A(chи│)║═╙Л(jим)╠с▒╚└¤╡─���гмСк(yийng)оФ(dибng)░┤╒╒ЗЇ(guио)╝╥╥О(guий)╢и╡─Ш╦(biибo)Ь╩(zhи│n)╙Л(jим)╠с����бг

в┌Ы]╙╨╥О(guий)╢и╙Л(jим)╠с╗ї╡A(chи│)║═╙Л(jим)╠с▒╚└¤╡─��гм╞ґШI(yии)Ск(yийng)оФ(dибng)╕їУ■(jи┤)Ъv╩╖╜Ы(jийng)ҐЮ(yидn)Ф╡(shи┤)У■(jи┤)║═МН(shик)ыH╟щЫr���гм║╧└эюA(yи┤)╙Л(jим)оФ(dибng)╞┌Ск(yийng)╕╢┬Ъ╣д╨╜│ъ���бг

Мж(duим)╙┌╘┌┬Ъ╣д╠с╣й╖■Д╒(wи┤)╡─Х■(huим)╙Л(jим)╞┌─й╥╘║ґ╥╗─ъ╥╘╔╧╡╜╞┌(▒╛╬─╙╔▒▒╛й░▓ ═иМW(xuиж)╨г╠с╣й Ъg╙нщЖ╫x)╡─Ск(yийng)╕╢┬Ъ╣д╨╜│ъгм╞ґШI(yии)Ск(yийng)оФ(dибng)▀xУё╟боФ(dибng)?shи┤)─╒█мF(xiидn)┬╩��гм╥╘Ск(yийng)╕╢┬Ъ╣д╨╜│ъ╒█мF(xiидn)║ґ╡─╜Ёю~╙Л(jим)╚ы╧ръP(guибn)┘Yоa(chигn)│╔▒╛╗ҐоФ(dибng)╞┌Уp╥цбгСк(yийng)╕╢┬Ъ╣д╨╜│ъ╜Ёю~┼c╞ф╒█мF(xiидn)║ґ╡─╜Ёю~╧р▓ю▓╗┤ґ╡─����гм╥▓┐╔░┤╒╒╬┤╒█мF(xiидn)╜Ёю~╙Л(jим)╚ы╧ръP(guибn)┘Yоa(chигn)│╔▒╛╗ҐоФ(dибng)╞┌Уp╥цбг

ги2гй╖╟╪ЫО┼╨╘┬Ъ╣д╨╜│ъ

в┘╞ґШI(yии)╥╘╞ф╫╘оa(chигn)оa(chигn)╞╖╫іЮщ╖╟╪ЫО┼╨╘╕г└√░l(fиб)╖┼╜o┬Ъ╣д╡─��гмСк(yийng)оФ(dибng)╕їУ■(jи┤)╩▄╥цМж(duим)╧ґ��гм░┤╒╒╘Уоa(chигn)╞╖╡─╣л╘╩Гr(jiид)╓╡��гм╙Л(jим)╚ы╧ръP(guибn)┘Yоa(chигn)│╔▒╛╗ҐоФ(dибng)╞┌Уp╥ц���гм═мХr(shик)┤_╒J(rииn)Ск(yийng)╕╢┬Ъ╣д╨╜│ъ�бг

в┌╞ґШI(yии)МвУэ╙╨╡─╖┐╬▌╡╚┘Yоa(chигn)ЯoГФ╠с╣й╜o┬Ъ╣д╩╣╙├╡─�����гмСк(yийng)оФ(dибng)╕їУ■(jи┤)╩▄╥цМж(duим)╧ґ�гмМв╘У╫б╖┐├┐╞┌Ск(yийng)╙Л(jим)╠с╡─╒█┼f╙Л(jим)╚ы╧ръP(guибn)┘Yоa(chигn)│╔▒╛╗ҐоФ(dибng)╞┌Уp╥цгм═мХr(shик)┤_╒J(rииn)Ск(yийng)╕╢┬Ъ╣д╨╜│ъ�бг╫т┘U╫б╖┐╡╚┘Yоa(chигn)╣й┬Ъ╣дЯoГФ╩╣╙├╡─гмСк(yийng)оФ(dибng)╕їУ■(jи┤)╩▄╥цМж(duим)╧ґ�гмМв├┐╞┌Ск(yийng)╕╢╡─╫т╜Ё╙Л(jим)╚ы╧ръP(guибn)┘Yоa(chигn)│╔▒╛╗ҐоФ(dибng)╞┌Уp╥цгм▓в┤_╒J(rииn)Ск(yийng)╕╢┬Ъ╣д╨╜│ъ���бг

в█ыy╥╘╒J(rииn)╢и╩▄╥цМж(duим)╧ґ╡─╖╟╪ЫО┼╨╘╕г└√��гм╓▒╜╙╙Л(jим)╚ыоФ(dибng)╞┌Уp╥ц║═Ск(yийng)╕╢┬Ъ╣д╨╜│ъ��бг

3�бв▐o═╦╕г└√╡─┤_╒J(rииn)║═╙Л(jим)┴┐

ги1гй▐o═╦╕г└√╡─Г╚(nииi)╚▌

в┘╘┌┬Ъ╣дД┌Д╙(dи░ng)║╧═м╔╨╬┤╡╜╞┌╟░гм▓╗╒У┬Ъ╣д▒╛╚╦╩╟╖ё╘╕╥т�гм╞ґШI(yии)ЫQ╢и╜т│¤┼c┬Ъ╣д╡─Д┌Д╙(dи░ng)ъP(guибn)╧╡╢Ї╜o╙ш╡─╤a(bи│)ГФг╗

в┌╘┌┬Ъ╣дД┌Д╙(dи░ng)║╧═м╔╨╬┤╡╜╞┌╟░���гмЮщ╣─Дю(lим)┬Ъ╣д╫╘╘╕╜╙╩▄▓├Ьp╢Ї╜o╙ш╡─╤a(bи│)ГФгм┬Ъ╣д╙╨Щр(quивn)└√▀xУё└^└m(xи┤)╘┌┬Ъ╗Ґ╜╙╩▄╤a(bи│)ГФыx┬Ъ�бг

ги2гй▐o═╦╕г└√╡─┤_╒J(rииn)Чl╝■

╞ґШI(yии)╘┌┬Ъ╣дД┌Д╙(dи░ng)║╧═м╡╜╞┌╓о╟░╜т│¤┼c┬Ъ╣д╡─Д┌Д╙(dи░ng)ъP(guибn)╧╡гм╗Ґ╒▀Ющ╣─Дю(lим)┬Ъ╣д╫╘╘╕╜╙╩▄▓├Ьp╢Ї╠с│І╜o╙ш╤a(bи│)ГФ?shи┤)─╜и╫h�гм═мХr(shик)ЭM╫у╧┬┴╨Чl╝■╡─гмСк(yийng)оФ(dибng)┤_╒J(rииn)╥Ґ╜т│¤┼c┬Ъ╣д╡─Д┌Д╙(dи░ng)ъP(guибn)╧╡╜o╙ш╤a(bи│)ГФ╢Їоa(chигn)╔·╡─юA(yи┤)╙Л(jим)╪У(fи┤)Вї�гм═мХr(shик)╙Л(jим)╚ыоФ(dибng)╞┌Уp╥цг║

в┘╞ґШI(yии)╥╤╜Ы(jийng)╓╞╢и╒¤╩╜╡─╜т│¤Д┌Д╙(dи░ng)ъP(guибn)╧╡╙Л(jим)ДЭ╗Ґ╠с│І╫╘╘╕▓├Ьp╜и╫hгм▓в╝┤МвМН(shик)╩й����бг

╘У╙Л(jим)ДЭ╗Ґ╜и╫hСк(yийng)оФ(dибng)░№└иФM╜т│¤Д┌Д╙(dи░ng)ъP(guибn)╧╡╗Ґ▓├Ьp╡─┬Ъ╣д╦ї╘┌▓┐щTбв┬Ъ╬╗╝░Ф╡(shи┤)┴┐����г╗╕їУ■(jи┤)╙╨ъP(guибn)╥О(guий)╢и░┤╣д╫іюРДe╗Ґ┬Ъ╬╗┤_╢и╡─╜т│¤Д┌Д╙(dи░ng)ъP(guибn)╧╡╗Ґ▓├Ьp╤a(bи│)ГФ╜Ёю~�����г╗ФM╜т│¤Д┌Д╙(dи░ng)ъP(guибn)╧╡╗Ґ▓├Ьp╡─Хr(shик)щg���бг

в┌╞ґШI(yии)▓╗─▄Ж╬╖╜├ц│╖╗╪╜т│¤Д┌Д╙(dи░ng)ъP(guибn)╧╡╙Л(jим)ДЭ╗Ґ▓├Ьp╜и╫hбг

ги3гй▐o═╦╕г└√╡─Х■(huим)╙Л(jим)╠О└э

╜шг║╣▄└э┘M(fииi)╙├

┘Jг║Ск(yийng)╕╢┬Ъ╣д╨╜│ъ

4���бв╥╘мF(xiидn)╜Ё╜Y(jiиж)╦у╡─╣╔╖▌╓з╕╢

ги1гйМж(duим)┬Ъ╣д╥╘мF(xiидn)╜Ё╜Y(jiиж)╦у╡─╣╔╖▌╓з╕╢�гмСк(yийng)оФ(dибng)░┤╒╒╞ґШI(yии)│╨У·(dибn)╡─╥╘╣╔╖▌╗Ґ╞ф╦√Щр(quивn)╥ц╣д╛▀Ющ╗ї╡A(chи│)╙Л(jим)╦у┤_╢и╡─╪У(fи┤)Вї╡─╣л╘╩Гr(jiид)╓╡╙Л(jим)┴┐���бг│¤╩┌╙ш║ґ┴в╝┤┐╔╨╨Щр(quивn)╡─╥╘мF(xiидn)╜Ё╜Y(jiиж)╦у╡─╣╔╖▌╓з╕╢═т�����гм╩┌╙ш╚╒╥╗░у▓╗▀M(jимn)╨╨Х■(huим)╙Л(jим)╠О└э�бг

ги2гй░┤╒╒┘Yоa(chигn)╪У(fи┤)Вї▒э╚╒╞ґШI(yии)│╨У·(dибn)╡─╥╘╣╔╖▌╗Ґ╞ф╦√Щр(quивn)╥ц╣д╛▀Ющ╗ї╡A(chи│)╙Л(jим)╦у┤_╢и╡─╪У(fи┤)Вї╡─╣л╘╩Гr(jiид)╓╡╓╪╨┬╙Л(jим)┴┐���гмМвоФ(dибng)╞┌╚б╡├╡─╖■Д╒(wи┤)╙Л(jим)╚ы╧ръP(guибn)┘Yоa(chигn)│╔▒╛╗Ґ┘M(fииi)╙├���гм═мХr(shик)┤_╒J(rииn)Ск(yийng)╕╢┬Ъ╣д╨╜│ъбг

ги3гй╘┌┐╔╨╨Щр(quивn)╚╒╓о║ґ�гм╞ґШI(yии)▓╗╘┘╒{(diидo)╒√╡╚┤¤╞┌Г╚(nииi)┤_╒J(rииn)╡─│╔▒╛┘M(fииi)╙├�гмСк(yийng)╕╢┬Ъ╣д╨╜│ъ╡─╣л╘╩Гr(jiид)╓╡╫ГД╙(dи░ng)╙Л(jим)╚ыоФ(dибng)╞┌Уp╥цги╣л╘╩Гr(jiид)╓╡╫ГД╙(dи░ng)Уp╥цгй�����бг

10.2Ск(yийng)╕╢Вї╚п

(╥╗)╥╗░у╣л╦╛Вї╚п

1.Вї╚п░l(fиб)╨╨┘M(fииi)╙├╡─╠О└э

ги1гй╚ч╣√░l(fиб)╨╨┘M(fииi)╙├>░l(fиб)╨╨╞┌щgГІ╜Y(jiиж)┘Y╜Ёоa(chигn)╔·└√╧в╩╒╚ы

в┘╚ч╣√╩╟Ющ┘П(gи░u)╜и╣╠╢и┘Yоa(chигn)╢Ї╗I┤ы╡─╜ш┐юг║╙Л(jим)╚ы╣╠╢и┘Yоa(chигn)│╔▒╛�����бг

в┌╚ч╣√▓╗╩╟Ющ┘П(gи░u)╜и╣╠╢и┘Yоa(chигn)╢Ї╗I┤ы╡─╜ш┐юг║╙Л(jим)╚ыоФ(dибng)╞┌╡─╪Ф(cивi)Д╒(wи┤)┘M(fииi)╙├�бг

ги2гй╚ч╣√░l(fиб)╨╨┘M(fииi)╙├<░l(fиб)╨╨╞┌щgГІ╜Y(jiиж)┘Y╜Ё╡─└√╧в╩╒╚ы

╥ХЮщВї╚п╡─╥чГr(jiид)╠О└эбг

2.╥╗░уХ■(huим)╙Л(jим)╖╓фЫ

ги1гй░l(fиб)╨╨Вї╚пХr(shик)г║

╜шг║уy╨╨┤ц┐ю

Ск(yийng)╕╢Вї╚пиDиD└√╧в╒{(diидo)╒√ги╒█Гr(jiид)Хr(shик)гй

┘Jг║Ск(yийng)╕╢Вї╚пиDиD├ц╓╡

Ск(yийng)╕╢Вї╚пиDиD└√╧в╒{(diидo)╒√ги╥чГr(jiид)Хr(shик)гй

ги2гй├┐─ъ╙Л(jим)╠с└√╧в┘M(fииi)╙├Хr(shик)

4го╡╜╞┌Хr(shик)

╜шг║Ск(yийng)╕╢Вї╚п------Вї╚п├ц╓╡

------Ск(yийng)╙Л(jим)└√╧в

╗ҐСк(yийng)╕╢└√╧в

┘Jг║уy╨╨┤ц┐ю

2007─ъХ■(huим)╙Л(jим)МгШI(yии)┘Y╕ё┐╝╘ЗЫ_┤╠Мгю}

═╞╦]г║2007─ъХ■(huим)╙Л(jим)┬Ъ╖Q┐╝╘З▀h(yuигn)│╠╛W(wигng)╜j(luи░)▌oМз(dигo)╖╜░╕

╒n│╠╘З┬а>>бббббб№c(diигn)УЄИґ(bидo)├√>>

╕№╢р┘Y┴╧╒И(qилng)?jiибn)LЖЦг║┐╝╘З░╔Х■(huим)╙Л(jим)┬Ъ╖QЩ┌─┐