бббб▓щ┐┤ЕR┐Вг║2013Х■╙Л┬Ъ╖Qб╢╓╨╝ЙХ■╙ЛМНД╒б╖ПК╗п╠с╕▀╓к╫R№c

╡┌╛┼╒┬ ╜Ё╚┌┘Yоa(chигn)

бббб╓к╫R№c╥╗г║╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)

бббб╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa(chигn)гм┐╔╥╘▀M╥╗▓╜╖╓Ющ╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)║═╓▒╜╙╓╕╢иЮщ╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa(chигn)��бг

бббб(╥╗) ДЭ╖╓Ющ╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)╡─Чl╝■

ббббДЭ╖╓Ющ╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)╡─Чl╝■г║╚б╡├╘У╜Ё╚┌┘Yоa(chигn)╡──┐╡─гм╓і╥к╩╟Ющ┴╦╜№╞┌Г╚(nииi)│І╩█��бг└¤╚чгм╞ґШI(yии)╥╘┘Н╚б▓юГrЮщ─┐╡─П─╢■╝Й╩╨ИІ┘П╚ы╡─╣╔╞▒���бвВї╚п║═╗ї╜Ё╡╚�����бг

бббб(╢■)│є╩╝╙Л┴┐

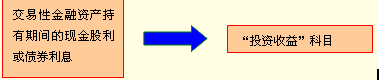

ббббМж╙┌╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa(chигn)ХrгмСкоФ░┤╒╒╣л╘╩Гr╓╡▀M╨╨│є╩╝╙Л┴┐бг╫в╥тг║

бббб1.╧ръP(guибn)╜╗╥╫┘M╙├СкоФ╓▒╜╙╙Л╚ыоФ╞┌Уp╥цбг

бббб2.╓з╕╢╡─Гr┐ю╓╨░№║м╡─╥╤╨√╕ц╡л╔╨╬┤░l(fиб)╖┼мF(xiидn)╜Ё╣╔└√╗ҐВї╚п└√╧в�����гмСкоФЖ╬кЪ┤_╒JЮщСк╩╒эЧ─┐▀M╨╨╠О└эбг

бббб(╚¤)│╓╙╨╞┌щg╡─мF(xiидn)╜Ё╣╔└√╗Ґ└√╧в

бббб(╦─)║ґ└m(xи┤)╙Л┴┐

бббб║ґ└m(xи┤)╙Л┴┐СкоФ░┤╒╒╣л╘╩Гr╓╡╙Л┴┐гм╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥цбг

бббб(╬х)╛▀ґwХ■╙Л║╦╦у

бббб1.╞ґШI(yии)╚б╡├╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)╡─Х■╙Л╠О└э

бббб╜шг║╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)бкбк│╔▒╛ б╛╣л╘╩Гr╓╡б┐

бббб┘Jг║уy╨╨┤ц┐ю б╛░┤МНыH╓з╕╢╡─╜Ёю~б┐

бббб2.╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)│╓╙╨╞┌щg╡─Х■╙Л╠О└э

бббб(1)╣╔╞▒г║▒╗═╢┘YЖ╬╬╗╨√╕ц░l(fиб)╖┼╡─мF(xiидn)╜Ё╣╔└√

бббб╜шг║Ск╩╒╣╔└√

бббб┘Jг║═╢┘Y╩╒╥ц

бббб(2)Вї╚пг║┘Yоa(chигn)╪УВї▒э╚╒░┤╖╓╞┌╕╢╧в��бв╥╗┤╬▀А▒╛Вї╚п═╢┘Y╡─╞▒├ц└√┬╩╙Л╦у╡─└√╧в

бббб╜шг║Ск╩╒└√╧в

бббб┘Jг║═╢┘Y╩╒╥ц

бббб3. ┘Yоa(chигn)╪УВї▒э╚╒╡─Х■╙Л╠О└э

бббб(1)┘Yоa(chигn)╪УВї▒э╚╒��гм╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)╡─╣л╘╩Гr╓╡╕▀╙┌╞ф┘~├ц╙рю~╡─▓юю~

бббб╜шг║╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)бкбк╣л╘╩Гr╓╡╫ГД╙

бббб┘Jг║╣л╘╩Гr╓╡╫ГД╙Уp╥ц

бббб(2)╣л╘╩Гr╓╡╡═╙┌╞ф┘~├ц╙рю~╡─▓юю~╫І╧р╖┤╡─Х■╙Л╖╓фЫ�����бг

бббб4.│І╩█╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)╡─Х■╙Л╠О└э

бббб╜шг║уy╨╨┤ц┐ю б╛Ск░┤МНыH╩╒╡╜╡─╜Ёю~б┐гм

бббб┘Jг║╜╗╥╫╨╘╜Ё╚┌┘Yоa(chигn)бкбк│╔▒╛

бббббкбк╣л╘╩Гr╓╡╫ГД╙

бббб═╢┘Y╩╒╥ц

бббб═мХrг║

бббб╜шг║╣л╘╩Гr╓╡╫ГД╙Уp╥ц

бббб┘Jг║═╢┘Y╩╒╥ц