бббб2.F╣л╦╛Ющ╥╗╔╧╩╨╣л╦╛гм╙╨ъP(guибn)┘Y┴╧╚ч╧┬г║

бббб┘Y┴╧╥╗г║

бббб(1)2008─ъ╢╚╡─аIШI(yии)╩╒╚ы(фN╩█╩╒╚ы)Ющ10000╚f╘к��гмаIШI(yии)│╔▒╛(фN╩█│╔▒╛)Ющ7000╚f╘к����бг2009─ъ╡──┐Ш╦аIШI(yии)╩╒╚ы╘ІщL┬╩Ющ100%гм╟╥фN╩█ГЄ└√┬╩║═╣╔└√╓з╕╢┬╩▒г│╓▓╗╫Г��бг▀m╙├╡─╞ґШI(yии)╦ї╡├╢Р╢Р┬╩Ющ25%�����бг

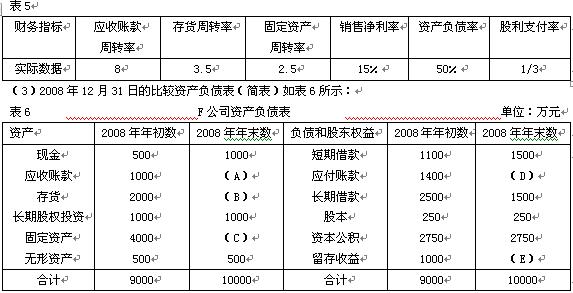

бббб(2)2008─ъ╢╚╧ръP(guибn)╪ФД╒(wи┤)╓╕Ш╦Ф╡(shи┤)У■(jи┤)╚ч▒э5╦ї╩╛г║

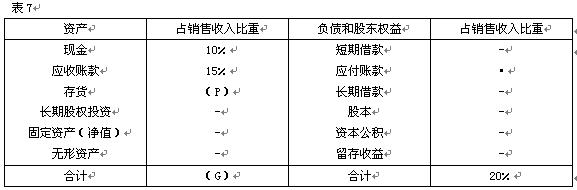

бббб(4)╕їУ■(jи┤)фN╩█ю~▒╚┬╩╖и╙Л╦у╡─2008─ъ─ъ─й┘Yоa(chигn)бв╪УВї╕іэЧ─┐╒╝фN╩█╩╒╚ы╡─▒╚╓╪Ф╡(shи┤)У■(jи┤)╚ч▒э7╦ї╩╛(╝┘╢и╘І╝╙фN╩█Яo╨ш╫╖╝╙╣╠╢и┘Yоa(chигn)═╢┘Y);

бббб╒f├іг║╔╧▒э╓╨╙├"бд"▒э╩╛╩б┬╘╡─Ф╡(shи┤)У■(jи┤)��бг

бббб┘Y┴╧╢■г║2009─ъ─ъ│є╘У╣л╦╛╥╘970╘к/ПИ╡─Гr╕ё╨┬░l(fиб)╨╨├┐ПИ├ц╓╡1000╘к���бв3─ъ╞┌�бв╞▒├ц└√╧в┬╩Ющ5%��бв├┐─ъ─ъ─й╕╢╧в╡─╣л╦╛Вї╚п�����бг╝┘╢и░l(fиб)╨╨Хr╡─╩╨ИІ└√╧в┬╩Ющ6%�гм░l(fиб)╨╨┘M┬╩║І┬╘▓╗╙Лбг▓┐╖╓ХrщgГr╓╡╧╡Ф╡(shи┤)╚ч╧┬г║

бббб╥к╟ґг║

бббб(1)╕їУ■(jи┤)┘Y┴╧╥╗╙Л╦у╗Ґ┤_╢и╥╘╧┬╓╕Ш╦г║

ббб�����бв┘╙Л╦у2008─ъ╡─ГЄ└√ЭЩ;

ббб����бв┌┤_╢и▒э6╓╨╙├╫╓─╕▒э╩╛╡─Ф╡(shи┤)╓╡(▓╗╨ш╥к┴╨╩╛╙Л╦у▀^│╠);

ббббв█┤_╢и▒э7╓╨╙├╫╓─╕▒э╩╛╡─Ф╡(shи┤)╓╡(▓╗╨ш╥к┴╨╩╛╙Л╦у▀^│╠);

ббб�����бв▄╙Л╦у2009─ъюA(yи┤)╙Л┴Є┤ц╩╒╥ц;

ббббв▌░┤фN╩█ю~▒╚┬╩╖июA(yи┤)Ьy╘У╣л╦╛2009─ъ╨ш╥к╘І╝╙╡─┘Y╜ЁФ╡(shи┤)ю~(▓╗┐╝С]╒█┼f╡─╙░эС);���бв

ббб�����бв▐╙Л╦у╘У╣л╦╛2009─ъ╨ш╥к╘І╝╙╡─═т▓┐╗I┘YФ╡(shи┤)У■(jи┤)�бг

бббб(2)╕їУ■(jи┤)┘Y┴╧╥╗╝░┘Y┴╧╢■╙Л╦у╧┬┴╨╓╕Ш╦;

ббб����бв┘░l(fиб)╨╨Хr├┐ПИ╣л╦╛Вї╚п╡─Г╚(nииi)╘┌Гr╓╡;

ббб�бв┌╨┬░l(fиб)╨╨╣л╦╛Вї╚п╡─┘Y╜Ё│╔▒╛бг

бббб╧ръP(guибn)═╞╦]г║

ГA╟щ╖╓╧эг║2009─ъ│є╝ЙХ■╙Л┬Ъ╖Q┐╝╘ЗМW(xuиж)┴Х(xик)┐┌╘E