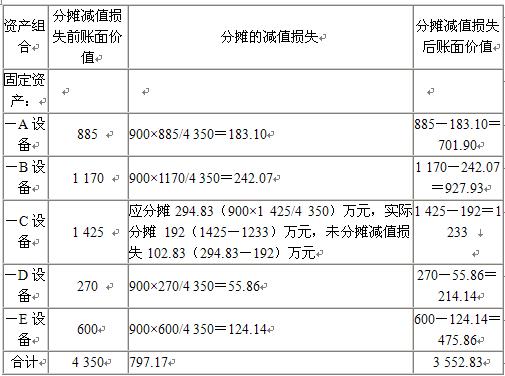

ĪĪĪĪ2.╝ū╣½╦Š2007─Ļ─®ī”(du©¼)─│┘Y«a(ch©Żn)ĮM▀M(j©¼n)ąą£pųĄ£y(c©©)įć��Ż¼įō┘Y«a(ch©Żn)ĮM│²░³└©╣╠Č©┘Y«a(ch©Żn)A�����ĪóB���ĪóC�ĪóD�����ĪóEįO(sh©©)éõ═Ō���Ż¼▀Ć░³└©ę╗ĒŚ(xi©żng)žō(f©┤)é∙�Ż¼═¼Ģr(sh©¬)ęÄ(gu©®)Č©įō┘Y«a(ch©Żn)ĮMį┌╠Äų├Ģr(sh©¬)╚ńę¬Ū¾┘Å┘Iš▀│ąō·(d©Īn)įōžō(f©┤)é∙����Ż¼įōžō(f©┤)é∙ĮŅ~ęčĮø(j©®ng)┤_šJ(r©©n)▓óėŗ(j©¼)╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄĪŻ╝ū╣½╦Šų╗─▄╚ĪĄ├░³└©╔Ž╩÷┘Y«a(ch©Żn)║═žō(f©┤)é∙į┌ā╚(n©©i)Ą─å╬ę╗╣½į╩ār(ji©ż)ųĄ£p╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~��ĪŻ2007─Ļ─®╣╠Č©┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ×ķ4 350╚fį¬Ż¼ŲõųąA��ĪóB�����ĪóC��ĪóD�ĪóEįO(sh©©)éõĄ─┘~├µār(ji©ż)ųĄĘųäe×ķ885╚fį¬Īó1 170╚fį¬�����Īó1 425╚fį¬��Īó270╚fį¬����Īó600╚fį¬Ż¼ę¬Ū¾┘Å┘Iš▀│ąō·(d©Īn)įōžō(f©┤)é∙Ą─┘~├µār(ji©ż)ųĄ×ķ225╚fį¬����ĪŻ╬ÕéĆ(g©©)įO(sh©©)éõ¤oĘ©å╬¬Ü(d©▓)╩╣ė├Ż¼▓╗─▄å╬¬Ü(d©▓)«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐�Ż¼ę“┤╦ū„×ķę╗éĆ(g©©)┘Y«a(ch©Żn)ĮM�����Ż¼CįO(sh©©)éõ╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~×ķ1 233╚fį¬Ż¼┴Ē═Ō╦─éĆ(g©©)įO(sh©©)éõĄ─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~ęį╝░ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄŠ∙¤oĘ©å╬¬Ü(d©▓)┤_Č©�����Ż¼Ą½╝ū╣½╦Š┤_Č©įō┘Y«a(ch©Żn)ĮMĄ─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~×ķ3 225╚fį¬����Ż¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ×ķ3 275╚fį¬ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń┘Y«a(ch©Żn)ĮMĄ─£pųĄ£╩(zh©│n)éõ�����ĪŻ

ĪĪĪĪ(2)Ė∙ō■(j©┤)įō┘Y«a(ch©Żn)ĮM╣╠Č©┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ����Ż¼░┤▒╚└²Ęų?j©½n)é£pųĄōp╩¦ų┴┘Y«a(ch©Żn)ĮMā╚(n©©i)Ą─Ė„ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦Ńīó╬┤Ęų?j©½n)éų┴┘Y«a(ch©Żn)ĮMCįO(sh©©)éõĄ─£pųĄōp╩¦į┘┤╬į┌A�����ĪóB����ĪóD�����ĪóEÖC(j©®)Ų„įO(sh©©)éõų«ķg▀M(j©¼n)ąąĘų┼õ�ĪŻ

ĪĪĪĪ(4)ŠÄųŲŽÓĻP(gu©Īn)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ęųõø���ĪŻ(┤░ĖųąĄ─ĮŅ~å╬╬╗ė├╚fį¬▒Ē╩Š)

ĪĪĪĪĪŠĘų╬÷Ī┐▒ŠŅ}┐╝³c(di©Żn)

ĪĪĪĪ1.┘Y«a(ch©Żn)£pųĄ║¾Ą─┘~├µār(ji©ż)ųĄ▓╗Ą├Ą═ė┌ęįŽ┬╚²š▀ų«ųąūŅĖ▀š▀Ż║įō┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~(╚ń┐╔┤_Č©)��Īóįō┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ(╚ń┐╔┤_Č©)║═┴Ń�ĪŻ

ĪĪĪĪ2.┤_Č©┘Y«a(ch©Żn)£pųĄĢr(sh©¬)ŽÓĻP(gu©Īn)žō(f©┤)é∙Ą─╠Ä└Ē(ģó┐╝Į╠▓─161ĒōųąĄ─ĮķĮB��Ż¼ę“?y©żn)ķį┌┤_Č©┘Y«a(ch©Żn)ĮM╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~ųąęčĮø(j©®ng)░³└©┴╦���Ż¼╦∙ęįį┌ėŗ(j©¼)╦Ń╬┤üĒ¼F(xi©żn)Į┴„┴┐║═┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄĄ─Ģr(sh©¬)║“ąĶę¬┐█│²Ą¶��Ż¼Å─Č°Į©┴óį┌┐╔▒╚ąįĄ─╗∙ĄA(ch©│)╔Ž)

ĪĪĪĪĪŠ┤ę╔ŠÄ╠¢(h©żo)21230301Ż║ßśī”(du©¼)įōŅ}╠ßå¢Ī┐

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń┘Y«a(ch©Żn)ĮMĄ─£pųĄōp╩¦��ĪŻ

ĪĪĪ����Īó┘┘Y«a(ch©Żn)ĮMĄ─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~=3 225(╚fį¬);

ĪĪĪĪó┌ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ=3 275-žō(f©┤)é∙225=3 050(╚fį¬);

ĪĪĪ�����Īó█┘Y«a(ch©Żn)ĮMĄ─┐╔╩š╗žĮŅ~æ¬(y©®ng)«ö(d©Īng)╚Īā╔š▀ų«ķg▌^Ė▀š▀��Ż¼╝┤3 225╚fį¬;

ĪĪĪ�����Īó▄┘Y«a(ch©Żn)ĮMĄ─┘~├µār(ji©ż)ųĄ=╣╠Č©┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄ4 350-žō(f©┤)é∙225=4 125(╚fį¬);

ĪĪĪ����Īó▌┘Y«a(ch©Żn)ĮMĄ─£pųĄōp╩¦=4 125-3 225=900(╚fį¬)����ĪŻ

ĪĪĪĪ(2)Ė∙ō■(j©┤)įō┘Y«a(ch©Żn)ĮM╣╠Č©┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄŻ¼░┤▒╚└²Ęų?j©½n)é£pųĄōp╩¦ų┴┘Y«a(ch©Żn)ĮMā╚(n©©i)Ą─Ė„ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)�����ĪŻ

ĪĪĪĪČ■┤╬Ęų?j©½n)éĄ─╗∙ö?sh©┤)╩ŪęįA���ĪóB�ĪóD����ĪóE╦─éĆ(g©©)įO(sh©©)éõĄ┌ę╗┤╬Ęų?j©½n)é║¾Ą─┘~├µār(ji©ż)ųĄ�����ĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦Ńīó╬┤Ęų?j©½n)éų┴┘Y«a(ch©Żn)ĮMCįO(sh©©)éõĄ─£pųĄōp╩¦į┘┤╬į┌A��ĪóB�����ĪóD�ĪóEÖC(j©®)Ų„įO(sh©©)éõų«ķg▀M(j©¼n)ąąĘų┼õ

ĪĪĪĪ╬┤Ęų?j©½n)é£pųĄōp╩¦=294.83-192=102.83(╚fį¬)░┤šš│§┤╬Ęų?j©½n)é║¾Ą─┘~├µār(ji©ż)ųĄ▀M(j©¼n)ąąĘų?j©½n)éĪ?/P>

ĪĪĪĪ(4)ŠÄųŲĢ■(hu©¼)ėŗ(j©¼)ĘųõøŻ║

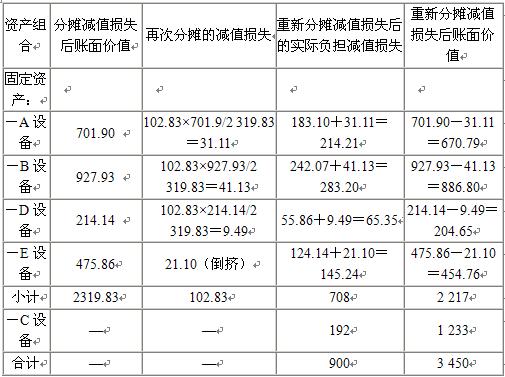

ĪĪĪĪĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ900

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪ¬Ī¬AįO(sh©©)éõĪĪĪĪĪĪĪĪĪĪĪĪĪĪ214.21

ĪĪĪĪĪ¬Ī¬BįO(sh©©)éõĪĪĪĪĪĪĪĪĪĪĪĪĪĪ283.20

ĪĪĪĪĪ¬Ī¬CįO(sh©©)éõĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 192

ĪĪĪĪĪ¬Ī¬DįO(sh©©)éõĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 65.35

ĪĪĪĪĪ¬Ī¬EįO(sh©©)éõĪĪĪĪĪĪĪĪĪĪĪĪĪĪ145.24

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

2009│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĢ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)─ŻöMŅ}╝░┤░ĖĪĪĪĪĪĪĪĪĪĪĪĪĪĪ09─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć╩«┤¾Ė▀ą¦Å═(f©┤)┴Ģ(x©¬)ĘĮĘ©╚½╣ź┬įĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┐╝įć┐╝Ū░├▄č║5╠ūŅ}(4)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬ĘŪžøÄ┼ąį┘Y«a(ch©Żn)šµŅ}ĮŌ╬÷