ĪĪĪĪĪŅĪŅ┐╝³c(di©Żn)40Ż║╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉ ░┤ššĪČųą╚A╚╦├±╣▓║═ć°╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉĢ║ąąŚl└²ĪĘĄ─ęÄ(gu©®)Č©║═ć°╝ęėąĻP(gu©Īn)▓┐ķTĄ─ęÄ(gu©®)Č©ėŗ(j©¼)╦Ń����ĪŻ

ĪĪĪĪ1.╗∙▒ŠĮ©įO(sh©©)ĒŚ(xi©żng)─┐Ą─╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉæ¬(y©®ng)░┤Ž┬╩Įėŗ(j©¼)╦ŃŻ║

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉ=(╣ż│╠┘M(f©©i)ė├+Ųõ╦¹┘M(f©©i)ė├+ŅA(y©┤)éõ┘M(f©©i))Ī┴╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉČÉ┬╩

ĪĪĪĪ2.╝╝ąg(sh©┤)Ė─įņĒŚ(xi©żng)─┐Ą─╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉæ¬(y©®ng)░┤Ž┬╩Įėŗ(j©¼)╦ŃŻ║

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉ=[Į©ų■╣ż│╠┘M(f©©i)+(Ųõ╦¹┘M(f©©i)ė├+ŅA(y©┤)éõ┘M(f©©i))Ī┴(Į©ų■╣ż│╠┘M(f©©i)Ī┬╣ż│╠┘M(f©©i)ė├)]Ī┴╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉČÉ┬╩

ĪĪĪĪĪŅ┐╝³c(di©Żn)41Ż║Į©įO(sh©©)Ų┌žö(c©ói)äš(w©┤)┘M(f©©i)ė├Ą─╚Ī┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n) Ė∙ō■(j©┤)Į©įO(sh©©)ĒŚ(xi©żng)─┐╗I╝»┘YĮĄ─Š▀¾w▐kĘ©ĪóĮŅ~║═Ńyąą┘J┐Ņ└¹┬╩����Īó╩ų└m(x©┤)┘M(f©©i)┬╩╝░Ųõ╦¹ėąĻP(gu©Īn)ęÄ(gu©®)Č©ėŗ(j©¼)╦Ń���ĪŻ

ĪĪĪĪ1.ć°ā╚(n©©i)ĮĶ┐ŅĮ©įO(sh©©)Ų┌└¹ŽóŻ║ęŖ▒ŠŲ¬Ą┌Č■š┬Ą┌╬Õ╣Ø(ji©”)ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌����ĪŻ

ĪĪĪĪ2.ć°═ŌĮĶ┐ŅĮ©įO(sh©©)Ų┌└¹ŽóĪŻć°═ŌĮĶ┐Ņ(░³└©ć°ā╚(n©©i)═ŌÄ┼ĮĶ┐Ņ)Ą─└¹Žó┼cć°ā╚(n©©i)ĮĶ┐ŅŅÉ═¼�Ż¼Ą½ąĶīó┘J┐Ņ├¹┴x─Ļ└¹┬╩░┤Ģr(sh©¬)ķgš█╦Ń│╔ėąą¦─Ļ└¹┬╩ĪŻ(įöęŖĄ┌ę╗Ų¬ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌)

ĪĪĪĪĪŅĪŅĪŅĪŅ┐╝³c(di©Żn)42Ż║╗∙▒ŠŅA(y©┤)éõ┘M(f©©i) ╗∙▒ŠŅA(y©┤)éõ┘M(f©©i)╩ŪųĖį┌│§▓ĮįO(sh©©)ėŗ(j©¼)╝░Ė┼╦Ńā╚(n©©i)ļyęįŅA(y©┤)┴ŽĄ─╣ż│╠┘M(f©©i)ė├��Ż¼ā╚(n©©i)╚▌░³└©Ż║

ĪĪĪĪ1.į┌┼·£╩(zh©│n)Ą─│§▓ĮįO(sh©©)ėŗ(j©¼)ĘČć·ā╚(n©©i)�����Ż¼╝╝ąg(sh©┤)įO(sh©©)ėŗ(j©¼)�����Īó╩®╣żłDįO(sh©©)ėŗ(j©¼)╝░╩®╣ż▀^│╠ųą╦∙į÷╝ėĄ─╣ż│╠┘M(f©©i)ė├;įO(sh©©)ėŗ(j©¼)ūāĖ³���Ż¼Šų▓┐Ąž╗∙╠Ä└ĒĄ╚į÷╝ėĄ─┘M(f©©i)ė├�����ĪŻ

ĪĪĪĪ2.ę╗░Ńūį╚╗×─(z©Īi)║”įņ│╔Ą─ōp╩¦║═ŅA(y©┤)Ę└ūį╚╗×─(z©Īi)║”╦∙▓╔╚ĪĄ─┤ļ╩®┘M(f©©i)ė├��ĪŻīŹ(sh©¬)ąą╣ż│╠▒ŻļU(xi©Żn)Ą─╣ż│╠ĒŚ(xi©żng)─┐┘M(f©©i)ė├æ¬(y©®ng)▀m«ö(d©Īng)ĮĄĄ═��ĪŻ

ĪĪĪĪ3.┐ó╣ż“×(y©żn)╩šĢr(sh©¬)×ķĶbČ©╣ż│╠┘|(zh©¼)┴┐ī”ļ[▒╬╣ż│╠▀M(j©¼n)ąą▒žę¬Ą─═┌Š“║═ą▐Å═(f©┤)┘M(f©©i)ė├�ĪŻ

ĪĪĪĪŲõėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ╗∙▒ŠŅA(y©┤)éõ┘M(f©©i)=(įO(sh©©)éõ╝░╣żŲ„Š▀┘Åų├┘M(f©©i)+Į©ų■░▓čb╣ż│╠┘M(f©©i)ė├+╣ż│╠Į©įO(sh©©)Ųõ╦¹┘M(f©©i)ė├)Ī┴╗∙▒ŠŅA(y©┤)éõ┘M(f©©i)┬╩

ĪĪĪĪ╗∙▒ŠŅA(y©┤)éõ┘M(f©©i)┬╩Ą─╚ĪųĄæ¬(y©®ng)ł╠(zh©¬)ąąć°╝ę╝░▓┐ķTĄ─ėąĻP(gu©Īn)ęÄ(gu©®)Č©ĪŻ

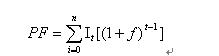

ĪĪĪĪĪŅĪŅĪŅĪŅ┐╝³c(di©Żn)43Ż║Øqār(ji©ż)ŅA(y©┤)éõ┘M(f©©i) Øqār(ji©ż)ŅA(y©┤)éõ┘M(f©©i)╩ŪųĖĮ©įO(sh©©)ĒŚ(xi©żng)─┐į┌Į©įO(sh©©)Ų┌ķgā╚(n©©i)ė╔ė┌ār(ji©ż)Ė±Ą╚ūā╗»ę²Ų╣ż│╠įņār(ji©ż)ūā╗»Ą─ŅA(y©┤)£yŅA(y©┤)┴¶┘M(f©©i)ė├�����ĪŻ┘M(f©©i)ė├ā╚(n©©i)╚▌░³└©Ż║╚╦╣ż�ĪóįO(sh©©)éõĪó▓─┴Ž�����Īó╩®╣żÖC(j©®)ąĄĄ─ār(ji©ż)▓Ņ┘M(f©©i)�Ż¼Į©ų■░▓čb╣ż│╠┘M(f©©i)╝░╣ż│╠Į©įO(sh©©)Ųõ╦¹┘M(f©©i)ė├š{(di©żo)š¹Ż¼└¹┬╩�����ĪóģR┬╩š{(di©żo)š¹Ą╚į÷╝ėĄ─┘M(f©©i)ė├�����ĪŻ

ĪĪĪĪØqār(ji©ż)ŅA(y©┤)éõ┘M(f©©i)Ą─£y╦ŃĘĮĘ©���Ż¼ę╗░ŃĖ∙ō■(j©┤)ć°╝ęęÄ(gu©®)Č©Ą─═Č┘YŠC║Žār(ji©ż)Ė±ųĖöĄ(sh©┤)���Ż¼░┤╣└╦Ń─ĻĘ▌ār(ji©ż)Ė±╦«ŲĮĄ─═Č┘Y×ķ╗∙öĄ(sh©┤)��Ż¼▓╔ė├Å═(f©┤)└¹ĘĮĘ©ėŗ(j©¼)╦ŃĪŻėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ╩Įųą PF --Øqār(ji©ż)ŅA(y©┤)éõ┘M(f©©i);

ĪĪĪĪn --Į©įO(sh©©)Ų┌─ĻĘ▌öĄ(sh©┤);

ĪĪĪĪIt --Į©įO(sh©©)Ų┌ųąĄ┌t─ĻĄ─═Č┘YŅ~�����Ż¼░³└©įO(sh©©)éõ╝░╣żŲ„Š▀┘Åų├┘M(f©©i)�����ĪóĮ©ų■░▓čb╣ż│╠┘M(f©©i)�����Īó╣ż│╠Į©įO(sh©©)Ųõ╦¹┘M(f©©i)ė├╝░╗∙▒ŠŅA(y©┤)éõ┘M(f©©i);

ĪĪĪĪf --─Ļ═Č┘Yār(ji©ż)Ė±╔ŽØq┬╩ĪŻ

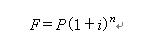

ĪĪĪĪĪŅĪŅĪŅ┐╝³c(di©Żn)44Ż║Į©įO(sh©©)Ų┌┘J┐Ņ└¹Žó Į©įO(sh©©)Ų┌┘J┐Ņ└¹Žó░³└©Ž“ć°ā╚(n©©i)Ńyąą║═Ųõ╦¹ĘŪŃyąąĮ╚┌ÖC(j©®)śŗ(g©░u)┘J┐ŅĪó│÷┐┌ą┼┘J���Īó═Ōć°š■Ė«┘J┐Ņ�����Īóć°ļH╔╠śI(y©©)Ńyąą┘J┐Ņęį╝░į┌Š│ā╚(n©©i)═Ō░l(f©Ī)ąąĄ─é∙╚»Ą╚į┌Į©įO(sh©©)Ų┌ķgā╚(n©©i)æ¬(y©®ng)āö▀ĆĄ─ĮĶ┐Ņ└¹Žó����ĪŻĮ©įO(sh©©)Ų┌ĮĶ┐Ņ└¹ŽóīŹ(sh©¬)ąąÅ═(f©┤)└¹ėŗ(j©¼)╦ŃĪŻ

ĪĪĪĪ1.ī”ė┌┘J┐Ņ┐éŅ~ę╗┤╬ąį┘J│÷Ūę└¹┬╩╣╠Č©Ą─┘J┐Ņ����Ż¼░┤Ž┬┴ą╣½╩Įėŗ(j©¼)╦ŃŻ║

ĪĪĪĪ┘J┐Ņ└¹Žó=F-P

ĪĪĪĪ╩Įųą P--ę╗┤╬ąį┘J┐ŅĮŅ~;

ĪĪĪĪF--Į©įO(sh©©)Ų┌▀Ć┐ŅĢr(sh©¬)Ą─▒Š└¹║═;

ĪĪĪĪi--─Ļ└¹┬╩;

ĪĪĪĪn--┘J┐ŅŲ┌Ž▐ĪŻ

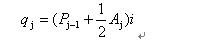

ĪĪĪĪ2.«ö(d©Īng)┐é┘J┐Ņ╩ŪĘų─ĻŠ∙║Ō░l(f©Ī)Ę┼Ģr(sh©¬)�����Ż¼Į©įO(sh©©)Ų┌└¹ŽóĄ─ėŗ(j©¼)╦Ńę¬░┤«ö(d©Īng)─ĻĮĶ┐Ņį┌─Ļųąų¦ė├┐╝æ]Ż¼╝┤«ö(d©Īng)─Ļ┘J┐Ņ░┤░ļ─Ļėŗ(j©¼)Žó�����Ż¼╔Ž─Ļ┘J┐Ņ░┤╚½─Ļėŗ(j©¼)Žó���ĪŻėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ╩Įųą qj --Į©įO(sh©©)Ų┌Ą┌j─Ļæ¬(y©®ng)ėŗ(j©¼)└¹Žó;

ĪĪĪĪpj-1--Į©įO(sh©©)Ų┌Ą┌(j-1)─Ļ─®┘J┐Ņ└█ėŗ(j©¼)ĮŅ~┼c└¹Žó└█ėŗ(j©¼)ĮŅ~ų«║═;

ĪĪĪĪAj--Į©įO(sh©©)Ų┌Ą┌ j ─Ļ┘J┐ŅĮŅ~;

ĪĪĪĪi--─Ļ└¹┬╩ĪŻ

ĪĪĪĪĪŅĪŅĪŅĪŅ┐╝³c(di©Żn)45Ż║╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉ ╣╠Č©┘Y«a(ch©Żn)═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉ╩ŪųĖī”į┌╬ęć°Š│ā╚(n©©i)▀M(j©¼n)ąą╣╠Č©┘Y«a(ch©Żn)═Č┘YĄ─å╬╬╗║═éĆ(g©©)╚╦(▓╗║¼ųą═Ō║Ž┘YĮø(j©®ng)ĀIŲ¾śI(y©©)�Īóųą═Ō║Žū„Įø(j©®ng)ĀIŲ¾śI(y©©)║══Ō╔╠¬Ü(d©▓)┘YŲ¾śI(y©©))š„╩šĄ─ČÉĘN�Ż¼║åĘQ═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉ�����ĪŻ

ĪĪĪĪ1.ČÉ┬╩

ĪĪĪĪ═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉĄ─ČÉ┬╩�Ż¼Ė∙ō■(j©┤)ć°╝ę«a(ch©Żn)śI(y©©)š■▓▀║═ĒŚ(xi©żng)─┐Įø(j©®ng)Ø·(j©¼)ęÄ(gu©®)─ŻīŹ(sh©¬)ąą▓ŅäeČÉ┬╩���Ż¼Ęų0%���Īó5%�Īó10%��Īó15%����Īó30%╬ÕéĆ(g©©)Ön┤╬�ĪŻŲõųą

ĪĪĪĪ(1)╗∙▒ŠĮ©įO(sh©©)ĒŚ(xi©żng)─┐═Č┘Y╦─Ön┤╬ČÉ┬╩���Ż¼╝┤0%�����Īó5%�����Īó15%�Īó30%����ĪŻ

ĪĪĪĪó┘0%ČÉ┬╩ ć°╝ę╝▒ąĶ░l(f©Ī)š╣Ą─ĒŚ(xi©żng)─┐����Ż¼╚ń▐r(n©«ng)śI(y©©)Īó┴ųśI(y©©)����Īó╦«└¹Īó─▄į┤���ĪóĮ╗═©�����Īó═©ėŹ����ĪóįŁ▓─┴Ž�����Īó┐ŲĮ╠���ĪóĄž┘|(zh©¼)┐▒╠ĮĪóĄV╔Įķ_▓╔Ą╚╗∙ĄA(ch©│)«a(ch©Żn)śI(y©©)║═▒Ī╚§Łh(hu©ón)╣Ø(ji©”);×ķ┼õ║ŽĘ┐Ė─����Ż¼│ŪÓl(xi©Īng)éĆ(g©©)╚╦ą▐Į©����Īó┘Å┘IūĪš¼Ą─═Č┘YĪŻ

ĪĪĪĪó┌5%ČÉ┬╩ õōĶF���Īó╗»╣ż�Īó╩»ė═Īó╦«─ÓĄ╚ųžę¬įŁ▓─┴ŽĒŚ(xi©żng)─┐;ųžę¬ÖC(j©®)ąĄĪóļŖūėĪó▌p╣żśI(y©©)║═ą┬ą═Į©▓─ĒŚ(xi©żng)─┐;å╬╬╗ą▐Į©����Īó┘Å┘Ię╗░ŃąįūĪš¼═Č┘YĪŻ

ĪĪĪ�����Īó█30%ČÉ┬╩ ╣½┐Ņą▐Į©���Īó┘Å┘IĖ▀ś╦(bi©Īo)£╩(zh©│n)¬Ü(d©▓)ķT¬Ü(d©▓)į║���Īóäe╩¹╩ĮūĪš¼;śŪ╠├^╦∙ęį╝░ć°╝ęć└(y©ón)Ė±Ž▐ųŲ░l(f©Ī)š╣Ą─ĒŚ(xi©żng)─┐���ĪŻ

ĪĪĪ�����Īó▄15%ČÉ┬╩ ▓╗ī┘ė┌ęį╔Ž╚²ŅÉĄ─Ųõ╦¹ĒŚ(xi©żng)─┐��ĪŻ

ĪĪĪĪ(2)Ė³ą┬Ė─įņĒŚ(xi©żng)─┐░┤ā╔ÖnČÉ┬╩����Ż¼╝┤0%Īó10%�ĪŻ

ĪĪĪĪó┘0%ČÉ┬╩ ć°╝ę╝▒ąĶ░l(f©Ī)š╣Ą─ĒŚ(xi©żng)─┐;å╬╝ā╣ż╦ćĖ─įņ║═įO(sh©©)éõĖ³ą┬ĒŚ(xi©żng)─┐�ĪŻ

ĪĪĪĪó┌10%ČÉ┬╩ ▓╗ī┘ė┌╔Ž╩÷Ą─Ųõ╦¹ĒŚ(xi©żng)─┐�ĪŻ

ĪĪĪĪ2.ėŗ(j©¼)ČÉę└ō■(j©┤)

ĪĪĪĪ═Č┘YĘĮŽ“š{(di©żo)╣Ø(ji©”)ČÉęį╣╠Č©┘Y«a(ch©Żn)═Č┘YĒŚ(xi©żng)─┐īŹ(sh©¬)ļH═Ļ│╔═Č┘YŅ~×ķėŗ(j©¼)ČÉę└ō■(j©┤)ĪŻīŹ(sh©¬)ļH═Ļ│╔═Č┘Y░³└©Ż║įO(sh©©)éõ╝░╣żŲ„Š▀┘Åų├┘M(f©©i)���ĪóĮ©ų■░▓čb╣ż│╠┘M(f©©i)�����Īó╣ż│╠Į©įO(sh©©)Ųõ╦¹┘M(f©©i)ė├╝░ŅA(y©┤)éõ┘M(f©©i)�����ĪŻĄ½Ė³ą┬Ė─įņĒŚ(xi©żng)─┐╩ŪęįĮ©ų■╣ż│╠īŹ(sh©¬)ļH═Ļ│╔Ą─═Č┘YŅ~×ķėŗ(j©¼)ČÉę└ō■(j©┤)��ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)µ£ĮėŻ║įņār(ji©ż)Ĥ┐╝įćĪČ╣ż│╠įņār(ji©ż)ėŗ(j©¼)ār(ji©ż)┼c┐žųŲĪĘ┐╝³c(di©Żn)Ęų╬÷(Č■)

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2008─Ļįņār(ji©ż)╣ż│╠ĤĪČėŗ(j©¼)ār(ji©ż)┼c┐žųŲĪĘ╣½╩ĮĒś┐┌┴’ėøæø

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2008─Ļįņār(ji©ż)╣ż│╠ĤĪČ╣ż│╠įņār(ji©ż)ėŗ(j©¼)ār(ji©ż)┼c┐žųŲĪĘ─ŻöMįćŠĒ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║2008─Ļ╚½ć°įņār(ji©ż)╣ż│╠Ĥ┐╝įćĖ„Ąžł¾(b©żo)├¹ą┼ŽóģR┐é

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2008─Ļįņār(ji©ż)ĤĮ╠▓─┼c┤¾ŠVčžė├06─Ļ░µĮ╠▓─╝░┤¾ŠV

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪįņār(ji©ż)╣ż│╠Ĥ1997─ĻĪ¬Ī¬2006─ĻĖ„┐ŲÜv─ĻšµŅ}ģR┐é

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪę╗┤╬═©▀^įņār(ji©ż)╣ż│╠Ĥł╠(zh©¬)śI(y©©)┘YĖ±┐╝įćĄ─├žįE

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2008─Ļįņār(ji©ż)╣ż│╠Ĥł╠(zh©¬)śI(y©©)┘YĖ±┐╝įćÅ═(f©┤)┴Ģ(x©¬)ļsšä

Ė³ČÓą┼Žóšł?ji©Īn)Lå¢Ż║┐╝įć░╔įņār(ji©ż)ĤÖ┌─┐ĪĪĪĪ▀M(j©¼n)╚ļįņār(ji©ż)Ĥšōē»>>