°°°°ĹŻ÷Ļ∂ź«įŅŘ≥żĶńŪóńŅ£ļ

°°°°1.ŌÚÕ∂ŔY’Ŗ÷ßł∂ĶńĻ…ŌĘ��°ĘľtņŻĶ»ôŗ(qu®Ęn)“śīŖÕ∂ŔY ’“śŅÓŪó;

°°°°2.∆ůėI(y®®)ňýĶ√∂ź∂źŅÓ;

°°°°3.∂ź ’úĢľ{Ĺū;

°°°°4.ŃPĹū����°ĘŃPŅÓļÕĪĽõ] ’ōĒőÔĶńďp ß;

°°°°5.Ļę“ś–‘ĺŤŔõ÷ß≥Ų≥¨Ŗ^∆ůėI(y®®)ńÍ∂»ēĢ”čņŻĚôŅāÓ~12%Ķń≤Ņ∑÷“‘ľį∑«Ļę“ś–‘ĺŤŔõ÷ß≥Ų;

°°°°6.ŔĚ÷ķ÷ß≥Ų;

°°°°7.őīĹõ(j®©ng)ļň∂®Ķńú āšĹū÷ß≥Ų;

°°°°8.≥ż∆ůėI(y®®)“ņ’’áÝľ“”–ÍP(gu®°n)“é(gu®©)∂®ěťŐō ‚Ļ§∑N¬öĻ§÷ßł∂Ķń»ň…Ūį≤»ęĪ£ŽUŔMļÕáÝĄ’(w®ī)‘ļōĒ’Ģ°Ę∂źĄ’(w®ī)÷ųĻ‹≤ŅťT“é(gu®©)∂®Ņ…“‘ŅŘ≥żĶń∆šňŻ…ŐėI(y®®)Ī£ŽUŔMÕ‚�£¨∆ůėI(y®®)ěťÕ∂ŔY’ŖļÕĽÚ’Ŗ¬öĻ§÷ßł∂Ķń…ŐėI(y®®)Ī£ŽUŔM;

°°°°9.∆ůėI(y®®)“ņ’’∑®¬…°Ę––’Ģ∑®“é(gu®©)”–ÍP(gu®°n)“é(gu®©)∂®ŐŠ»°Ķń”√”ŕ≠h(hu®Ęn)ĺ≥Ī£◊o�°Ę…ķĎB(t®§i)Ľ÷ŹÕ(f®ī)Ķ»∑Ĺ√śĶńĆ£ŪóŔYĹū£¨ŐŠ»°ļůłń◊É”√ÕĺĶń;

°°°°10.∆ůėI(y®®)÷ģťg÷ßł∂ĶńĻ‹ņŪŔM�����°Ę∆ůėI(y®®)É»(n®®i)†IėI(y®®)ôCėč(g®įu)÷ģťg÷ßł∂Ķń◊‚ĹūļÕŐō‘Sôŗ(qu®Ęn) Ļ”√ŔM�����£¨“‘ľį∑«„y––∆ůėI(y®®)É»(n®®i)†IėI(y®®)ôCėč(g®įu)÷ģťg÷ßł∂ĶńņŻŌĘ;

°°°°11.∆ůėI(y®®)Ć¶Õ‚Õ∂ŔY∆ŕťg≥÷”–ĶńÕ∂ŔYŔYģa(ch®£n)≥…Īĺ;

°°°°12.∆ůėI(y®®)Ňc∆šÍP(gu®°n)¬ď(li®Ęn)∑Ĺ∑÷Ēā≥…ĪĺērŖ`∑ī∂ź∑®“é(gu®©)∂®◊‘––∑÷ĒāĶń≥…Īĺ;

°°°°13.∆ůėI(y®®)Źń∆šÍP(gu®°n)¬ď(li®Ęn)∑ĹĹ” ‹Ķńāýôŗ(qu®Ęn)–‘Õ∂ŔYŇcôŗ(qu®Ęn)“ś–‘Õ∂ŔYĶńĪ»ņż≥¨Ŗ^“é(gu®©)∂®ėňú ∂Ýįl(f®°)…ķĶńņŻŌĘ÷ß≥Ų;

°°°°14.∆ůėI(y®®)įīŐōĄeľ{∂ź’{(di®§o)’Ż“é(gu®©)∂®Šėƶ—aņU∂źŅÓŌÚ∂źĄ’(w®ī)ôCÍP(gu®°n)÷ßł∂ĶńņŻŌĘ;

°°°°15.∆ůėI(y®®)Ķń≤Ľ’ų∂ź ’»Ž”√”ŕ÷ß≥Ųňý–ő≥…ĶńŔM”√ĽÚōĒģa(ch®£n);

°°°°16.üü≤›∆ůėI(y®®)Ķńüü≤›ŹVłśŔMļÕėI(y®®)Ą’(w®ī)–ŻāųŔM÷ß≥Ų;

°°°°17.Ňc»°Ķ√ ’»ŽüoÍP(gu®°n)Ķń∆šňŻ÷ß≥Ų;

°°°°18.áÝĄ’(w®ī)‘ļōĒ’Ģ���°Ę∂źĄ’(w®ī)÷ųĻ‹≤ŅťT“é(gu®©)∂®≤ĽĶ√ŅŘ≥żĶń∆šňŻŪóńŅ�����°£

°°°°ŔYģa(ch®£n)∂źĄ’(w®ī)ŐéņŪĶńĽýĪĺ‘≠Ąt£ļ

°°°°∆ůėI(y®®)ĶńłųŪóŔYģa(ch®£n)����£¨įŁņ®ĻŐ∂®ŔYģa(ch®£n)°Ę…ķőÔŔYģa(ch®£n)�����°Ęüo–őŔYģa(ch®£n)�����°ĘťL∆ŕīżĒāŔM”√��°ĘÕ∂ŔYŔYģa(ch®£n)����°ĘīśōõĶ»����£¨“‘öv ∑≥…Īĺěť”č∂źĽýĶA(ch®≥)°£

°°°°ŔYģa(ch®£n)Ķń”č∂źĽýĶA(ch®≥)£ļ(1)öv ∑≥…Īĺ;(2)Ļę‘ Ér÷Ķľ”ŌŗÍP(gu®°n)∂źŔM�����°£

°°°°∆ůėI(y®®)≥÷”–łųŪóŔYģa(ch®£n)∆ŕťgŔYģa(ch®£n)‘Ų÷ĶĽÚ’Ŗúp÷Ķ£¨≥żáÝĄ’(w®ī)‘ļōĒ’Ģ�����°Ę∂źĄ’(w®ī)÷ųĻ‹≤ŅťT“é(gu®©)∂®Ņ…“‘ī_’Jďp“śÕ‚����£¨≤ĽĶ√’{(di®§o)’Ż‘ďŔYģa(ch®£n)Ķń”č∂źĽýĶA(ch®≥)°£

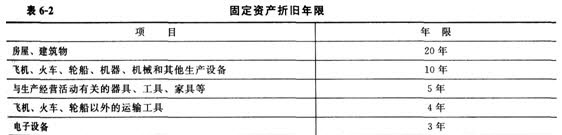

°°°°ĻŐ∂®ŔYģa(ch®£n)Ķń∂źĄ’(w®ī)ŐéņŪ£ļ

°°°°1.ĻŐ∂®ŔYģa(ch®£n)Ķń”č∂źĽýĶA(ch®≥)

°°°°(1)Õ‚ŔŹĶńĻŐ∂®ŔYģa(ch®£n)���£¨“‘ŔŹŔIÉrŅÓļÕ÷ßł∂ĶńŌŗÍP(gu®°n)∂źŔM“‘ľį÷ĪĹ”öwĆŔ”ŕ Ļ‘ďŔYģa(ch®£n)Ŗ_ĶĹÓA(y®ī)∂®”√Õĺįl(f®°)…ķĶń∆šňŻ÷ß≥Ųěť”č∂źĽýĶA(ch®≥)����°£

°°°°(2)◊‘––Ĺ®‘žĶńĻŐ∂®ŔYģa(ch®£n)�£¨“‘ŅĘĻ§ĹY(ji®¶)ň„«įįl(f®°)…ķĶń÷ß≥Ųěť”č∂źĽýĶA(ch®≥)°£

°°°°(3)»ŕŔY◊‚»ŽĶńĻŐ∂®ŔYģa(ch®£n)��£¨“‘◊‚ŔUļŌÕ¨ľs∂®Ķńł∂ŅÓŅāÓ~ļÕ≥–◊‚»ň‘ŕļě”Ü◊‚ŔUļŌÕ¨Ŗ^≥Ő÷–įl(f®°)…ķĶńŌŗÍP(gu®°n)ŔM”√ěť”č∂źĽýĶA(ch®≥)����£¨◊‚ŔUļŌÕ¨őīľs∂®ł∂ŅÓŅāÓ~Ķń£¨“‘‘ďŔYģa(ch®£n)ĶńĻę‘ Ér÷ĶļÕ≥–◊‚»ň‘ŕļě”Ü◊‚ŔUļŌÕ¨Ŗ^≥Ő÷–įl(f®°)…ķĶńŌŗÍP(gu®°n)ŔM”√ěť”č∂źĽýĶA(ch®≥)°£

°°°°(4)ĪP”ĮĶńĻŐ∂®ŔYģa(ch®£n)�����£¨“‘Õ¨ÓźĻŐ∂®ŔYģa(ch®£n)Ķń÷ō÷√ÕÍ»ęÉr÷Ķěť”č∂źĽýĶA(ch®≥)�����°£

°°°°(5)Õ®Ŗ^ĺŤŔõ���°ĘÕ∂ŔY�°Ę∑«ōõéŇ–‘ŔYģa(ch®£n)ĹĽďQ��°ĘāýĄ’(w®ī)÷ōĹMĶ»∑Ĺ Ĺ»°Ķ√ĶńĻŐ∂®ŔYģa(ch®£n)��£¨įī‘ďŔYģa(ch®£n)ĶńĻę‘ Ér÷ĶļÕĎ™(y®©ng)÷ßł∂ĶńŌŗÍP(gu®°n)∂źŔM◊ųěť”č∂źĽýĶA(ch®≥)�°£

°°°°(6)łńĹ®ĶńĻŐ∂®ŔYģa(ch®£n)�����£¨≥ż“—◊„Ó~ŐŠ»°’ŘŇfĻŐ∂®ŔYģa(ch®£n)ļÕ◊‚»ňĻŐ∂®ŔYģa(ch®£n)“‘Õ‚����£¨“‘łńĹ®Ŗ^≥Ő÷–įl(f®°)…ķĶńłńĹ®÷ß≥Ų‘Ųľ””č∂źĽýĶA(ch®≥)°£

°°°°2°§≤ĽĶ√”čŐŠ’ŘŇfĶńĻŐ∂®ŔYģa(ch®£n)

°°°°(1)∑Ņő›�°ĘĹ®÷ĢőÔ“‘Õ‚őīÕ∂»Ž Ļ”√ĶńĻŐ∂®ŔYģa(ch®£n);

°°°°(2)“‘Ĺõ(j®©ng)†I◊‚ŔU∑Ĺ Ĺ◊‚»ŽĶńĻŐ∂®ŔYģa(ch®£n);

°°°°(3)“‘»ŕŔY◊‚ŔU∑Ĺ Ĺ◊‚≥ŲĶńĻŐ∂®ŔYģa(ch®£n);

°°°°(4)“—◊„Ó~ŐŠ»°’ŘŇf»‘ņ^ņm(x®ī) Ļ”√ĶńĻŐ∂®ŔYģa(ch®£n);

°°°°(5)ŇcĹõ(j®©ng)†IĽÓĄ”üoÍP(gu®°n)ĶńĻŐ∂®ŔYģa(ch®£n);

°°°°(6)Üő™öĻņÉr◊ųěťĻŐ∂®ŔYģa(ch®£n)»ŽŔ~ĶńÕŃĶō;

°°°°(7)∆šňŻ≤ĽĶ√”čň„’ŘŇfŅŘ≥żĶńĻŐ∂®ŔYģa(ch®£n)�����°£

°°°°3.ĻŐ∂®ŔYģa(ch®£n)Ķń’ŘŇf∑Ĺ∑®

°°°°ĻŐ∂®ŔYģa(ch®£n)įī’’÷ĪĺÄ∑®”čň„Ķń’ŘŇf��£¨ú ”ŤŅŘ≥ż���°£

°°°°∆ůėI(y®®)Ď™(y®©ng)ģĒ◊‘ĻŐ∂®ŔYģa(ch®£n)Õ∂»Ž Ļ”√‘¬∑›Ķńīő‘¬∆ū”čň„’ŘŇf;Õ£÷Ļ Ļ”√ĶńĻŐ∂®ŔYģa(ch®£n)£¨Ď™(y®©ng)ģĒ◊‘Õ£÷Ļ Ļ”√‘¬∑›Ķńīő‘¬∆ūÕ£÷Ļ”čň„’ŘŇf����°£

°°°°∆ůėI(y®®)Ď™(y®©ng)ģĒłýďĢ(j®ī)ĻŐ∂®ŔYģa(ch®£n)Ķń–‘Ŕ|(zh®¨)ļÕ Ļ”√«ťõr£¨ļŌņŪī_∂®ĻŐ∂®ŔYģa(ch®£n)ĶńÓA(y®ī)”čÉŰöą÷Ķ��°£ĻŐ∂®ŔYģa(ch®£n)ĶńÓA(y®ī)”čÉŰöą÷Ķ“ĽĹõ(j®©ng)ī_∂®����£¨≤ĽĶ√◊ÉłŁ°£

°°°°4.’ŘŇfńÍŌř

°°°°5.Źń ¬ť_≤… Į”Õ�����°ĘŐž»Ľö‚Ķ»ĶVģa(ch®£n)ŔY‘īĶń∆ůėI(y®®)��£¨‘ŕť_ ľ…ŐėI(y®®)–‘…ķģa(ch®£n)«įįl(f®°)…ķĶńŔM”√ļÕ”–ÍP(gu®°n)ĻŐ∂®ŔYģa(ch®£n)Ķń’Řļń°Ę’ŘŇf∑Ĺ∑®�£¨”…áÝĄ’(w®ī)‘ļōĒ’Ģ°Ę∂źĄ’(w®ī)÷ųĻ‹≤ŅťTŃŪ––“é(gu®©)∂®���°£

Ō¬›d

Ō¬›d