����(2)�Cȯ�Ј����ĺ��x

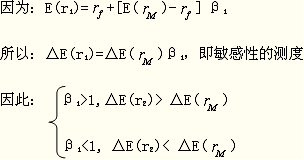

������һ�L�U�Cȯ/�M�ϵ��A���������Ƀɲ��֘��ɣ��ٟo�L�U���� �����nj����t�������M���a������w�F(xi��n)��؛�ŵĕr�g�rֵ;���L�U��r���������M�ϳГ��L�U(��i)���a�����������

�����nj����t�������M���a������w�F(xi��n)��؛�ŵĕr�g�rֵ;���L�U��r���������M�ϳГ��L�U(��i)���a����������� ���Ј��M�ϵ��L�U��r(��λϵ�y(t��ng)�L�U���a��)�������

���Ј��M�ϵ��L�U��r(��λϵ�y(t��ng)�L�U���a��)�������

�������Cȯ���L�U��r��

����

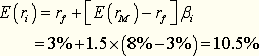

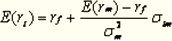

��������ij��˾��ϵ��(sh��)��1.5�������Ј��M�ϵ������ʞ�8%�������ǰ�o�L�U���ʞ�3%���tԓ��˾��Ʊ���A�������ʞ飺

���������_�𰸡�

����

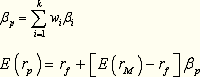

����(3)Ͷ�Y�M�ϵ� ���A��������

���A��������

����

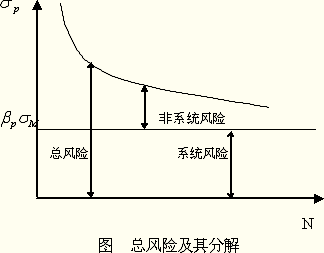

����3.ϵ�y(t��ng)�L�U�ͷ�ϵ�y(t��ng)�L�U

�������L�U=ϵ�y(t��ng)�L�U+��ϵ�y(t��ng)�L�U

����(1)ϵ�y(t��ng)�L�U���ɺ��^�����I�\��r���Ј��Y�������µ��L�U������������ͨ�^�L�U��ɢҎ(gu��)�ܵ��L�U�������Y�a���rģ�����ṩ�˜y��ϵ�y(t��ng)�L�U��ָ�ˣ����L�Uϵ��(sh��)�������

����(2)��ϵ�y(t��ng)�L�Uָ���w������λ����Ͷ�Y���\�I��ʽ�����µ��L�U������ǿ���ͨ�^�L�U��ɢҎ(gu��)�ܵ��L�U���ַQ�����L�U����

����(3)��߀���Ժ����Cȯ���H�����ʌ��Ј�Ͷ�Y�M�ϵČ��H�����ʵ����г̶��������

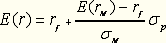

���������>1��������f���������ʴ����Ј��M�������ʣ��١����M�͡��Cȯ;

���������<1����f����������С���Ј��M�������ʣ��١����l(w��i)�͡��Cȯ;

���������=1������f���������ʵ����Ј��M���������������١�ƽ���͡��Cȯ���

�����Y��

�����Y���Ј���������Ч�M�ϵĶ��r����

�����Cȯ�Ј������������Cȯ/�M�ϵĶ��r����

����(��)�ڙඨ�r��Փ

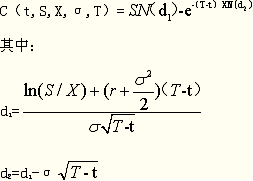

����1973�겼�R�˺�˹�Ơ�˹������ڙඨ�r��

�����ڙඨ�rģ�ͻ��ڟo���������˼��������

����1.���R�ˡ�˹�Ơ�˹ģ�͵Ļ����ٶ�

����(1)�o�L�U����r�鳣��(sh��)

����(2)�]�н��׳ɱ������պ��u�����������������ڟo�L�U�����C��

����(3)�˵��Y�a���ڙൽ��ǰ��֧����Ϣ�ͼt��

����(4)�Ј��B�m(x��)����

����(5)�˵��Y�a�r���ʞ鳣��(sh��)

����(6)�˵��Y�a�r����IJ����\��

����2.���R�ˡ�˹�Ơ�˹ģ��

���������Ʊ�r��׃����Ďβ����\�ӣ���ô�Wʽ���q�ڙ�ăr��C�飺

����ʽ�У�S���Ʊ�r�����X���ڙ�Ĉ�(zh��)�Ѓr��T-t���ڙ������������r��o�L�U���ʣ�e����Ȼ����(sh��)�ĵ���������Ҟ��Ʊ�r�����������N(d1) ��N(d2)��d1�� d2�˜����B(t��i)�ֲ����۷e����������

�������P���]��

����2012�꽛�������м�ؔ�����ա����c���v�R��

����2012�꽛�������м�ؔ�����ա����x�}�پ�

������������ԇ���м�ؔ�����ա��v�����}�R��

���d

���d