���������������������}

�������B�}�� ����(j��)�����Y�ϣ��ش�81~85�}��

����ij���a(ch��n)��I(y��)�M�_�l(f��)һ�N�®a(ch��n)Ʒ����������ķN�O(sh��)Ӌ(j��)�����ɹ��x��������ͬ���O(sh��)Ӌ(j��)����������ɱ����

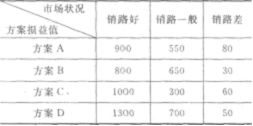

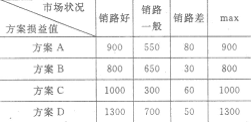

�����a(ch��n)Ʒ���ܸ�����ͬ�������ڲ�ͬ���Ј�(ch��ng)��B(t��i)�µēp��ֵҲ��һ�ӡ����P(gu��n)�Ĕ�(sh��)��(j��)�Y�����±���

������81�} ԓ��I(y��)���_�l(f��)�®a(ch��n)Ʒ�r(sh��)���R�ěQ����(����)������

����A.�dz��Q��

����B.���_���͛Q��

����C.�L(f��ng)�U(xi��n)�͛Q��

����D.�_���͛Q��

���������_�𰸡���B

������ԇ�}��������

�������}���鲻�_���͛Q�ߵĸ�����������_���͛Q����ָ�ڛQ�������R����Ȼ��B(t��i)�y�Դ_�����Ҹ��N��Ȼ��B(t��i)�l(f��)���ĸ���Ҳ�o���A(y��)�y(c��)�ėl�����������ěQ�ߡ�ԓ��I(y��)���_�l(f��)�®a(ch��n)Ʒ�r(sh��)���R�ěQ���Dz��_���͛Q��������

������82�} ��I(y��)���Բ��õĶ��ԛQ�߷�����(����)��

����A.� ��Ʒ�

����B.����Ҏ(gu��)����

����C.���x�M���g(sh��)��

����D.�^�X�L(f��ng)����

���������_�𰸡���A,C,D

������ԇ�}�����������}���鶨�ԛQ�ߵķ����������^�X�L(f��ng)������������ ��Ʒ�������xС�M���g(sh��)�����x�(xi��ng)B���ڶ����Q�߷���������

������83�} ���ԓ��I(y��)���Ø��^ԭ�t�M(j��n)�ЛQ�ߣ����x��(����)����

����A.����A

����B.����B

����C.����C

����D.����D

���������_�𰸡���D

������ԇ�}�����������}���阷�^ԭ�t��Ӌ(j��)���������

����Max{900��800������1000��1300��=1300������ԑ�(y��ng)ԓ�xD��

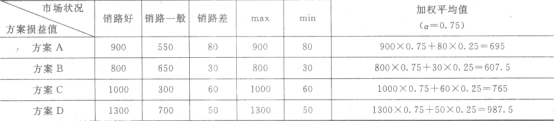

������84�} ���ԓ��I(y��)��������ԭ�t�M(j��n)�ЛQ���������=0.75���������x��(����)����

����A.����A

����B.����B

����C.����C

����D.����D

���������_�𰸡���D

������ԇ�}�����������}��������ԭ�t��Ӌ(j��)��������1-��=1-0.75=0.25

����max{695��607.5�����765�����987.5��=987.5�������ԑ�(y��ng)ԓ�xD��

������85�} ���ԓ��I(y��)���õȸ���ԭ�t�M(j��n)�ЛQ������������x��(����)�����

����A.����A

����B.����B

����C.����C

����D.����D

���������_�𰸡���D

������ԇ�}�����������}����ȸ���ԭ�t��Ӌ(j��)�������������������N��B(t��i)������ÿ�N��B(t��i)�ĸ��ʞ�1/3����������ƽ��ֵ�飺

��������A��900��1/3+550��1/3+80��1/3=510

��������B��800��1/3+650��1/3+30��1/3=493.33

��������C��1000��1/3+300��1/3+60��1/3=453.33

��������D��1300��1/3+700��1/3+50��1/3=683.3

����max{510������493.33��453.33�����683.3��=683.3����������ԑ�(y��ng)ԓ�xD���

�������B�}�� ij������ˎ��˾���N�ۃ��~280�fԪ��Ϣ��ǰ����(r��n)80�fԪ�������̶��ɱ���32�fԪ��׃��(d��ng)�ɱ����~��168�fԪ������Y�a(ch��n)���~��200�fԪ�������ؓ(f��)���Y�����ʞ�40%�����C�ς���(w��)���ʞ�12%�������˾�����ö����ʞ�25%���A(y��)Ӌ(j��)3��������˾���Y�a(ch��n)���~�_(d��)��1000�fԪ��ؓ(f��)���ʕ�(hu��)��ߵ�60%������ڴ����g������������J��500�fԪ������3���������J�������ʞ�15%��ÿ�긶Ϣһ������I�Y�M(f��i)�ʞ�0.1%��

��������(j��)�����Y��������ش�����86~90�}��

������86�} ��˾��(d��ng)ǰ��ؔ(c��i)��(w��)�ܗUϵ��(sh��)��(����)����

����A.1.12

����B.1.14

����C.1.4

����D.1.6

���������_�𰸡���B

������ԇ�}�����������}����ؔ(c��i)��(w��)�ܗUϵ��(sh��)��Ӌ(j��)�����ؓ(f��)���Y������=ؓ(f��)�����~/�Y�a(ch��n)���~�������ؓ(f��)�����~=ؓ(f��)���Y�����ʡ��Y�a(ch��n)���~=40%��200=80(�fԪ)���������(w��)����Ϣ�~=ؓ(f��)�����~���C�ς���(w��)����=80��12%=9.6(�fԪ)����ؔ(c��i)��(w��)�ܗUϵ��(sh��)=Ϣ��ǰ����(r��n)/(Ϣ��ǰ����(r��n)-����(w��)����Ϣ)=80/(80-9.6)=1.14�������

������87�} ���ԓ��˾��ؔ(c��i)��(w��)�ܗUϵ��(sh��)����������t(����)��

����A.��(d��ng)��˾Ϣ��ǰ����(r��n)�p�ٕr(sh��)��ÿ�������(hu��)�Ը���ķ��Ȝp��

����B.��(d��ng)��˾ÿ������p�ٕr(sh��)��Ϣ��ǰ����(r��n)��(hu��)�Ը���ķ��Ȝp��

����C.��(d��ng)��˾�a(ch��n)�N���p�ٕr(sh��)������Ϣ��ǰ����(r��n)��(hu��)�Ը���ķ��Ȝp��

����D.��˾ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)���

���������_�𰸡���A,D

������ԇ�}�����������}����ؔ(c��i)��(w��)�ܗUϵ��(sh��)�����x��ؔ(c��i)��(w��)�ܗUϵ��(sh��)��ָ��ͨ��ÿ�ɶ�������(r��n)׃��(d��ng)���ஔ(d��ng)��Ϣ��ǰ����(r��n)׃��(d��ng)�ʵı���(sh��)����������x�(xi��ng)A���_��ؔ(c��i)��(w��)�ܗUϵ��(sh��)Խ����������(du��)ؔ(c��i)��(w��)�ܗU�����Ӱ�Խ��(qi��ng)���I�Y�L(f��ng)�U(xi��n)Խ����������x�(xi��ng)D���_��

������88�} ԓ��˾�A(y��)Ӌ(j��)�����J����Y���ɱ��ʞ�(����)����

����A.11.26%

����B.13.21%

����C.15%

����D.19.98%

���������_�𰸡���A

������ԇ�}�����������}�����L(zh��ng)�ڽ����Y���ɱ�������L(zh��ng)�ڽ����Y���ɱ���=����Ϣ�~��(1-����)/�I�Y�~(1-�I�Y�M(f��i)��)=500��15%��(1-25%)/500��(1-0.1%)=11.26%��

������89�} ԓ��˾�������J������������ؓ(f��)����������Ӵ���ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)����(����)��(hu��)��������

����A.׃��(d��ng)�ɱ���

����B.��(qu��n)���Y���ɱ���

����C.�C���Y���ɱ���

����D.߅�H�Y���ɱ���

���������_�𰸡���C

������ԇ�}���������C���Y���ɱ����ɂ�(g��)�e�Y���ɱ��ʺ��N�Y���Y(ji��)��(g��u)�Q���������ԓ�}���J���ڿ��Y���еı�������������J����Y���ɱ���������(du��)�͵ģ����������l������(hu��)�l(f��)��׃��������ԾC���Y���ɱ��ʕ�(hu��)���͡�

������90�} �J����Y���ɱ��ʵ�����ͨ�ɵ��Y���ɱ�������?y��n)��J��(����)�������

����A.��Ϣ�еֶ�����

����B.�I�Y�M(f��i)�õ�

����C.�o��Ѻ

����D.���Y�M(f��i)�õ�

���������_�𰸡���A,B,D

������ԇ�}�����������}��������Y���ɱ�����

�������P(gu��n)���]��

����2012��(j��ng)��(j��)�����м�(j��)��(j��ng)��(j��)���A(ch��)���A(y��)�y(c��)ԇ��R��

����2012��(j��ng)��(j��)�����м�(j��)���̹�������Ԫ�y(c��)ԇ�}�R��

����2012��(j��ng)��(j��)�����м�(j��)���̹��������v�Pӛ�R��

���d

���d