íí2007─ÛÎóò■├³¯}┌à䦯A(y¿┤)£y:ò■ËïííîÅËï

ííííÎÈ1991─ÛîìððÎóâÈò■Ëïă╚½ç°¢y(t¿»ng)Ê╗┐╝ÈçÍãÂ╚ÊÈüÝ�ú¼Í┴¢±ÊÐ┼eðð┴╦╩«┴¨î├íúÈôın│╠░³└¿â╔▓┐ÀÍ���ú¼Á┌Ê╗▓┐ÀÍ╩ÃÏöäı(w¿┤)╣▄└Ý(Ê╗Á¢╩«Ê╗ı┬)����ú¼Á┌Â■▓┐ÀÍ╩Ã│╔▒¥╣▄└Ý(╩«Â■Á¢╩«╬Õı┬)�����íú═¿▀^Üv─Û┐╝Èç┐╔ÊÈ┐┤│÷ú¼Ïöäı(w¿┤)│╔▒¥╣▄└ÝÁ─┐╝Èç¥▀Ëð┐╝║╦╚½├µ��íóËï╦Ò┴┐┤¾��íóÈç¯}ý`╗¯�����íó¢Y(ji¿ª)║¤îìÙHÁ╚╠ϳc��íúË╔Ë┌Ïöäı(w¿┤)╣▄└ÝËï╦Ò║═¥C║¤¯}▒╚ÍϦ^┤¾�����ú¼ðÞʬËøæø║═▀\Ë├║▄ÂÓ╣½╩¢����ú¼Â°Å─╩┬Ïöäı(w¿┤)ò■Ëï╣ñθÁ─╚╦åT��ú¼Ë╔Ë┌¢^┤¾ÂÓöÁ(sh¿┤)╩ÃÊÈ╬─┐ã×Ú▒│¥░Á─�ú¼╦¨ÊÈ┐╝╔·ãı▒ÚÀ┤Ë│È┌îW(xu¿ª)┴ò(x¿¬)▀^│╠ÍðÙyÂ╚¦^┤¾���íúÏöäı(w¿┤)│╔▒¥╣▄└Ýî┘Ë┌╬Õ┐ãÍðÙyÂ╚¦^┤¾�ú¼═¿▀^┬╩¦^Á═Á─Ê╗ÚTú¼¢³ÄÎ─ÛÏöäı(w¿┤)│╔▒¥╣▄└Ý┐ã─┐Á─╚½ç°║¤©±┬╩ÀÍäe×Úú║2006─ÛÁ─║¤©±┬╩×Ú14.5%���ú¼2005─ÛÁ─║¤©±┬╩×Ú13.92%����ú¼2004─ÛÁ─║¤©±┬╩×Ú12.61%�����ú¼2003─Û║¤©±┬╩×Ú10.36%�ú¼2002─Û║¤©±┬╩×Ú9.34%,2001─ÛÁ─║¤©±┬╩×Ú9.27%íú

ííííÏöäı(w¿┤)│╔▒¥╣▄└ÝÅ─┐╝ÈçüÝıf▓ó▓╗╩Ã║▄Ùy���ú¼Í╗ʬ─Ò─▄©ÒÃÕÈ¡└Ý�����ú¼░Ð╬ıı²┤_Á─Å═(f¿┤)┴ò(x¿¬)À¢À¿║═æ¬(y¿®ng)Èç╝╝Ã╔�ú¼¤Óð┼─Ò╩Ã─▄ë‗Ýÿ└¹═¿▀^▀@ÚT┐╝ÈçÁ─���íú¥▀¾wüÝıf����ú¼╩Τ╚æ¬(y¿®ng)░┤┐╝Èç┤¾¥VÊÄ(gu¿®)¿Á─ÀÂç·║═ͩ¿Á─¦oîº(d¿úo)¢╠▓─▀M(j¿¼n)ðð╚½├µíó¤Á¢y(t¿»ng)Á─Å═(f¿┤)┴ò(x¿¬)�ú╗╚╗║¾ÎÑÎíÍϳcı┬╣Ø(ji¿ª)║═Íϳcâ╚(n¿¿i)╚¦Åè(qi¿óng)╗»Å═(f¿┤)┴ò(x¿¬)£╩(zh¿│n)éõú╗ί║¾Ê¬ËðßÿîªðÈÁÏÂÓθÊ╗ð®¥Ü┴ò(x¿¬)�����ú¼ÊÈıã╬ı┤¯}╦╝┬À║═╝╝Ã╔���ú¼═¼òr╝Ë╔¯îªÍϳcÙy³cÁ─└Ý¢Ô║═░Ð╬ıíú

ííííÊ╗����íó╚½ò°╗¨▒¥┐‗╝▄â╚(n¿¿i)╚¦

íííí╩ý¤ñ¢╠▓─╩Ãæ¬(y¿®ng)┐╝Á─ί╗¨▒¥Ê¬Ã¾ú¼Ê‗┤╦��ú¼¢¿┴óͬÎR¥W(w¿úng)¢j(lu¿░)����ú¼Å─┐é¾w╔¤░Ð╬ıíÂÏöäı(w¿┤)│╔▒¥╣▄└ÝíÀÁ─ͬÎR¢Y(ji¿ª)ÿï(g¿░u)╝░©¸ı┬╣Ø(ji¿ª)Í«ÚgÁ─┬ô(li¿ón)¤Á╩Ã╩«ÀÍ▒ÏʬÁ─í�úíÂÏöäı(w¿┤)│╔▒¥╣▄└ÝíÀË╔Ïöäı(w¿┤)╣▄└Ý║═│╔▒¥╣▄└Ýâ╔┤¾â╚(n¿¿i)╚¦ÿï(g¿░u)│╔íú╚½ò°╣▓╩«╬Õı┬����ú¼┐╔ÀÍ×Ú╬Õ┤¾▓┐ÀÍ�ú¼┐éöê╚þ¤┬ú║

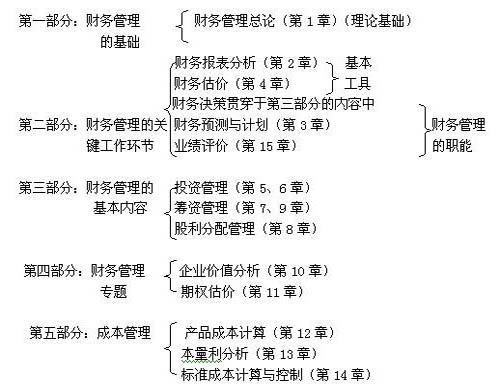

íííí07íÂîÅËïíÀ├³¯}ÊÄ(gu¿®)┬╔┐é¢Y(ji¿ª)╝░┌à䦯A(y¿┤)£y íí2007─Û¦oîº(d¿úo)░Óâ╚(n¿¿i)▓┐Ív┴x[©¸┐ã]

ííííÁ┌Ê╗▓┐ÀÍú║Ïöäı(w¿┤)╣▄└ÝÁ─╗¨ÁA(ch¿│)

íííí▒¥▓┐ÀÍ╩ÃÍ©Á┌Ê╗ı┬���íúÁ┌Ê╗ı┬î┘Ë┌Ïöäı(w¿┤)╣▄└Ý╚½ò°Á─└Ýıô╗¨ÁA(ch¿│)���ú¼Í¸Ê¬¢Ú¢BÏöäı(w¿┤)╣▄└ÝÁ─╗¨▒¥©┼─¯íó╗¨ÁA(ch¿│)ͬÎR���ú¼×Ú└Ý¢ÔÏöäı(w¿┤)╣▄└ÝͬÎR¾w¤Á║═îW(xu¿ª)┴ò(x¿¬)ÊÈ║¾©¸ı┬Áý¿╗¨ÁA(ch¿│)��íú

ííííÁ┌Â■▓┐ÀÍú║Ïöäı(w¿┤)╣▄└ÝÁ─ÛP(gu¿ín)µI╣ñθ¡h(hu¿ón)╣Ø(ji¿ª)

íííí▒¥▓┐ÀÍ░³└¿Á┌Â■ı┬�íóÁ┌╚²ı┬�����íóÁ┌╦─ı┬║═Á┌╩«╬Õı┬����íúÁ┌Â■ı┬Ïöäı(w¿┤)ê¾▒ÝÀÍ╬÷╩ÃÏöäı(w¿┤)╣▄└ÝÁ─╣ñ¥▀ú¼Á┌Â■ı┬ʬþıã╬ı©¸ÀNÀÍ╬÷Í©ÿ╦(bi¿ío)Á─║¼┴x�����íóËï╦Ò╣½╩¢║═ÀÍ╬÷ÈuârÀ¢À¿ú¼▓ó─▄┬ô(li¿ón)¤Áã¾ÿI(y¿¿)îìÙH����ú¼îªã¾ÿI(y¿¿)Á─Ïöäı(w¿┤)á¯ør║═¢ø(j¿®ng)áI│╔╣¹╝░ãõÎâäËÈ¡Ê‗▀M(j¿¼n)ðð¥C║¤ÀÍ╬÷║═ÈuâríúÁ┌╦─ı┬╩ÃÏöäı(w¿┤)╣└âr���ú¼╩ÃßÿîªÊ╗Ýù┘Y«a(ch¿ún)ârÍÁÁ─╣└Ëï���íúÏöäı(w¿┤)╣└ârÁ─╗¨▒¥À¢À¿╩Ãı█¼F(xi¿ñn)¼F(xi¿ñn)¢┴¸┴┐À¿ú¼ÈôÀ¢À¿╔µ╝░╚²éÇ╗¨▒¥Á─Ïöäı(w¿┤)Ë^─¯ú║òrÚgârÍÁ���íó¼F(xi¿ñn)¢┴¸┴┐║═´L(f¿Ñng)ÙUârÍÁú¼òrÚgârÍÁ͸ʬ╩ÃËæıô¼F(xi¿ñn)ÍÁÁ─Ëï╦ÒÀ¢À¿åû¯};¼F(xi¿ñn)¢┴¸┴┐åû¯}͸ʬ╩ÃËæıôé¨╚»╣└âr║═╣╔ã▒╣└âråû¯};´L(f¿Ñng)ÙUârÍÁ͸ʬËæıô´L(f¿Ñng)ÙU║═ê¾│Ûåû¯}���ú¼▀@╚²éÇåû¯}¢y(t¿»ng)Ê╗Ë┌ı█¼F(xi¿ñn)¼F(xi¿ñn)¢┴¸┴┐─úð═�ú╗Ïöäı(w¿┤)╣▄└ÝÁ─┬Ü─▄͸ʬ░³└¿Ïöäı(w¿┤)øQ▓▀�����íóÏöäı(w¿┤)ËïäØ║═Ïöäı(w¿┤)┐ÏÍã��ú¼ãõÍðøQ▓▀Ï×┤®È┌Á┌╚²▓┐ÀÍÏöäı(w¿┤)╣▄└ÝÁ─║╦ð─â╚(n¿¿i)╚¦Íð(╗I┘YøQ▓▀���íó═Â┘YøQ▓▀�íó┴¸äË┘Y¢╣▄└ÝÍðÁ─ί╝мF(xi¿ñn)¢│ÍËð┴┐Á─øQ▓▀íó┤µÏø┐ÏÍãøQ▓▀║═æ¬(y¿®ng)╩ı┘~┐¯ð┼Ë├ı■▓▀Á─øQ▓▀��íó╩ıʵÀÍ┼õı■▓▀Á─øQ▓▀Á╚)���íúÊ‗┤╦▒¥▓┐ÀÍâ╚(n¿¿i)╚¦ÀÍâ╔ı┬¢Ú¢B┴╦║¾â╔éÇ┬Ü─▄��ú¼╝┤Ïöäı(w¿┤)ËïäØ║═Ïöäı(w¿┤)┐ÏÍã����íúãõÍðÁ┌╚²ı┬Ïöäı(w¿┤)¯A(y¿┤)£y┼cËïäØ����ú¼Í¸Ê¬¢Ú¢B┴╦Ïöäı(w¿┤)¯A(y¿┤)£y║═Ïöäı(w¿┤)¯A(y¿┤)╦ÒíúÏöäı(w¿┤)¯A(y¿┤)£y╩Ã╚┌┘YËïäØÁ─Ã░╠ß���ú¼Í¸Ê¬¢Ú¢B┴╦õN╩█░┘ÀÍ▒╚À¿��ú¼È÷ÚL┬╩║═┘Y¢ðÞþ͸ʬ¢Ú¢B┴╦┐╔│Í└m(x¿┤)È÷ÚL┬╩���ú╗Ïöäı(w¿┤)¯A(y¿┤)╦Ò͸ʬÛU╩÷¼F(xi¿ñn)¢¯A(y¿┤)╦ÒÁ─¥ÄÍãÀ¢À¿║═¯A(y¿┤)ËïÏöäı(w¿┤)ê¾▒ÝÁ─¥ÄÍãÀ¢À¿íúÁ┌╩«╬Õı┬ÿI(y¿¿)┐âÈuâr͸ʬ¢Ú¢B│╔▒¥Íðð─�����íó└¹ØÖÍðð─║══Â┘YÍðð─Á─Èuâr║═┐╝║╦íú

ííííÁ┌╚²▓┐ÀÍú║Ïöäı(w¿┤)╣▄└ÝÁ─╗¨▒¥â╚(n¿¿i)╚¦

íííí▒¥▓┐ÀÍ░³└¿╬Õı┬����ú¼░³└¿╚²À¢├µâ╚(n¿¿i)╚¦ú¼î┘Ë┌Ïöäı(w¿┤)╣▄└ÝÁ─╗¨▒¥â╚(n¿¿i)╚¦ú║

íííí1.═Â┘Y╣▄└Ýú║ã¾ÿI(y¿¿)Ëð┴╦┘Y¢�ú¼ÛP(gu¿ín)µIʬËððºÁÏ═ÂÀ┼ú¼Ê‗┤╦ʬ╝ËÅè(qi¿óng)═Â┘Y╣▄└Ý�����ú¼ÅV┴x═Â┘Y░³└¿ã¾ÿI(y¿¿)â╚(n¿¿i)▓┐╩╣Ë├┘Y¢Á─▀^│╠(╚þÝù─┐═Â┘Y���íó┴¸äË┘Y¢═Â┘Y)ú¼ÊÈ╝░îª═Ô═ÂÀ┼┘Y¢Á─▀^│╠(ÎC╚»═Â┘Y)����íúÝù─┐═Â┘YÁ─ÛP(gu¿ín)µI╩Τ╚ʬı²┤_┤_¿═Â┘YĺüÝÁ─¼F(xi¿ñn)¢┴¸┴┐ú¼ãõ┤╬ʬò■Ëï╦Ò©¸ÀN═Â┘YøQ▓▀Í©ÿ╦(bi¿ío)����ú¼Î¯║¾Ê¬ò■╩ý¥Ü▀\Ë├©¸ÀNÍ©ÿ╦(bi¿ío)▀M(j¿¼n)ððÈuârú╗┴¸äË┘Y¢╣▄└Ý╩Τ╚ʬıã╬ı¼F(xi¿ñn)¢│ÍËðäËÖC(j¿®)┼c│╔▒¥�ú¼ÊÈ╝░║¤└ݼF(xi¿ñn)¢│ÍËð┴┐Á─┤_¿À¢À¿����ú¼ãõ┤╬ʬıã╬ıæ¬(y¿®ng)╩ı┘~┐¯Á─╣ª─▄┼c│╔▒¥���ú¼ıã╬ıð┼Ë├ı■▓▀Á─ÿï(g¿░u)│╔┼cøQ▓▀À¢À¿�ú¼Á┌╚²Ê¬ıã╬ı┤µÏøÁ─╣ª─▄┼c│╔▒¥ÊÈ╝░┤µÏøøQ▓▀À¢À¿��íú

íííí2.╗I┘Y╣▄└Ý:▀@▓┐ÀÍâ╚(n¿¿i)╚¦░³└¿ú║(1)ʬ║¤└Ý▀xô±╗I┘YÀ¢╩¢���ú¼╦¨ÊÈʬ├¸┤_©¸ÀN╗I┘YÀ¢╩¢Á─â×(y¿¡u)╚▒³cíú(2)ʬò■▒╚¦^©¸ÀN╗I┘Y│╔▒¥Á─┤·âr(éÇäe┘Y¢│╔▒¥Á─Ëï╦Ò)�����ú¼ÊÈ╝░¥C║¤┘Y¢│╔▒¥║═▀àÙH┘Y¢│╔▒¥Á─Ëï╦Ò�ú╗(3)ʬÀÍ╬÷▓╗═¼╗I┘YÀ¢╩¢Á─╗I┘Y´L(f¿Ñng)ÙUú¼Ëï╦Ò©¸ÀN´L(f¿Ñng)ÙU║Ô┴┐Í©ÿ╦(bi¿ío)�ú¼╚þ©¸ÀN©▄ùU¤ÁöÁ(sh¿┤)ú╗(4)ʬ¥C║¤╗I┘Y┤·âr║═´L(f¿Ñng)ÙU���ú¼Íã¿ã¾ÿI(y¿¿)ί╝ÐÁ─┘Y¢¢Y(ji¿ª)ÿï(g¿░u)(╚┌┘YÁ─├┐╣╔╩ıʵÀÍ╬÷À¿���ú╗▒╚¦^┘Y¢│╔▒¥À¿)�����íú

íííí3.╣╔└¹ÀÍ┼õú║╣½╦¥¢ø(j¿®ng)áI╚þ╚íÁ├╩ıʵʬÍãËåÊ╗éÇ║¤└ÝÁ─╣╔└¹ÀÍ┼õı■▓▀���ú¼Ê‗┤╦ʬıã╬ıË░Ýæ╣╔└¹ÀÍ┼õı■▓▀Á─Ê‗╦Ïú¼ıã╬ı╦─ÀN╣╔└¹ÀÍ┼õı■▓▀Á─â×(y¿¡u)╚▒³c╝░▀\Ë├����íú

═ã╦]ú║2007─ÛÎóâÈò■Ëïă┐╝Èç¥W(w¿úng)¢j(lu¿░)¦oîº(d¿úo)ú¼├¹Äƒ╩┌ın

³cô¶▓ý┐┤ÈöÃÚ>>

©³ÂÓ┘Y┴¤ıêÈLåûú║┐╝Èç░╔ÎóâÈò■Ëïă