бббб╡┌╦─╣Э(jiиж) ╪ФД╒(wи┤)╛C║╧╖╓╬І

бббб╥╗���бв╪ФД╒(wи┤)╛C║╧╖╓╬І╡─║н┴x╝░╠╪№c

бббб╥╗ВА╜б╚л╙╨╨з╡─╛C║╧╪ФД╒(wи┤)╖╓╬І╓╕Ш╦(biибo)ґw╧╡▒╪эЪ╛▀Вф╚¤ВА╗ї▒╛╥к╦╪г║

бббб(1)╓╕Ш╦(biибo)╥к╦╪¤R╚л▀mоФ(dибng);

бббб(2)╓і▌o╓╕Ш╦(biибo)╣ж─▄╞е┼ф;

бббб(3)ЭM╫у╢р╖╜╨┼╧в╨ш╥к����бг

бббб╢■�бв╪ФД╒(wи┤)╛C║╧╖╓╬І╖╜╖и

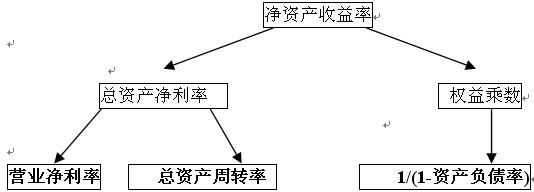

бббб(╥╗)бв╢┼░ю╪ФД╒(wи┤)╖╓╬Іґw╧╡

бббб╘Уґw╧╡╥╘ГЄ┘Yоa(chигn)╩╒╥ц┬╩Ющ║╦╨─�бг

бббб╢┼░юґw╧╡╕і╓і╥к╓╕Ш╦(biибo)╓ощg╡─ъP(guибn)╧╡╚ч╧┬г║

ббббГЄ┘Yоa(chигn)╩╒╥ц┬╩=аIШI(yии)ГЄ└√┬╩б┴┐В┘Yоa(chигn)╓▄▐D(zhuигn)┬╩б┴Щр(quивn)╥ц│╦Ф╡(shи┤)

бббб╞ф╓╨г║

ббббаIШI(yии)ГЄ└√┬╩=ГЄ└√ЭЩ/аIШI(yии)╩╒╚ы

бббб┐В┘Yоa(chигn)╓▄▐D(zhuигn)┬╩=аIШI(yии)╩╒╚ы/╞╜╛ї┘Yоa(chигn)┐Вю~

ббббЩр(quивn)╥ц│╦Ф╡(shи┤)

бббб=┘Yоa(chигn)┐Вю~/╣╔Ц|Щр(quивn)╥ц┐Вю~

бббб=1б┬(1-┘Yоa(chигn)╪У(fи┤)Вї┬╩)

бббб1бв ╖╓╜т│ІБэ╡─аIШI(yии)ГЄ└√┬╩║═┐В┘Yоa(chигn)╓▄▐D(zhuигn)┬╩�����гм┐╔╥╘╖┤╙│╞ґШI(yии)╡─╜Ы(jийng)аIСЁ(zhидn)┬╘�����бг▀@Г╔ВА╓╕Ш╦(biибo)╜Ы(jийng)│г│╩╖┤╖╜╧Ґ╫Г╗п��бг

бббб2�����бв ╖╓╜т│ІБэ╡─╪ФД╒(wи┤)╕▄ЧU(Щр(quивn)╥ц│╦Ф╡(shи┤))┐╔╥╘╖┤╙│╞ґШI(yии)╡─╪ФД╒(wи┤)╒■▓▀гм╥╗░уБэ╒f�гм┐В┘Yоa(chигn)ГЄ└√┬╩▌^╕▀╡─╞ґШI(yии)гм╪ФД╒(wи┤)╕▄ЧU▌^╡═�гм╖┤╓о╥р╚╗бг

бббб3����бвВі╜y(tипng)╖╓╬Іґw╧╡╡─╛╓╧▐╨╘

бббб(1)╙Л╦у┐В┘Yоa(chигn)└√ЭЩ┬╩╡─б░┐В┘Yоa(chигn)б▒╙┌б░ГЄ└√ЭЩб▒▓╗╞е┼ф���гм▓╗─▄╖┤╙│МНыH╡─╗╪Иґ┬╩�����бг

бббб(2)Ы]╙╨Е^(qи▒)╖╓╜Ы(jийng)аI╗юД╙Уp╥ц║═╜Ё╚┌╗юД╙Уp╥ц

бббб(3)Ы]╙╨Е^(qи▒)╖╓╙╨╧в╪У(fи┤)Вї┼cЯo╧в╪У(fи┤)Вї

бббб╧ръP(guибn)═╞╦]г║

Иґ2010╫вХ■╒n│╠ ╦═09╒n│╠+100╘к─�г┐╝┐ибббббббббббббб

2010─ъ╫вГ╘Х■╙ЛОЯ╕і┐╞─┐Иґ┐╝╡─╥т╥К║═╜и╫hбббббббббббббб

╫вГ╘Х■╙ЛОЯ┐╝╘З┐╞─┐Иґ┐╝ыy╥╫│╠╢╚╝░Иґ┐╝╫в╥т╩┬эЧбббббббббббббб

2010╫вХ■П═(fи┤)┴Х(xик)эШ╨Ґ░▓┼┼╝░┴у╗ї╡A(chи│)┐╝╔·МW(xuиж)┴Х(xик)╙ЛДЭбббббббббббббб

2010╫вХ■┐╝╘З┐╞─┐╠╪№c╝░┴у╗ї╡A(chи│)┐╝╔·Иґ┐╝▓▀┬╘