��ԇ���ṩ�ˡ�2011ע�ԕ�(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ����������c(di��n)���v(1)������������������˼·�����������c(di��n)��

���������c(di��n)3��ؔ(c��i)��(w��)�����wϵ

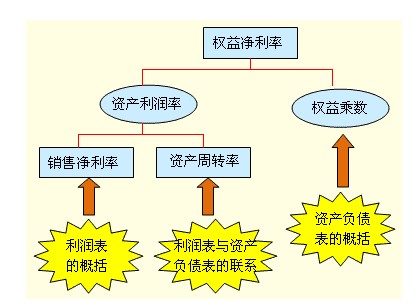

����һ������y(t��ng)��ؔ(c��i)��(w��)�����wϵ

��������ʾ��ע����Ĺ�ʽ�c�ɳ��m(x��)���L�ʹ�ʽ֮�g���P(gu��n)ϵ�������������o����(qu��n)������ʺͿɳ��m(x��)���L�ʣ�������������;���߽o���ɳ��m(x��)���L���������������������N�ۃ�������������Y�a(ch��n)���D(zhu��n)������������Y�a(ch��n)ؓ(f��)���ʵ�����

�����������������ؔ(c��i)��(w��)�����wϵ

������Ҫؔ(c��i)��(w��)����Ӌ(j��)�㹫ʽ���P(gu��n)ָ��(bi��o)���P(gu��n)ϵ

����1.����(j��ng)�I�����ʶ���(j��ng)�I������/�N���������(j��ng)�I�Y�a(ch��n)������=����(j��ng)�I�����ʡ�����(j��ng)�I�Y�a(ch��n)���D(zhu��n)�Δ�(sh��)

����2.����(j��ng)�I�Y�a(ch��n)���D(zhu��n)��(sh��)�N������/����(j��ng)�I�Y�a(ch��n)

����3����(j��ng)�I�Y�a(ch��n)�����ʶ���(j��ng)�I������/����(j��ng)�I�Y�a(ch��n)

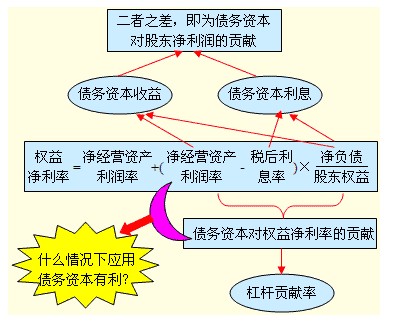

����4.������Ϣ�ʶ�����Ϣ�M(f��i)��/��ؓ(f��)��

����5��(j��ng)�I��ʃ���(j��ng)�I�Y�a(ch��n)������-������Ϣ��

����6.��ؔ(c��i)��(w��)�ܗU��ؓ(f��)��/�ɖ|��(qu��n)��

����7.�ܗUؕ�I(xi��n)�ʽ�(j��ng)�I��ʡ���ؔ(c��i)��(w��)�ܗU

����8.��(qu��n)�������

��������(j��ng)�I�Y�a(ch��n)������+(����(j��ng)�I�Y�a(ch��n)������-������Ϣ��)����ؔ(c��i)��(w��)�ܗU

�������P(gu��n)���]��

����2011��ע�ԕ�(hu��)Ӌ(j��)����ԇ�俼�o��(d��o)�Y�ϴ�R��

����2011ע�ԕ�(hu��)Ӌ(j��)����ԇ����Ŀ�¹�(ji��)��(x��)�}�R��

����2011ע�ԕ�(hu��)Ӌ(j��)����ԇ��V�R��(���I(y��)�A��+�C���A��)

�����������x��2011��ע�ԕ�(hu��)Ӌ(j��)����ԇ�߷ּ��ɅR������