·全套講義:2013注冊會計師《公司戰(zhàn)略與風險》沖刺串講匯總

第二節(jié) 公司戰(zhàn)略管理

一��、戰(zhàn)略管理過程

【考點一】戰(zhàn)略管理的基本步驟(★,了解�,客觀題)

·戰(zhàn)略分析——了解組織所處的環(huán)境和相對競爭地位;

·戰(zhàn)略選擇——戰(zhàn)略制定、評價和選擇;

·戰(zhàn)略實施——采取措施使戰(zhàn)略發(fā)揮作用����。

【考點二】制訂戰(zhàn)略選擇方案��。(★★���,掌握,客觀題)

根據不同層次管理人員介入戰(zhàn)略分析和戰(zhàn)略選擇工作的程度��,可以將戰(zhàn)略形成的方法分為三種形式:

自上而下的方法��,自下而上的方法����,上下結合的方法��。

三種方法的主要區(qū)別在于戰(zhàn)略制定中對集權與分權程度的把握。

【考點三】評估備選方案的三個標準:(★��,掌握�,客觀題)

一是適宜性標準;

二是可接受性標準;

三是可行性標準��。

【考點四】選擇戰(zhàn)略。(★�����,了解,客觀題)

最終的戰(zhàn)略選擇可以考慮以下幾種方法:①根據企業(yè)目標選擇戰(zhàn)略�����。②提交上級管理部門審批�����。③聘請外部機構。

二�、戰(zhàn)略變革管理

【考點五】戰(zhàn)略變革的含義(★★�����,了解�����,客觀題)

表1-1 漸進性變革與革命性變革

| 漸進性變革的特點 |

革命性變革的特點 |

在企業(yè)生命周期中常常發(fā)生���;

穩(wěn)定地推進變化;

影響企業(yè)體系的某些部分 |

在企業(yè)生命周期中不常發(fā)生��;

全面轉化����;

影響整個企業(yè)體系 |

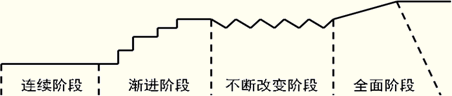

戰(zhàn)略變革的發(fā)展階段(約翰遜Johnson G.和施樂斯Scholes K.��,1989年)�。

圖 戰(zhàn)略變革形式的演變

(1)連續(xù)階段:在這個階段中�,制定的戰(zhàn)略基本上沒有發(fā)生大的變化�,僅有一些小的修正�����。

(2)漸進階段:在這個階段中����,戰(zhàn)略發(fā)生緩慢的變化���。這種變化可能是零打碎敲性的��,也可能是系統(tǒng)性的��。

(3)不斷改變階段:在這個階段中�,戰(zhàn)略變化呈現(xiàn)無方向或無重心的特點。

(4)全面階段:在這個階段中�����,企業(yè)戰(zhàn)略是在一個較短的時間內�、發(fā)生革命性或轉化性的變化�。

【考點六】戰(zhàn)略變革的動因(★����,了解����,客觀題)

1.外部環(huán)境的變化。

2.技術和工作方法方面的變化�。

3.產品和服務方面變化���。

4.管理及工作關系的變化�����。

5.組織結構和規(guī)模的變化。

6.并購后���。

【考點七】 戰(zhàn)略變革的種類(★★,掌握�����,客觀題)

戴富特(Daft R.L.)的分類�,共有4種類型:

| 技術變革 |

涉及工作方法��、設備和工作流程等生產產品和服務技術 |

| 產品和服務變革 |

企業(yè)的產出的變革,包括開發(fā)新產品或改進現(xiàn)有產品 |

| 結構和體系變革 |

企業(yè)運作的管理方法的變革����,包括結構變化、政策變化和控制系統(tǒng)變化 |

| 人員變革 |

企業(yè)員工價值觀�����、工作狀態(tài)�����、技能和行為方式的轉變 |

【考點八】戰(zhàn)略變革的時機選擇(★★★,掌握�,客觀題和主觀題)

| 時機選擇 |

含義 |

發(fā)生時間與危機的關系 |

負面影響 |

| 提前性變革 |

管理者能及時地預測到未來的危機���,提前進行必要的戰(zhàn)略變革。

有遠見的企業(yè)應該選擇第一種�����。 |

危機發(fā)生之前 |

沒有 |

| 反應性變革 |

企業(yè)已經存在有形的可感覺到的危機��,并且已經為過遲變革付出了一定的代價�。 |

危機發(fā)生之后 |

輕微影響 |

| 危機性變革 |

如果企業(yè)已經存在根本性的危機����,再不進行戰(zhàn)略變革���,企業(yè)將面臨倒閉和破產,是一種被迫的變革�����。 |

危機發(fā)生之后 |

致命影響 |

【考點九】戰(zhàn)略變革的模式(★★��,了解�����,客觀題)

| |

變革的性質 |

| 漸變性 |

革命性 |

| 管理層的作用 |

積極主動 |

協(xié)調 |

計劃 |

| 消極被動 |

接受 |

迫使 |

【考點十】企業(yè)戰(zhàn)略變革的主要任務(★�����,了解,客觀題)

1.調整企業(yè)理念�����。首先要確定企業(yè)使命;其次要確立經營思想;最后要靠行為準則約束和要求員工�,使他們在企業(yè)經營活動中必須奉行一系列行為準則和規(guī)定����。

2.企業(yè)戰(zhàn)略重新進行定位���。

3.重新設計企業(yè)的組織結構�。

【考點十一】戰(zhàn)略變革的實現(xiàn)(重點掌握障礙和克服阻力的策略,★★★��,掌握�����,客觀題和主觀題)

1.變革的支持者推進戰(zhàn)略變革的步驟���。(變革模式的支持者認為個人或者團體領導的變革很重要����。)

(1)高級管理層是變革的戰(zhàn)略家并決定應該做什么��。

(2)指定一個代理人來掌握變革�。高級管理層通常有三種作用:①如果變革激化了代理人和企業(yè)中的利益團體之間的矛盾�,高級管理層應當支持代理人;②審議和監(jiān)控變革的進程;③簽署和批準變革����,并保證將它們公開���。

(3)變革代理人必須贏得關鍵部門管理人員的支持,因為變革需要后者在他們的部門中介紹和執(zhí)行這些變革�����。

(4)變革代理人應督促各管理人員立即行動起來�,并給予后者必要的支持�。

2.變革受到抵制的原因與實現(xiàn)障礙。

變革受到抵制的原因可能是變革會對人們的境遇甚至下列領域的健康產生重要的影響:

(1)生理變化�。

(2)環(huán)境變化�。

(3)心理變化�����。①迷失方向�。②不確定性可能導致無安全感�。③無力���。

基于上述的不同因素,變革會面臨如下障礙:

(1)文化障礙�����。

(2)私人障礙�。①習慣���。②變革對個人收入的影響可能相當大。③對于未知的恐懼降低了人們學習新技能和程序的意愿和興趣�����,因為他們可能缺乏自信去迎接新的挑戰(zhàn)。④選擇性的信息處理導致員工去選擇應當聽什么和忽略什么來判斷他們的處境���,從而忽略管理層對于變革的要求。

3.克服變革阻力的策略����。

變革的節(jié)奏�、變革的管理方式和變革的范圍�����。

三�����、戰(zhàn)略管理中的權力與利益相關者

【考點十二】企業(yè)主要的利益相關者(★★★���,掌握,客觀題)

| |

利益期望 |

| 內部利益相關者 |

向企業(yè)投資的利益相關者��,包括股東與機構投資者 |

資本收益——股息、紅利

如果企業(yè)的投資者不止一方�����,爭得多數股權也是各方股東的利益所在 |

| 經理階層 |

銷售額最大化 |

| 企業(yè)員工 |

是多方面的��,主要追求個人收入和職業(yè)穩(wěn)定的極大化 |

| 外部利益相關者 |

政府 |

最直接的利益期望是對企業(yè)稅收的期望 |

| 購買者和供應者 |

在他們各自的階段增加更多的價值 |

| 貸款人 |

企業(yè)有理想的現(xiàn)金流量管理狀況,以及較高的償付貸款和利息的能力 |

| 社會公眾 |

企業(yè)能夠承擔一系列的社會責任 |

相關推薦:

2013注會考試《公司戰(zhàn)略與風險》單元測試題11套

2013注冊會計師《公司戰(zhàn)略與風險》章節(jié)練習匯總

2013注冊會計師考試《會計》強化輔導講義匯總

2013注冊會計師考試《稅法》精華筆記匯總