ĪĪĪĪ4.╔╠ūuĄ─£pųĄ£yįć

ĪĪĪĪ╔╠ūuĄ─£pųĄ£yįćŻ¼Š═╩Ū░č╝»łF╣½╦ŠĄ─ūė╣½╦Š┐┤ū„ę╗éĆ┘Y«a(ch©Żn)ĮM���Ż¼┐╝▓ņš¹éĆūė╣½╦ŠĄ─ā¶┘Y«a(ch©Żn)Ą─£pųĄŪķør����Ż¼┤_šJĄ─£pųĄ╩ūŽ╚æ¬įōĄų£p╔╠ūuĄ─ārųĄ���Ż¼╚╗║¾▓┼╩Ūā¶┘Y«a(ch©Żn)Ą─£pųĄ��Ż¼£pųĄ£yįćĘų×ķā╔▓ĮŻ║

ĪĪĪĪ(1)╩ūŽ╚ę¬ī”▓╗░³║¼╔╠ūuĄ─┘Y«a(ch©Żn)ĮM╗“š▀┘Y«a(ch©Żn)ĮMĮM║Ž▀Mąą£pųĄ£yįć����ĪŻ╚ń╣¹▓╗░³║¼╔╠ūuĄ─┘Y«a(ch©Żn)ĮM╗“š▀┘Y«a(ch©Żn)ĮMĮM║Ž░l(f©Ī)╔·┴╦£pųĄŻ¼─Ū├┤╔╠ūu┐ŽČ©╩Ū░l(f©Ī)╔·£pųĄ┴╦�����Ż¼─Ū├┤░č╔╠ūuš¹¾w┤_šJ£pųĄ���Ż¼░čėŗ╦Ń│÷üĒĄ─£pųĄ┤_šJ×ķ┘Y«a(ch©Żn)ĮM╗“┘Y«a(ch©Żn)ĮMĮM║ŽĄ─£pųĄ�����ĪŻ╚ń╣¹▓╗░³║¼╔╠ūuĄ─┘Y«a(ch©Żn)ĮMø]ėą░l(f©Ī)╔·£pųĄĄ─�����Ż¼×ķ┴╦▀Mę╗▓Į┼ąöÓ╔╠ūu╩Ūʱ░l(f©Ī)╔·┴╦£pųĄ���Ż¼─Ū├┤ąĶę¬▀M╚ļĄ┌Č■▓ĮĪŻ

ĪĪĪĪ(2)ī”░³║¼╔╠ūuĄ─┘Y«a(ch©Żn)ĮM╗“┘Y«a(ch©Żn)ĮMĮM║Ž▀Mąą£pųĄ£yįć�ĪŻ▒╚▌^ŽÓĻP(gu©Īn)┘Y«a(ch©Żn)ĮM╗“š▀┘Y«a(ch©Żn)ĮMĮM║ŽĄ─┘~├µārųĄ(░³└©╦∙ĘųöéĄ─╔╠ūuĄ─┘~├µārųĄ▓┐Ęų)┼cŲõ┐╔╩š╗žĮŅ~Ż¼╚ńŽÓĻP(gu©Īn)┘Y«a(ch©Żn)ĮM╗“┘Y«a(ch©Żn)ĮMĮM║ŽĄ─┐╔╩š╗žĮŅ~Ą═ė┌Ųõ┘~├µārųĄĄ─��Ż¼æ¬«öŠ═Ųõ▓ŅŅ~┤_šJ£pųĄōp╩¦ĪŻ

ĪĪĪĪ£pųĄōp╩¦ę¬Ž╚Ąų£pĘųöéų┴┘Y«a(ch©Żn)ĮM╗“┘Y«a(ch©Żn)ĮMĮM║Žųą╔╠ūuĄ─┘~├µārųĄ���Ż¼╚ń╣¹Ąų£p╔╠ūu║¾▀Ćėą╩ŻėÓŻ¼æ¬«öĖ∙ō■(j©┤)┘Y«a(ch©Żn)ĮM╗“š▀┘Y«a(ch©Żn)ĮMĮM║Žųą│²╔╠ūuęį═ŌĄ─Ųõ╦¹Ė„ĒŚ┘Y«a(ch©Żn)Ą─┘~├µārųĄ╦∙š╝▒╚ųž��Ż¼░┤▒╚└²Ąų£pŲõ╦¹Ė„ĒŚ┘Y«a(ch©Żn)Ą─┘~├µārųĄ�ĪŻ

ĪĪĪĪ▀ĆąĶę¬ūóęŌŻ¼į┌ĘŪ═¼ę╗┐žųŲŽ┬Ą─┐ž╣╔║Ž▓óųą��Ż¼╚ń╣¹╩ŪĘŪ╚½┘Yūė╣½╦Š���Ż¼ė╔ė┌┐╔╩š╗žĮŅ~Ą─ŅAėŗ░³└©Üwī┘ė┌╔┘öĄ(sh©┤)╣╔¢|Ą─╔╠ūuārųĄ▓┐Ęų���Ż¼×ķ┴╦╩╣£pųĄ£yįćĮ©┴óį┌ę╗ų┬Ą─╗∙ĄA(ch©│)╔ŽŻ¼Ų¾śI(y©©)欫öš{(di©żo)š¹┘Y«a(ch©Żn)ĮMĄ─┘~├µārųĄ����Ż¼īóÜwī┘ė┌╔┘öĄ(sh©┤)╣╔¢|ÖÓ(qu©ón)굥─╔╠ūu░³└©į┌ā╚(n©©i)Ż║

ĪĪĪĪ«öĪ░┘Y«a(ch©Żn)ĮM┘~├µārųĄ+Üwī┘ė┌╔┘öĄ(sh©┤)╣╔¢|ÖÓ(qu©ón)굥─╔╠ūuĪ▒>┐╔╩š╗žĮŅ~ĢrĪ·▓ŅŅ~×ķ┘Y«a(ch©Żn)£pųĄōp╩¦Ż¼╩ūŽ╚Ąų£p╔╠ūuĄ─ārųĄ(įō╔╠ūu£pųĄōp╩¦░³└©┴╦æ¬ė╔╔┘öĄ(sh©┤)╣╔¢|ÖÓ(qu©ón)ęµ│ąō·Ą─▓┐Ęų)Ī·┤_šJÜwī┘ė┌─Ė╣½╦ŠĄ─╔╠ūu£pųĄōp╩¦(īó╔╠ūuĄ─£pųĄōp╩¦į┌┐╔Üwī┘ė┌─Ė╣½╦Š║═╔┘öĄ(sh©┤)╣╔¢|ÖÓ(qu©ón)ęµų«ķg░┤▒╚└²▀MąąĘųöé)�����ĪŻ

ĪĪĪĪī”ė┌╔╠ūu£pųĄĄ─Š▀¾w╠Ä└Ē��Ż¼┐╔ęį┐┤ę╗Ž┬į┌2008─ĻūóĢ■ĪČĢ■ėŗĪĘ┐╝įćųąŻ¼ėŗ╦Ń╝░Ģ■ėŗ╠Ä└ĒŅ}Ą┌3Ņ}����Ż¼╦³ŠC║Ž┴╦┐é▓┐┘Y«a(ch©Żn)║═╔╠ūuĄ─£pųĄ£yįćŻ¼═¼Ģrę▓╔µ╝░ĄĮ┴╦╣╠Č©┘Y«a(ch©Żn)ėŗ╠ßš█┼fĄ╚ų¬ūR³cŻ║

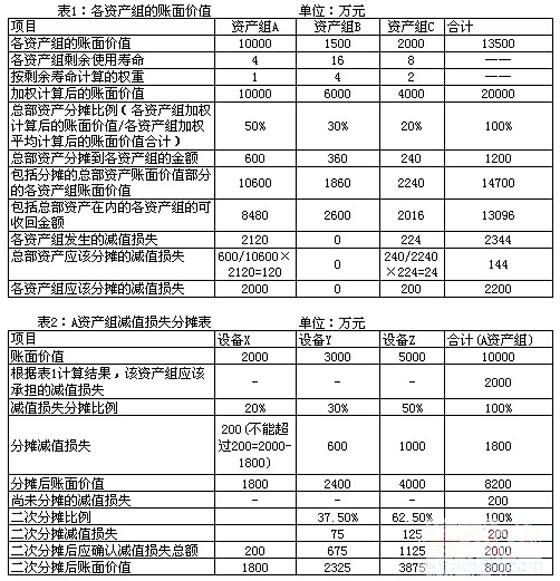

ĪĪĪĪĪŠ08─ĻšµŅ}Ī┐╝ū╣╔Ę▌ėąŽ▐╣½╦Š(▒ŠŅ}Ž┬ĘQĪ░╝ū╣½╦ŠĪ▒)ŽĄ╔·«a(ch©Żn)╝ęė├ļŖŲ„Ą─╔Ž╩ą╣½╦Š���Ż¼īŹąą╩┬śI(y©©)▓┐ųŲ╣▄└Ē����Ż¼ėąA�ĪóBĪóC�����ĪóD╦─éĆ╩┬śI(y©©)▓┐��Ż¼Ęųäe╔·«a(ch©Żn)▓╗═¼Ą─╝ęė├ļŖŲ„�Ż¼├┐ę╗╩┬śI(y©©)▓┐×ķę╗éĆ┘Y«a(ch©Żn)ĮMĪŻ╝ū╣½╦ŠėąĻP(gu©Īn)┐é▓┐┘Y«a(ch©Żn)ęį╝░A�ĪóBĪóC����ĪóD╦─éĆ╩┬śI(y©©)▓┐Ą─┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)╝ū╣½╦ŠĄ─┐é▓┐┘Y«a(ch©Żn)×ķę╗╝ēļŖūėöĄ(sh©┤)ō■(j©┤)╠Ä└ĒįO(sh©©)éõ��Ż¼│╔▒Š×ķ1500╚fį¬��Ż¼ŅAėŗ╩╣ė├─ĻŽ▐×ķ20─Ļ�����ĪŻų┴20*8─Ļ─®Ż¼ļŖūėöĄ(sh©┤)ō■(j©┤)╠Ä└ĒįO(sh©©)éõĄ─┘~├µārųĄ×ķ1200╚fį¬��Ż¼ŅAėŗ╩ŻėÓ╩╣ė├─ĻŽ▐×ķ16─Ļ�����ĪŻļŖūėöĄ(sh©┤)ō■(j©┤)╠Ä└ĒįO(sh©©)éõė├ė┌A����ĪóBĪóC╚²éĆ╩┬śI(y©©)▓┐Ą─ąąš■╣▄└Ē���Ż¼ė╔ė┌╝╝ąg(sh©┤)ęčĮø(j©®ng)┬õ║¾����Ż¼Ųõ┤µį┌£pųĄ█EŽ¾�ĪŻ

ĪĪĪĪ(2)A ┘Y«a(ch©Żn)ĮM×ķę╗╔·«a(ch©Żn)ŠĆŻ¼įō╔·«a(ch©Żn)ŠĆė╔XĪóY����ĪóZ╚²▓┐ÖCŲ„ĮM│╔ĪŻįō╚²▓┐ÖCŲ„Ą─│╔▒ŠĘųäe×ķ4000╚fį¬�����Īó6000╚fį¬���Īó10000╚fį¬�Ż¼ŅAėŗ╩╣ė├─ĻŽ▐Š∙×ķ8─Ļ��ĪŻų┴20*8─Ļ─®���Ż¼X���ĪóYĪóZÖCŲ„Ą─┘~├µārųĄĘųäe×ķ2000╚fį¬�����Īó3000╚fį¬�����Īó5000╚fį¬Ż¼ŅAėŗ╩ŻėÓ╩╣ė├─ĻŽ▐Š∙×ķ4─Ļ�ĪŻė╔ė┌«a(ch©Żn)ŲĘ╝╝ąg(sh©┤)┬õ║¾ė┌Ųõ╦¹═¼ŅÉ«a(ch©Żn)ŲĘŻ¼«a(ch©Żn)ŲĘõN┴┐┤¾Ę∙Ž┬ĮĄ���Ż¼20*8─ĻČ╚▒╚╔Ž─ĻŽ┬ĮĄ┴╦45%��ĪŻ

ĪĪĪĪĮø(j©®ng)ī”A┘Y«a(ch©Żn)ĮM(░³└©Ęų┼õĄ─┐é▓┐┘Y«a(ch©Żn)�����Ż¼Ž┬═¼)╬┤üĒ4─ĻĄ─¼F(xi©żn)Į┴„┴┐▀MąąŅA£y▓ó░┤▀m«ö?sh©┤)─š█¼F(xi©żn)┬╩š█¼F(xi©żn)║¾Ż¼╝ū╣½╦ŠŅAėŗA┘Y«a(ch©Żn)ĮM╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ×ķ8480╚fį¬�ĪŻ╝ū╣½╦Š¤oĘ©║Ž└ĒŅAėŗA┘Y«a(ch©Żn)ĮM╣½į╩ārųĄ£p╚ź╠Äų├┘Mė├║¾Ą─ā¶Ņ~Ż¼ę“X�����ĪóY���ĪóZÖCŲ„Š∙¤oĘ©å╬¬Ü«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐���Ż¼ę“┤╦ę▓¤oĘ©ŅAėŗX���ĪóYĪóZÖCŲ„Ė„ūįĄ─╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ�ĪŻ╝ū╣½╦Š╣└ėŗXÖCŲ„╣½į╩ārųĄ£p╚ź╠Äų├┘Mė├║¾Ą─ā¶Ņ~×ķ1800╚fį¬Ż¼Ą½¤oĘ©╣└ėŗY�����ĪóZÖCŲ„╣½į╩ārųĄ£p╚ź╠Äų├┘Mė├║¾Ą─ā¶Ņ~�ĪŻ

ĪĪĪĪ(3)B┘Y«a(ch©Żn)ĮM×ķę╗Śl╔·«a(ch©Żn)ŠĆŻ¼│╔▒Š×ķ1875╚fį¬�Ż¼ŅAėŗ╩╣ė├─ĻŽ▐×ķ20─ĻĪŻų┴20*8─Ļ─®�����Ż¼įō╔·«a(ch©Żn)ŠĆĄ─┘~├µārųĄ×ķ1500╚fį¬�����Ż¼ŅAėŗ╩ŻėÓ╩╣ė├─ĻŽ▐×ķ16─Ļ���ĪŻB┘Y«a(ch©Żn)ĮM╬┤│÷¼F(xi©żn)£pųĄ█EŽ¾��ĪŻ

ĪĪĪĪĮø(j©®ng)ī”B┘Y«a(ch©Żn)ĮM(░³└©Ęų┼õĄ─┐é▓┐┘Y«a(ch©Żn)�Ż¼Ž┬═¼)╬┤üĒ16─ĻĄ─¼F(xi©żn)Į┴„┴┐▀MąąŅA£y▓ó░┤▀m«ö?sh©┤)─š█¼F(xi©żn)┬╩š█¼F(xi©żn)║¾Ż¼╝ū╣½╦ŠŅAėŗB┘Y«a(ch©Żn)ĮM╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ×ķ2600╚fį¬�ĪŻ╝ū╣½╦Š¤oĘ©║Ž└ĒŅAėŗB┘Y«a(ch©Żn)ĮM╣½į╩ārųĄ£p╚ź╠Äų├┘Mė├║¾Ą─ā¶Ņ~ĪŻ

ĪĪĪĪ(4)C┘Y«a(ch©Żn)ĮM×ķę╗Śl╔·«a(ch©Żn)ŠĆ���Ż¼│╔▒Š×ķ3750╚fį¬�Ż¼ŅAėŗ╩╣ė├─ĻŽ▐×ķ15─Ļ�����ĪŻų┴20*8─Ļ─®��Ż¼įō╔·«a(ch©Żn)ŠĆĄ─┘~├µārųĄ×ķ2000╚fį¬���Ż¼ŅAėŗ╩ŻėÓ╩╣ė├─ĻŽ▐×ķ8─ĻĪŻė╔ė┌īŹ¼F(xi©żn)Ą─ĀIśI(y©©)└¹ØÖ▀h▀hĄ═ė┌ŅAŲ┌���Ż¼C┘Y«a(ch©Żn)ĮM│÷¼F(xi©żn)£pųĄ█EŽ¾�ĪŻ

ĪĪĪĪĮø(j©®ng)ī”C┘Y«a(ch©Żn)ĮM(░³└©Ęų┼õĄ─┐é▓┐┘Y«a(ch©Żn)��Ż¼Ž┬═¼)╬┤üĒ8─ĻĄ─¼F(xi©żn)Į┴„┴┐▀MąąŅA£y▓ó░┤▀m«ö?sh©┤)─š█¼F(xi©żn)┬╩š█¼F(xi©żn)║¾����Ż¼╝ū╣½╦ŠŅAėŗC┘Y«a(ch©Żn)ĮM╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ×ķ2016╚fį¬���ĪŻ╝ū╣½╦Š¤oĘ©║Ž└ĒŅAėŗB┘Y«a(ch©Żn)ĮM╣½į╩ārųĄ£p╚ź╠Äų├┘Mė├║¾Ą─ā¶Ņ~ĪŻ

ĪĪĪĪ(5)D┘Y«a(ch©Żn)ĮM×ķą┬┘Å╚ļĄ─╔·«a(ch©Żn)ąĪ╝ęļŖĄ─▒¹╣½╦Š��ĪŻ20*8─Ļ2į┬1╚š��Ż¼╝ū╣½╦Š┼cęę╣½╦Š║×ėå<╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīģf(xi©”)ūh>�����Ż¼╝ū╣½╦Šęį9100╚fį¬Ą─ārĖ±┘Å┘Ięę╣½╦Š│ųėąĄ─▒¹╣½╦Š70%Ą─╣╔ÖÓ(qu©ón)��ĪŻ4į┬15╚š�����Ż¼╔Ž╩÷╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīģf(xi©”)ūhĮø(j©®ng)╝ū╣½╦Š┼RĢr╣╔¢|┤¾Ģ■║═ęę╣½╦Š╣╔¢|Ģ■┼·£╩�ĪŻ4į┬25╚šŻ¼╝ū╣½╦Šų¦ĖČ┴╦╔Ž╩÷▐D(zhu©Żn)ūī┐Ņ��ĪŻ5į┬31╚š����Ż¼▒¹╣½╦ŠĖ─▀x┴╦ČŁ╩┬Ģ■Ż¼╝ū╣½╦Š╠ß├¹Ą─ČŁ╩┬š╝░ļöĄ(sh©┤)ęį╔Ž���Ż¼░┤šš╣½╦Šš┬│╠ęÄ(gu©®)Č©��Ż¼žöäš║═Įø(j©®ng)ĀIøQ▓▀ąĶČŁ╩┬Ģ■░ļöĄ(sh©┤)ęį╔Ž│╔åT▒ĒøQ═©▀^���ĪŻ«ö╚š▒¹╣½╦Š┐╔▒µšJā¶┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ×ķ12000╚fį¬����ĪŻ╝ū╣½╦Š┼cęę╣½╦Šį┌įōĒŚĮ╗ęūŪ░▓╗┤µį┌ĻP(gu©Īn)┬ō(li©ón)ĘĮĻP(gu©Īn)ŽĄ�����ĪŻD┘Y«a(ch©Żn)ĮM▓╗┤µį┌£pųĄ█EŽ¾�ĪŻ

ĪĪĪĪų┴20*8─Ļ12į┬31╚šŻ¼▒¹╣½╦Š┐╔▒µšJā¶┘Y«a(ch©Żn)░┤šš┘Å┘I╚šĄ─╣½į╩ārųĄ│ų└m(x©┤)ėŗ╦ŃĄ─┘~├µārųĄ×ķ13000╚fį¬���ĪŻ╝ū╣½╦Š╣└ėŗ░³└©╔╠ūuį┌ā╚(n©©i)Ą─D┘Y«a(ch©Żn)ĮMĄ─┐╔╩š╗žĮŅ~×ķ13500╚fį¬���ĪŻ

ĪĪĪĪ(6)Ųõ╦¹┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ1.╔Ž╩÷┐é▓┐┘Y«a(ch©Żn)����Ż¼ęį╝░AĪóB�ĪóCĖ„┘Y«a(ch©Żn)ĮMŽÓĻP(gu©Īn)┘Y«a(ch©Żn)Š∙▓╔ė├─ĻŽ▐ŲĮŠ∙Ę©ėŗ╠ßš█┼f�Ż¼ŅAėŗā¶ÜłųĄŠ∙×ķ┴Ń��ĪŻ

ĪĪĪĪ2.ļŖūėöĄ(sh©┤)ō■(j©┤)╠Ä└ĒįO(sh©©)éõųą┘Y«a(ch©Żn)ĮMĄ─┘~├µārųĄ║═╩ŻėÓ╩╣ė├─ĻŽ▐░┤╝ėÖÓ(qu©ón)ŲĮŠ∙ėŗ╦ŃĄ─┘~├µārųĄ▒╚└²▀MąąĘų┼õ��ĪŻ

ĪĪĪĪ3.│²╔Ž╩÷╦∙Įo┘Y┴Ž═Ō����Ż¼▓╗┐╝æ]Ųõ╦¹ę“╦žĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ╦Ń╝ū╣½╦Š20*8─Ļ12į┬31╚šļŖūėöĄ(sh©┤)ō■(j©┤)╠Ä└ĒįO(sh©©)éõ║═A��ĪóB�����ĪóC┘Y«a(ch©Żn)ĮM╝░ŲõĖ„ĮM│╔▓┐Ęųæ¬ėŗ╠ߥ─£pųĄ£╩éõĮŅ~���Ż¼▓óŠÄųŲŽÓĻP(gu©Īn)Ģ■ėŗĘųõø;

ĪĪĪĪ(2)ėŗ╦Ń╝ū╣½╦ŠļŖūėöĄ(sh©┤)ō■(j©┤)╠Ä└ĒįO(sh©©)éõ║═A�����ĪóB���ĪóC┘Y«a(ch©Żn)ĮM╝░ŲõĖ„ĮM│╔▓┐Ęųė┌20*9─ĻČ╚æ¬ėŗ╠ߥ─š█┼fŅ~ĪŻīó╔Ž╩÷ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)╠Ņ┴ąį┌┤Ņ}ŠĒĄ┌8ĒōĪ░╝ū╣½╦Š20*8─Ļ┘Y«a(ch©Żn)£pųĄ£╩éõ╝░20*9─Ļš█┼fėŗ╦Ń▒ĒĪ▒ā╚(n©©i)ĪŻ

ĪĪĪĪ(2)ėŗ╦Ń╝ū╣½╦Š20*8─Ļ12į┬31╚š╔╠ūuæ¬ėŗ╠ߥ─£pųĄ£╩éõ���Ż¼▓óŠÄųŲŽÓĻP(gu©Īn)Ą─Ģ■ėŗĘųõø���ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦-┐é▓┐┘Y«a(ch©Żn) 144

ĪĪĪĪ-įO(sh©©)éõX 200

ĪĪĪĪ-įO(sh©©)éõY 675

ĪĪĪĪ-įO(sh©©)éõZ 1125

ĪĪĪĪ-C┘Y«a(ch©Żn)ĮM 200

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩éõĪĪĪĪĪĪĪĪĪĪ2344

ĪĪĪĪ(2)2009─ĻęįŽ┬Ė„ĒŚ─┐æ¬įōėŗ╠ߥ─š█┼fĮŅ~Ż║

ĪĪĪĪ┐é▓┐┘Y«a(ch©Żn)2009─Ļėŗ╠ߥ─š█┼fĮŅ~=(1200-144)/16=66(╚fį¬)

ĪĪĪĪįO(sh©©)éõX2009─Ļėŗ╠ߥ─š█┼fĮŅ~=1800/4=450(╚fį¬)

ĪĪĪĪįO(sh©©)éõY2009─Ļėŗ╠ߥ─š█┼fĮŅ~=2325/4=581.25(╚fį¬)

ĪĪĪĪįO(sh©©)éõZ2009─Ļėŗ╠ߥ─š█┼fĮŅ~=3875/4=968.75(╚fį¬)

ĪĪĪĪB┘Y«a(ch©Żn)ĮM2009─Ļėŗ╠ߥ─š█┼fĮŅ~=1500/16=93.75(╚fį¬)

ĪĪĪĪC┘Y«a(ch©Żn)ĮM2009─Ļėŗ╠ߥ─š█┼fĮŅ~=1800/8=225(╚fį¬)

ĪĪĪĪ(3)╔╠ūu=9100-12000Ī┴70%=700╚fį¬ĪŻ

ĪĪĪĪ║Ž▓óžöäšł¾▒Ēųą┤_šJĄ─┐é╔╠ūu=700/70%=1000╚fį¬����ĪŻ

ĪĪĪĪ╝ū╣½╦Š░³║¼╔╠ūuĄ─┘Y«a(ch©Żn)ĮM┘~├µārųĄ=13000+1000=14000╚fį¬Ż¼┐╔╩š╗žĮŅ~×ķ13500╚fį¬��Ż¼æ¬ėŗ╠ߣpųĄ500╚fį¬����ĪŻ

ĪĪĪĪ╝ū╣½╦Š20Ī┴8─Ļ12į┬31╚š╔╠ūuæ¬ėŗ╠ߥ─£pųĄ£╩éõ=500Ī┴70%=350(╚fį¬)

ĪĪĪĪĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦ 350

ĪĪĪĪ┘JŻ║╔╠ūu£pųĄ£╩éõ 350

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

2009─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘÅ═┴Ģ╣PėøģR┐éĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─ĻūóāįĢ■ėŗĤ┐╝įćŠC║ŽŅ}Ė┼╩÷┼cĮŌŅ}╝╝Ū╔ĪĪĪĪĪĪĪĪĪĪĪĪĪĪī”▒╚Ęų╬÷Üv─ĻšµŅ} ├¹Ä¤ųĖī¦2009─ĻūóĢ■┐╝įć╝╝Ū╔ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─ĻūóĢ■┐╝įćĪČžö╣▄ĪĘĒÜ└╬ėøĄ─12éĆīW┴Ģę¬³c