ĄĄĄĄgÓßM(jšŹn)ÈëŁș2010ŚąÔțÓ(jšŹ)ŐnłÌĂâÙM(fšši)Ô ĄĄĄĄĄĄžü¶àĐĆÏąŐ?jišĄn)LŁșżŒÔ°ÉŚąÔțÓ(jšŹ)ŐŻ

ĄĄĄĄ(ËÄ)

RÂÊŚÓŠŹF(xiš€n)œđŒ°ŹF(xiš€n)œđ”Èr(jiš€)Îï”ÄÓ°í

ĄĄĄĄ(Îć)ŹF(xiš€n)œđÁśÁż±íŃa(bšł)łäÙYÁÏ

ĄĄĄĄÈꥹŹF(xiš€n)œđÁśÁż±í”ÄŸÖÆ·œ·šŒ°łÌĐò

ĄĄĄĄÆóI(yšš)żÉžùț(jšŽ)I(yšš)Ő(wšŽ)Áż”ÄŽóĐĄŒ°Í(fšŽ)ësłÌ¶È�ŁŹßxńČÉÓĂ而ś”Śžć·š��ĄąTĐÎÙ~ô·š��ŁŹ»òÖ±œÓžùț(jšŽ)ÓĐêP(gušĄn)żÆÄż”ÄÓä·ÖÎöÌîÁĐŹF(xiš€n)œđÁśÁż±í�����ĄŁ

ĄĄĄĄËÄ���ĄąŹF(xiš€n)œđÁśÁż±íŸÖÆÊŸÀę

ĄĄĄĄŹF(xiš€n)œđÁśÁż±íÖś±íÖĐžśí(xiš€ng)Äż”ÄŽ_¶š����ŁŹżÉÍšß^ÒÔÏÂÍŸœÖźÒ»ÈĄ”ĂŁș

ĄĄĄĄ(1)žùț(jšŽ)±ŸÆÚ°l(fšĄ)Éú”ÄÓ°íŹF(xiš€n)œđÁśÁż”Äœ(jš©ng)ú(jšŹ)I(yšš)Ő(wšŽ)Ž_¶š;

ĄĄĄĄ(2)Ő{(diš€o)Őû·šŁșžùț(jšŽ)±ŸÆÚ°l(fšĄ)Éú”ÄÈ«Čżœ(jš©ng)ú(jšŹ)I(yšš)Ő(wšŽ)����ŁŹÍšß^ŠÀû±íșÍÙYźa(chšŁn)Ű(fšŽ)ù±íÖĐ”ÄÈ«Čżí(xiš€ng)ÄżßM(jšŹn)ĐĐŐ{(diš€o)ŐûŸÖÆŹF(xiš€n)œđÁśÁż±íĄŁ

ĄĄĄĄżŒÔÒ»°ăÖ»É挰Ő{(diš€o)Őû·š�����ŁŹî}ÄżÖĐœo¶š”ÄÙYÁÏ°üÀšŁș(1)ÙYźa(chšŁn)Ű(fšŽ)ù±í;(2)Àû±í;(3)ÆäËûÓĐêP(gušĄn)ÙYÁÏ��ĄŁ

ĄĄĄĄ(Ò»)ŹF(xiš€n)œđÁśÁż±íŐę±ížśí(xiš€ng)Äż”ÄŽ_¶š

ĄĄĄĄ1.œ(jš©ng) I»îÓźa(chšŁn)Éú”ÄŹF(xiš€n)œđÁśÁż

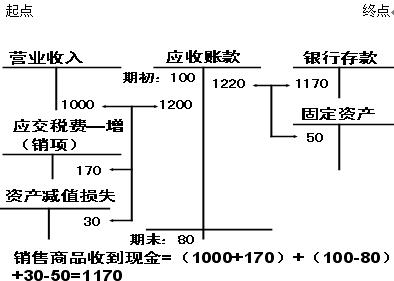

ĄĄĄĄ(1)Ą°äNÊÛÉÌÆ·����ĄąÌáč©ÚŐ(wšŽ)ÊŐ”œ”ÄŹF(xiš€n)œđĄ±í(xiš€ng)Äż

ĄĄĄĄĄ°äNÊÛÉÌÆ·ĄąÌáč©ÚŐ(wšŽ)ÊŐ”œ”ÄŹF(xiš€n)œđĄ±í(xiš€ng)Äż”ÄÓ(jšŹ)ËăÈçÏÂDËùÊŸ�ĄŁ

ĄĄĄĄÆÚłőÓàî~+±ŸÆÚÔöŒÓî~=±ŸÆÚpÉÙî~+ÆÚÄ©Óàî~

ĄĄĄĄ±ŸÆÚÔöŒÓî~=±ŸÆÚpÉÙî~+(ÆÚÄ©Óàî~-ÆÚÄ©Óàî~)

ĄĄĄĄ±ŸÆÚpÉÙî~=±ŸÆÚÔöŒÓî~+(ÆÚłőÓàî~-ÆÚÄ©Óàî~)

ĄĄĄĄäNÊÛÉÌÆ·ĄąÌáč©ÚŐ(wšŽ)ÊŐ”œ”ÄŹF(xiš€n)œđ”ÄÓ(jšŹ)Ëăč«ÊœéŁș

ĄĄĄĄäNÊÛÉÌÆ·���ĄąÌáč©ÚŐ(wšŽ)ÊŐ”œ”ÄŹF(xiš€n)œđ=äNÊÛÉÌÆ·��ĄąÌáč©ÚŐ(wšŽ)źa(chšŁn)Éú”ÄĄ°ÊŐÈëșÍÔöÖ”¶äNí(xiš€ng)¶î~Ą± + Ș(yš©ng)ÊŐÙ~żî±ŸÆÚpÉÙî~(ÆÚłőÓàî~-ÆÚÄ©Óàî~)+Ș(yš©ng)ÊŐƱț(jšŽ)±ŸÆÚpÉÙî~(ÆÚłőÓàî~-ÆÚÄ©Óàî~)+îA(yšŽ)ÊŐżîí(xiš€ng)±ŸÆÚÔöŒÓî~(ÆÚÄ©Óàî~-ÆÚłőÓàî~)ĄÀ ÌŰÊâŐ{(diš€o)ŐûI(yšš)Ő(wšŽ)

ĄĄĄĄÏàêP(gušĄn)ÍÆË]Łș

2010ÄêŚąțĄ¶țÓ(jšŹ)Ą·îA(yšŽ)Á(xšȘ)Ęo§(dšŁo)ŁșŰ(cšąi)Ő(wšŽ)ó(bš€o)žæ(3)ĄĄĄĄĄĄĄĄĄĄĄĄĄĄ

2010ÄêŚąțĄ¶țÓ(jšŹ)Ą·îA(yšŽ)Á(xšȘ)Ęo§(dšŁo)ŁșŰ(cšąi)Ő(wšŽ)ó(bš€o)žæ(2)