ΓΓΓΓ(Εΰ)ïΰ”΄’ΰ≤ΏΉÉΗϋΒΡïΰ”΄Χéάμ

ΓΓΓΓ1.Τσ‰I(y®®)Ηυ™ΰ(j®¥)Ζ®¬…�����ΓΔ––’ΰΖ®“é(gu®©)Μρ’Ώ΅χΦ“Ϋy(t®·ng)“ΜΒΡïΰ”΄÷ΤΕ»Β»“Σ«σΉÉΗϋïΰ”΄’ΰ≤ΏΒΡΘ§ëΣ°îΑ¥’’΅χΦ“œύξPïΰ”΄“é(gu®©)Ε®àΧ(zh®Σ)––�ΓΘ±»»γ�Θ§‘Ύ2007Ρξ1‘¬1»’…œ –ΙΪΥΨ¨Δ”…‘≠àΧ(zh®Σ)––ΓΕΤσ‰I(y®®)ïΰ”΄÷ΤΕ»ΓΖόDΉÉ?y®≠u)ιà?zh®Σ)–––¬€ ³tΘ§¨Ό”Ύïΰ”΄’ΰ≤ΏΉÉΗϋ�Θ§Ίî’ΰ≤Ω“―ΉςΝΥœύξP“é(gu®©)Ε®�Θ§Φ¥Α¥’’ΓΕΤσ‰I(y®®)ïΰ”΄€ ³tΒΎ38Χ•ΓΣΓΣ Ή¥ΈàΧ(zh®Σ)––Τσ‰I(y®®)ïΰ”΄€ ³tΓΖΒΡ“é(gu®©)Ε®ΏM––Χéάμ���ΓΘ

ΓΓΓΓ2.ïΰ”΄’ΰ≤ΏΉÉΗϋΡήâρΧαΙ©ΗϋΩ…ΩΩ����ΓΔΗϋœύξPΒΡïΰ”΄–≈œΔΒΡ����Θ§ëΣ°î≤…”ΟΉΖΥί’{(di®Λo)’ϊΖ®ΧéάμΓΘ

ΓΓΓΓ(1)ΉΖΥί’{(di®Λo)’ϊΖ®�Θ§ «÷Η¨ΠΡ≥μ½ΫΜ“ΉΜρ ¬μ½ΉÉΗϋïΰ”΄’ΰ≤ΏΘ§“ïΆ§‘™μ½ΫΜ“ΉΜρ ¬μ½≥θ¥ΈΑl(f®Γ)…ζïrΦ¥≤…”ΟΉÉΗϋΚσΒΡïΰ”΄’ΰ≤Ώ�Θ§≤Δ“‘¥Υ¨ΠΊî³’àσ±μœύξPμ½ΡΩΏM––’{(di®Λo)’ϊΒΡΖΫΖ®���ΓΘόDΉ‘≠h(hu®Δn) «ρ ΨW(w®Θng) –Θedu24ol.com

ΓΓΓΓ≤…”ΟΉΖΥί’{(di®Λo)’ϊΖ®ïr���Θ§¨Δïΰ”΄’ΰ≤ΏΉÉΗϋάέΖe”ΑμëîΒ(sh®¥)’{(di®Λo)’ϊΝ–àσ«ΑΤΎΉν‘γΤΎ≥θΝτ¥φ ’“φΘ§ΤδΥϊœύξPμ½ΡΩΒΡΤΎ≥θ”ύν~ΚΆΝ–àσ«ΑΤΎ≈ϊ¬ΕΒΡΤδΥϊ±»ί^îΒ(sh®¥)™ΰ(j®¥)“≤ëΣ°î“Μ≤Δ’{(di®Λo)’ϊ����ΓΘ

ΓΓΓΓ(2)ΉΖΥί’{(di®Λo)’ϊΖ®‘Ύïΰ”΄Χéάμïr”–ΥΡ²Ä≤ΫσEΘΚ

ΓΓΓ�ΓΔΌ”΄Υψ¥_Ε®ïΰ”΄’ΰ≤ΏΉÉΗϋΒΡάέΖe”ΑμëîΒ(sh®¥)

ΓΓΓΓïΰ”΄’ΰ≤ΏΉÉΗϋάέΖe”ΑμëîΒ(sh®¥)Θ§ «÷ΗΑ¥’’ΉÉΗϋΚσΒΡïΰ”΄’ΰ≤Ώ¨Π“‘«ΑΗςΤΎΉΖΥί”΄ΥψΒΡΝ–àσ«ΑΤΎΉν‘γΤΎ≥θΝτ¥φ ’“φëΣ”–Ϋπν~≈c§F(xi®Λn)”–Ϋπν~÷°ιgΒΡ≤νν~��ΓΘ’{(di®Λo)’ϊΤΎ≥θΝτ¥φ ’“φ «÷Η¨ΠΤΎ≥θΈ¥Ζ÷≈δάϊùôΚΆ”·”ύΙΪΖeÉ…²Äμ½ΡΩΒΡ’{(di®Λo)’ϊ����ΓΘ

ΓΓΓ���ΓΔΎΏM––œύξPΒΡΌ~³’Χéάμ��Θ§Φ¥¨ΔάέΖe”ΑμëîΒ(sh®¥)ΦΑœύξPμ½ΡΩ”¦δ¦ΒΫΉÉΗϋΡξΕ»÷–�����ΓΘ

ΓΓΓ��ΓΔέ’{(di®Λo)’ϊïΰ”΄àσ±μœύξPμ½ΡΩ

ΓΓΓΓΤσ‰I(y®®)‘Ύïΰ”΄’ΰ≤ΏΉÉΗϋ°îΡξΘ§ëΣ°î’{(di®Λo)’ϊΌY°a(ch®Θn)Ί™²υ±μΡξ≥θΝτ¥φ ’“φ���Θ§“‘ΦΑάϊùô±μ…œΡξîΒ(sh®¥)ôΎ”–ξPμ½ΡΩ����ΓΘ

ΓΓΓ��ΓΔήΗΫΉΔ’fΟς

ΓΓΓΓΓΨάΐ1ΓΩ2007Ρξ1‘¬1»’ΦΉΙΪΥΨ÷ßΗΕΆΝΒΊόDΉ¨Ων1000»f‘Σ�����Θ§»ΓΒΟ10ΡξΒΡΆΝΒΊ Ι”Οôύ;»ΓΒΟΆΝΒΊ Ι”ΟôύΒΡ°î»’Θ§ΦΉΙΪΥΨ¨ΔΤδ≥ωΉβΫo““ΙΪΥΨ�Θ§ΟΩΡξΉβΫπ ’»κ200»f‘ΣΘ§¨Δ‘™ΆΝΒΊ Ι”ΟôύΉςûιΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)Θ§≤…”Ο≥…±ΨΡΘ Ϋ”΄ΝΩΓΘ2007Ρξ12‘¬31»’���Θ§‘™ΆΝΒΊ Ι”ΟôύΒΡΙΪ‘ Ér÷Βûι1080»f‘ΣΓΘ

ΓΓΓΓ2008Ρξ1‘¬1»’�Θ§ΦΉΙΪΥΨ¨Δ‘™ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)ΗΡûιΙΪ‘ Ér÷ΒΡΘ Ϋ”΄ΝΩΓΘΦΌ‘OΑ¥’’ΕêΖ®“é(gu®©)Ε®��Θ§ΆΝΒΊ Ι”ΟôύΑ¥ ή“φΡξœόî²δNΓΘΆ§ïrΦΌΕ®ΦΉΙΪΥΨ2007ΡξΥυΒΟΕêΕê¬ ûι33%�Θ§2008ΡξΤπΥυΒΟΕê¬ ûι25%;ΦΉΙΪΥΨΑ¥Éτάϊùô10%Χα»ΓΖ®Ε®ΙΪΖeΫπ��ΓΘ

ΓΓΓΓΑ¥’’“é(gu®©)Ε®Θ§ΆΕΌY–‘ΖΩΒΊ°a(ch®Θn)”…≥…±ΨΡΘ ΫΗΡûιΙΪ‘ Ér÷ΒΡΘ Ϋ�Θ§ëΣΉςûιïΰ”΄’ΰ≤ΏΉÉΗϋ�����Θ§≤…”ΟΉΖΥί’{(di®Λo)’ϊΖ®ΏM––Χéάμ���ΓΘ

ΓΓΓΓ(1)”΄ΥψάέΖe”ΑμëîΒ(sh®¥)

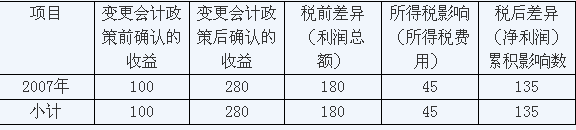

ΓΓΓΓάέΖe”ΑμëîΒ(sh®¥)”΄Υψ±μ (ÜΈΈΜΘΚ»f‘Σ)

ΓΓ

ΓΓΓΓ

ΓΓΓΓΓΓœύξPΆΤΥ]ΘΚ

àσ2010ΉΔïΰ’n≥Χ ΥΆ09’n≥Χ+100‘ΣΡ����ΘΩΦΩ®ΓΓΓΓΓΓΓΓΓΓΓΓΓΓ

2010ΡξΉΔÉ‘ïΰ”΄éüΗςΩΤΡΩàσΩΦΒΡ“β“äΚΆΫ®ΉhΓΓΓΓΓΓΓΓΓΓΓΓΓΓ

ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΩΤΡΩàσΩΦκy“Ή≥ΧΕ»ΦΑàσΩΦΉΔ“β ¬μ½ΓΓΓΓΓΓΓΓΓΓΓΓΓΓ

2010ΉΔïΰèΆΝïμ‰–ρΑ≤≈≈ΦΑΝψΜυΒAΩΦ…ζ¨WΝï”΄³ùΓΓΓΓΓΓΓΓΓΓΓΓΓΓ

2010ΉΔïΰΩΦ‘΅ΩΤΡΩΧΊϋcΦΑΝψΜυΒAΩΦ…ζàσΩΦ≤Ώ¬‘