ĪĪĪĪīŹ(sh©¬)ļH└¹┬╩Ę©

ĪĪĪĪīŹ(sh©¬)ļH└¹┬╩Ę©Ą─įŁ└Ē┼cžö(c©ói)╣▄ųąĄ─ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ę©ŽÓ═¼���Ż¼│§╩╝═Č┘Y│╔▒Š╝┤╚ļ┘~ār(ji©ż)ųĄę▓Š═╩ŪŲ┌│§öéėÓ│╔▒Š�Ż¼Ą╚ė┌╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ����ĪŻ

ĪĪĪĪó┘īŹ(sh©¬)ļH└¹Žó(═Č┘Y╩šęµ)=Ų┌│§öéėÓ│╔▒ŠĪ┴īŹ(sh©¬)ļH└¹┬╩

ĪĪĪĪó┌ęńš█ār(ji©ż)öéõNŅ~=Ų▒├µ└¹Žó-īŹ(sh©¬)ļH└¹Žó(ėŗ(j©¼)╦ŃĮY(ji©”)╣¹×ķžō(f©┤)öĄ(sh©┤)╩Ūš█ār(ji©ż)öéõNŅ~)

ĪĪĪ�����Īó█(ĘųŲ┌ĖČŽóé∙╚»)Ų┌─®öéėÓ│╔▒Š=Ų┌│§öéėÓ│╔▒Š-ęńš█ār(ji©ż)öéõNŅ~=Ų┌│§öéėÓ│╔▒ŠĪ┴(1+īŹ(sh©¬)ļH└¹┬╩)-Ų▒├µ└¹Žó

ĪĪĪ����Īó█(ę╗┤╬ĖČŽóé∙╚»)Ų┌─®öéėÓ│╔▒Š=Ų┌│§öéėÓ│╔▒Š-ęńš█ār(ji©ż)öéõNŅ~+æ¬(y©®ng)ėŗ(j©¼)└¹Žó=Ų┌│§öéėÓ│╔▒Š+īŹ(sh©¬)ļH└¹Žó=Ų┌│§öéėÓ│╔▒ŠĪ┴(1+īŹ(sh©¬)ļH└¹┬╩)

ĪĪĪĪŲ┌─®öéėÓ│╔▒Š║å(ji©Żn)╦ŃĘ©

ĪĪĪĪ╔Ž╩÷╚²éĆ(g©©)╣½╩Įę└┤╬Ž“║¾┤·╚ļŻ¼ĮY(ji©”)╣¹╩ŪŻ║

ĪĪĪĪŲ┌─®öéėÓ│╔▒Š(ĘųŲ┌ĖČŽóé∙╚») =Ų┌│§öéėÓ│╔▒ŠĪ┴(1+īŹ(sh©¬)ļH└¹┬╩)-Ų▒├µ└¹Žó

ĪĪĪĪŲ┌─®öéėÓ│╔▒Š(ę╗┤╬ĖČŽóé∙╚»)=Ų┌│§öéėÓ│╔▒ŠĪ┴(1+īŹ(sh©¬)ļH└¹┬╩)

ĪĪĪĪūóŻ║Ų┌│§öéėÓ│╔▒ŠĪ┴(1+īŹ(sh©¬)ļH└¹┬╩)����Ż¼ŲõīŹ(sh©¬)Š═╩Ū┘Y▒Šį÷ķL(zh©Żng)Ņ~(į÷ķL(zh©Żng)ĄĮ)Ż¼Č°ĘųŲ┌ĖČŽóé∙╚»╩šĄĮ└¹Žó┴„╚ļ��Ż¼╝┤═Č┘Y╗žüĄ─ł¾(b©żo)│Ļ��Ż¼æ¬(y©®ng)Å─┘Y▒Šį÷ķL(zh©Żng)Ņ~ųą┐█│²;ę╗┤╬ĖČŽóé∙╚»▓ó▓╗╩šĄĮ└¹Žó┴„╚ļ�����Ż¼ę“┤╦����Ż¼▓╗▒ž┐█│²└¹ŽóĪŻ

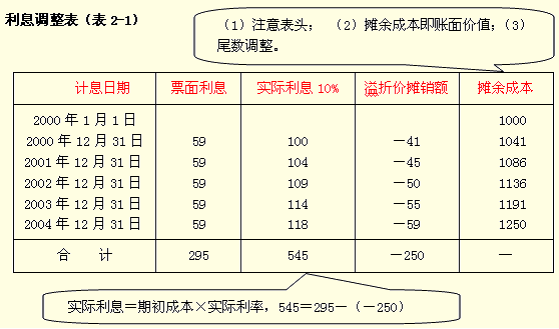

ĪĪĪĪĄ┌1─ĻīŹ(sh©¬)ļH└¹┬╩Ę©

ĪĪĪĪ═Č┘Y╩šęµ=Ų┌│§öéėÓ│╔▒ŠĪ┴īŹ(sh©¬)ļH└¹┬╩=1000Ī┴10%=100

ĪĪĪĪęńš█ār(ji©ż)öéõNŅ~=Ų▒├µ└¹Žó-īŹ(sh©¬)ļH└¹Žó=59-100=-41(š█ār(ji©ż)öéõNŅ~)

ĪĪĪĪŲ┌─®öéėÓ│╔▒Š(ĘųŲ┌ĖČŽóé∙╚»)=Ų┌│§öéėÓ│╔▒Š-ęńš█ār(ji©ż)öéõNŅ~=1000-(-41)=1041

ĪĪĪĪ(║å(ji©Żn)╦ŃĘ©)=Ų┌│§öéėÓ│╔▒ŠĪ┴(1+īŹ(sh©¬)ļH└¹┬╩)-Ų▒├µ└¹Žó= 1000Ī┴(1+10%)-59=1041

ĪĪĪĪ░č╔Ž├µ╚²éĆ(g©©)╣½╩Įū÷│╔▒ĒĖ±ą╬╩Į�Ż¼Š═╩Ū▒Ē2-1�ĪŻ

ĪĪĪĪ└¹Žóš{(di©żo)š¹▒Ēšf(shu©Ł)├„

ĪĪĪĪ*×ķ┴╦Ž¹│²ąĪöĄ(sh©┤)╬▓öĄ(sh©┤)Ą─ė░Ēæ�����Ż¼ūŅ║¾ę╗─ĻĄ─īŹ(sh©¬)ļH└¹Žóæ¬(y©®ng)įōė├Ą╣öDĄ─ĘĮĘ©ėŗ(j©¼)╦Ń�����Ż¼╝┤����Ż¼Ž╚ėŗ(j©¼)╦ŃŻ║

ĪĪĪĪęńš█ār(ji©ż)öéõNŅ~=Ų┌│§öéėÓ│╔▒Š1191-Ų┌─®öéėÓ│╔▒Š(╝┤ĄĮŲ┌ųĄ)1250=-59

ĪĪĪĪīŹ(sh©¬)ļH└¹Žó=Ų▒├µ└¹Žó59-ęńš█ār(ji©ż)öéõNŅ~(-59)=118

ĪĪĪĪĖ„─Ļ└█ėŗ(j©¼)Ą─š█ār(ji©ż)öéõNŅ~=(-41)+(-45)+(-50)+(-55)+(-59)=│§╩╝š█ār(ji©ż)Ņ~(-250) �Ż¼ę▓┐╔ęįė├└█ėŗ(j©¼)ęńš█ār(ji©ż)Ą╣öDūŅ║¾ę╗─ĻĄ─ĮŅ~ĪŻ

ĪĪĪĪ═Ļ│╔Ė„─Ļ┘~äš(w©┤)╠Ä└Ē

ĪĪĪĪ20Ī┴0─Ļl2į┬31╚šėŗ(j©¼)Žó

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š└¹Žó ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ59

ĪĪĪĪ│ųėąų┴ĄĮŲ┌═Č┘YĪ¬Ī¬└¹Žóš{(di©żo)š¹ 41

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 100

ĪĪĪĪūóŻ║╩ŻėÓŲõ╦³▓Į¾E���Ż¼┬į��ĪŻ

ĪĪĪĪš█ār(ji©ż)└²Ņ}ąĪĮY(ji©”)

ĪĪĪĪ(1)│ųėąų┴ĄĮŲ┌═Č┘YĄ─┘~├µār(ji©ż)ųĄ=öéėÓ│╔▒Š����ĪŻ

ĪĪĪĪ(2)š█ār(ji©ż)öéõNŅ~Ö┌5─Ļ└█ėŗ(j©¼)öĄ(sh©┤)=┘Å(g©░u)╚ļé∙╚»Ģr(sh©¬)┤_šJ(r©©n)Ą─š█ār(ji©ż)┐éŅ~250;

ĪĪĪĪ(3) é∙╚»ĄĮŲ┌ųĄ=é∙╚»├µųĄ=1250 �����Ż¼ę“?y©żn)ķš█ār(ji©ż)öéõN═Ļ┴╦ų«║¾Ż¼ĘųŲ┌ĖČŽóé∙╚»Ą─┘~├µār(ji©ż)ųĄ╝┤öéėÓ│╔▒Šų╗░³║¼├µųĄ;

ĪĪĪĪ(4)š█ār(ji©ż)┘Å(g©░u)╚ļĄ─é∙╚»�����Ż¼ļSų°š█ār(ji©ż)ų─ĻöéõN����Ż¼│ųėąų┴ĄĮŲ┌═Č┘YĄ─┘~├µār(ji©ż)ųĄįĮüĒ(l©ói)įĮ┤¾Ż¼ęŖ(ji©żn)▒ĒĖ±Ė„─ĻöéėÓ│╔▒Š�����ĪŻ

ĪĪĪĪ2.čžė├ĪŠ└²Ņ}2Ī┐╝┘įO(sh©©)╠ßŪ░│÷╩█

ĪĪĪĪ╝┘Č©į┌20Ī┴2─Ļ1į┬1╚š�����Ż¼XYZ╣½╦ŠŅA(y©┤)ėŗ(j©¼)▒ŠĮĄ─ę╗░ļ(╝┤625į¬)īóĢ■(hu©¼)į┌įō─Ļ─®╩š╗ž�����Ż¼Č°ŲõėÓĄ─ę╗░ļ▒ŠĮīóė┌20Ī┴4─Ļ─®ĖČŪÕ��ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪé∙╚»═Č┘YĄ─╩š╗žĘĮ╩Į░l(f©Ī)╔·ūā╗»Ģr(sh©¬)���Ż¼╬┤üĒ(l©ói)«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐Ą─ĮŅ~║═Ģr(sh©¬)ķgŠ═Ģ■(hu©¼)░l(f©Ī)╔·ūā╗»����Ż¼╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ▒ž╚╗░l(f©Ī)╔·ūā╗»Ż¼▀@Ģr(sh©¬)æ¬(y©®ng)ųžą┬ėŗ(j©¼)╦ŃöéėÓ│╔▒Š����Ż¼╝┤░┤įŁīŹ(sh©¬)ļH└¹┬╩10%ėŗ(j©¼)╦Ń╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ�����Ż¼╚╗║¾ęįą┬öéėÓ│╔▒Š×ķ╗∙öĄ(sh©┤)▀M(j©¼n)ąąĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ē�ĪŻ

ĪĪĪĪęįŅA(y©┤)ėŗ(j©¼)é∙╚»╩š╗žĘĮ╩Į░l(f©Ī)╔·ūā╗»Ą─Ģr(sh©¬)³c(di©Żn)(╝┤2002─Ļ1į┬1╚š)×ķš█¼F(xi©żn)Ą─╗∙£╩(zh©│n)Ģr(sh©¬)³c(di©Żn)(ŪąėøŻ║░┤įŁīŹ(sh©¬)ļH└¹┬╩10%)ĪŻ

ĪĪĪĪ2002─Ļ│§╬┤üĒ(l©ói)¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ(ą┬öéėÓ│╔▒Š)=(625+59)Ī┴(1+10%)-1+30Ī┴(1+10%)-2 +(625+30)Ī┴(1+10%)-3 =1139

ĪĪĪĪš{(di©żo)š¹20Ī┴2─Ļlį┬1╚šĄ─öéėÓ│╔▒ŠŻ║

ĪĪĪĪöéėÓ│╔▒Šš{(di©żo)š¹Ņ~=ą┬öéėÓ│╔▒Š1139-įŁöéėÓ│╔▒Š1086(▒Ē2-1)=53

ĪĪĪĪĮĶŻ║│ųėąų┴ĄĮŲ┌═Č┘YĪ¬Ī¬└¹Žóš{(di©żo)š¹ ĪĪ53

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ53

ĪĪĪĪ▒Ē2-2

| ėŗ(j©¼)Žó╚šŲ┌ |

Ų▒├µ└¹Žó |

īŹ(sh©¬)ļH└¹Žó10% |

ęńš█ār(ji©ż)öéõNŅ~ |

öéėÓ│╔▒Š |

2002─Ļ01į┬01╚š

2002─Ļ12į┬31╚š

2003─Ļ12į┬31╚š

2004─Ļ12į┬31╚š |

59

30

30 |

114

57

59 |

ŻŁ55

ŻŁ27

ŻŁ29** |

1139

569*

596

625 |

ĪĪĪĪ*1139-(-55)-625=569

ĪĪĪĪ** 596-625=-29

ĪĪĪĪ2002~2004─Ļ─®Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ2002─Ļ─®║═2003─Ļ─®Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē��Ż¼┬į��ĪŻ

ĪĪĪĪ2004─Ļl2į┬31╚š┤_šJ(r©©n)═Č┘Y╩šęµŻ║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š└¹Žó ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ30

ĪĪĪĪ│ųėąų┴ĄĮŲ┌═Č┘YĪ¬Ī¬└¹Žóš{(di©żo)š¹ 29

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ (Į╠▓─Õe(cu©░)š`)ĪĪĪĪ ĪĪ59

ĪĪĪĪūóŻ║╩ŻėÓŲõ╦³▓Į¾E┬į�����ĪŻ

ĪĪĪĪ3.ę╗┤╬ĖČŽóé∙╚»

ĪĪĪĪčžė├ĪŠ└²Ņ}2Ī┐���Ż¼╝┘Č©é∙╚»▓╗╩ŪĘųŲ┌ĖČŽó�����Ż¼Č°╩ŪĄĮŲ┌ę╗┤╬▀Ć▒ŠĖČŽó�ĪŻŲõ╦³┘Y┴Ž▓╗ūāĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ╬┤üĒ(l©ói)¼F(xi©żn)Į┴„╚ļŠ═╩Ū5─Ļ║¾Ą─ę╗╣P¼F(xi©żn)ĮŻ║5Ī┴59+1250�Ż¼ūī▀@╣P¼F(xi©żn)ĮĄ─¼F(xi©żn)ųĄĄ╚ė┌│§╩╝═Č┘Y│╔▒Š1 000 į¬Ą─š█¼F(xi©żn)┬╩Ż¼Š═╩ŪīŹ(sh©¬)ļH└¹┬╩Ż║

ĪĪĪĪ1000=(59+59+59 +59+59+1250)Ī┴(1+R)-5

ĪĪĪĪ1000=(59+59+59 +59+59+1250)Ī┴(P/F�����Ż¼R���Ż¼5)

ĪĪĪĪ╦Ń│÷üĒ(l©ói)R╩Ū9.05%����ĪŻ

ĪĪĪĪĄ┌1─ĻīŹ(sh©¬)ļH└¹┬╩Ę©

ĪĪĪĪ═Č┘Y╩šęµ=Ų┌│§öéėÓ│╔▒ŠĪ┴īŹ(sh©¬)ļH└¹┬╩=1000Ī┴9.05%=90.5

ĪĪĪĪęńš█ār(ji©ż)öéõNŅ~=Ų▒├µ└¹Žó-īŹ(sh©¬)ļH└¹Žó=59-90.5 =-31.5(š█ār(ji©ż)öéõNŅ~)

ĪĪĪĪŲ┌─®öéėÓ│╔▒Š(ę╗┤╬ĖČŽóé∙╚»)=Ų┌│§öéėÓ│╔▒Š-ęńš█ār(ji©ż)öéõNŅ~+æ¬(y©®ng)ėŗ(j©¼)└¹Žó=1000-(- 31.5)+59=1090.5

ĪĪĪĪ=Ų┌│§öéėÓ│╔▒ŠĪ┴(1+īŹ(sh©¬)ļH└¹┬╩)= 1000Ī┴(1+9.05%)=1090.5

ĪĪĪĪę╗┤╬ĖČŽóĄ─öéõN

ĪĪĪĪę╗┤╬ĖČŽóé∙╚»Ą─æ¬(y©®ng)ėŗ(j©¼)└¹Žó���Ż¼╩ŪŲõ┘~├µār(ji©ż)ųĄ╝┤öéėÓ│╔▒ŠĄ─ę╗éĆ(g©©)ĮM│╔▓┐Ęų���Ż¼ę“┤╦Ż¼ėŗ(j©¼)╦ŃŲ┌─®öéėÓ│╔▒ŠĢr(sh©¬)��Ż¼æ¬(y©®ng)░č╦³░³║¼į┌ā╚(n©©i)��ĪŻ▀@╩Ūę╗┤╬ĖČŽóé∙╚»┼cĘųŲ┌ĖČŽóé∙╚»Ą─ų„ę¬ģ^(q©▒)äe���ĪŻ┘~äš(w©┤)╠Ä└Ē╔Ž�����Ż¼ĘųŲ┌ĖČŽóé∙╚»Ą─└¹Žóėø×ķæ¬(y©®ng)╩š└¹Žó��Ż¼ę╗┤╬ĖČŽóé∙╚»Ą─└¹Žóėø×ķĪ░│ųėąų┴ĄĮŲ┌═Č┘YĪ¬Ī¬æ¬(y©®ng)ėŗ(j©¼)└¹ŽóĪ▒┐Ų─┐��ĪŻ╔Ž├µ╚²éĆ(g©©)╣½╩Įą╬│╔Ž┬▒Ē����ĪŻĮ╠▓─▒Ē2-3ųąø](m©”i)ėąš█ār(ji©ż)öéõNŅ~Ą─öĄ(sh©┤)ō■(j©┤)���Ż¼▓╗▒Ńė┌ū÷Ęųõø���ĪŻųžųŲ▒ĒĖ±ĪŻ

ĪĪĪĪ▒Ē2-3

| ėŗ(j©¼)Žó╚šŲ┌ |

Ų▒├µ└¹Žó |

īŹ(sh©¬)ļH└¹Žó9.05% |

ęńš█ār(ji©ż)öéõNŅ~ |

öéėÓ│╔▒Š |

2000─Ļ01į┬01╚š

2000─Ļ12į┬31╚š

2001─Ļ12į┬31╚š

2002─Ļ12į┬31╚š

2003─Ļ12į┬31╚š

2004─Ļ12į┬31╚š |

59

59

59

59

59 |

90.5

98.69

107.62

117.36

130.83 |

ŻŁ31.5

ŻŁ39.69

ŻŁ48.62

ŻŁ58.36

ŻŁ71.83 |

1000

1090.5

1189.19

1296.81

1414.17

1545 |

| ║Ž ėŗ(j©¼) |

295 |

545 |

ŻŁ250 |

Ī¬ |

ĪĪĪĪ═Ļ│╔Ė„─Ļ┘~äš(w©┤)╠Ä└Ē

ĪĪĪĪ2000─Ļl2į┬31╚šėŗ(j©¼)Žó

ĪĪĪĪĮĶŻ║│ųėąų┴ĄĮŲ┌═Č┘YĪ¬Ī¬æ¬(y©®ng)ėŗ(j©¼)└¹Žó 59

ĪĪĪĪ│ųėąų┴ĄĮŲ┌═Č┘YĪ¬Ī¬└¹Žóš{(di©żo)š¹ 31.5

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ90.5

ĪĪĪĪūóŻ║╩ŻėÓŲõ╦³Ė„─Ļ���Ż¼┬į���ĪŻ

ĪĪĪĪę╗┤╬ĖČŽóé∙╚»ąĪĮY(ji©”)

ĪĪĪĪ(1)ę╗┤╬ĖČŽóé∙╚»ĄĮŲ┌ųĄ=├µųĄ+æ¬(y©®ng)ėŗ(j©¼)└¹Žó=1250+59Ī┴5=1545;

ĪĪĪĪ(2)ę╗┤╬ĖČŽóé∙╚»Ą─┘~├µār(ji©ż)ųĄ╝┤öéėÓ│╔▒Š░³└©├µųĄĪó└¹Žóš{(di©żo)š¹║═æ¬(y©®ng)ėŗ(j©¼)└¹Žó╚²ĒŚ(xi©żng)���Ż¼Č°ĘųŲ┌ĖČŽóé∙╚»Ą─öéėÓ│╔▒Š▓╗░³└©æ¬(y©®ng)ėŗ(j©¼)└¹Žó����ĪŻ

ĪĪĪĪ4.ęńār(ji©ż)Ė─ŠÄ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘšµŅ}╝░┤░Ė