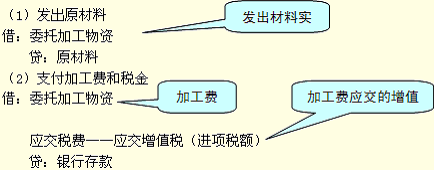

����(��)���M�����

�����F(xi��n)�ж���Ҏ(gu��)�����������M�����П���������Ƽ��ƾ�������yƷ���F������錚��ʯ�����������������������Ʒ�͡���܇݆̥�������Ħ��܇����С��܇�����ߠ��������������ߙn�ֱ� �����ͧ ������ľ��һ���Կ��� ����ľ�ذ��14����Ŀ�������

�������M���H�ڑ�(y��ng)���a(ch��n)Ʒ��һ���N�ەr���������Ժ���ͨ�h(hu��n)��(ji��)��������(��ֵ��ÿ���D(zhu��n)�־���Ӌ���N헶��~)����

������I(y��)�����N�ۮa(ch��n)Ʒ���{�����M��������Ӌ�롰�I�I(y��)�����ӡ��������

����1.�N���~�Ĵ_��

���������N�۵đ�(y��ng)�����MƷ����������N���~�鲻����ֵ�����N���~;

�����Ԯa(ch��n)���õđ�(y��ng)�����MƷ���Լ{�������a(ch��n)��ͬ����MƷ���N�ۃr�������N���~;

����ί�мӹ��đ�(y��ng)�����MƷ�������з���ͬ����MƷ���N�ۃr�������N���~;�]��ͬ����MƷ�N�ۃr��ģ��ԽM��Ӌ���r�������N���~��������M��Ӌ���r��=(���ϳɱ�+�ӹ��M)��(1-���M������);

�����M�ڵđ�(y��ng)�����MƷ��������ԽM��Ӌ���r����N���~�����M��Ӌ���r��=(�P(gu��n)���궐�r��+�P(gu��n)��)��(1-���M������)

������(y��ng)�����M��=(�M��)Ӌ���r������M����

����2.ҕͬ�N�۵đ�(y��ng)�����MƷ

����ҕͬ�N�ۼ���I(y��)���Ԯa(ch��n)�đ�(y��ng)�����MƷ���ڌ���Ͷ�Y�����������ڱ���I(y��)�����a(ch��n)��(j��ng)�I����ڽ����̵ȵ�������������Ҏ(gu��)�����轻�{���M�������������(y��ng)�����M��ӛ�����P(gu��n)�Y�a(ch��n)�ijɱ��������

����3.ί�мӹ��đ�(y��ng)�����MƷ

����ί�мӹ���(y��ng)�����MƷ����������(j��)�ջغ�đ�(y��ng)�����MƷ��;��ͬ�֞�ɷN��r�������ֱ�������N�۵ģ��t�ӹ��h(hu��n)��(ji��)��(y��ng)�������M��Ӌ�����MƷ�ɱ����������N�ەr�����ٽ��{���M��;����������B�m(x��)���a(ch��n)��(y��ng)�����MƷ����t�ӹ��h(hu��n)��(ji��)��(y��ng)�������M��Ӌ�롰��(y��ng)�����M������(y��ng)�����M������Ŀ���^�m(x��)�ӹ��ꮅ����������N�ەr���Jӛ����(y��ng)�����M������(y��ng)�����M������������I(y��)���J���pȥ�跽�IJ��~��(w��)�C�P(gu��n)���{���M����

����ί�мӹ����~��(w��)̎��

�����裺ί�мӹ����Y

����(��(y��ng)�����M������(y��ng)�����M����)

�����J���y��

����(3)�ջ����Y

�����裺ԭ����(������Ʒ)

�����J��ί�мӹ����Y

���������}11��Ӌ���}��

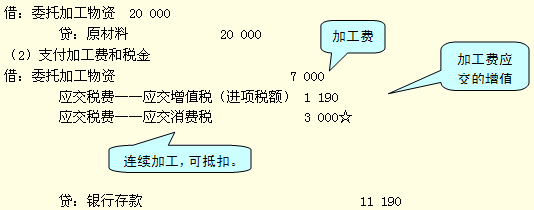

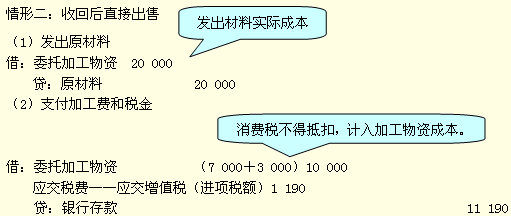

��������I(y��)ί������I(y��)��һ�����~�ӹ��ɟ��z(���ڑ�(y��ng)�����MƷ)�����ԭ���ϟ��~�ɱ���20 000Ԫ���֧���ļӹ��M��7 000Ԫ(������ֵ��)�������O(sh��)���M�����ʞ�10%���������ϼӹ���ɲ��������죬�ӹ��M�õ��ѽ�(j��ng)֧�������p���m�õ���ֵ�����ʞ�17%���������M�����սM��Ӌ���r��Ӌ���������

��������I(y��)�����H�ɱ�����ԭ���������t����I(y��)���~��(w��)̎�푪(y��ng)�^(q��)���ջغ������B�m(x��)���a(ch��n)���ջغ�ֱ�����ڌ����N�۵ȃɷN��r������

�������𰸡�

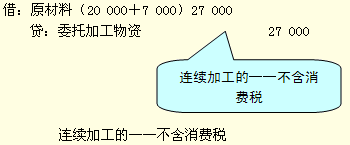

��������һ���ջغ������B�m(x��)���a(ch��n)

����(1)�l(f��)��ԭ����

����ע�����M��3000��Ӌ������������ں����v����

����(3)�ջ����Y

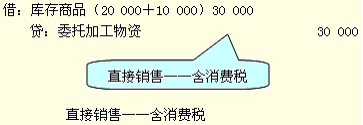

�����ջ����Y����������B�m(x��)���a(ch��n)������ԭ������죺

�������M����Ӌ��

�����������I(y��)ί������I(y��)���ǰџ��~�ӹ��ɟ��z����������z�����MƷ�������ô��Ҏ(gu��)������������I(y��)�ڽ�؛�r��(y��ng)ԓ�������M������Ҳ�����f�����������I(y��)���ջ�?z��)��z�r��Ҫ������I(y��)֧�����M��������Ҫ֧�����ٶ���?���M��=���z�ăr������z�Ķ��ʣ����z�ăr���Ƕ�����?�}Ŀ�]�и��V�҂��������Ҫ�҂��Լ�Ӌ�������Ӌ���r���Ӌ�㹫ʽ���@�ӵģ�Ӌ���r��=(ԭ���ϳɱ�+�ӹ��M)/(1-���M������)���������M���M��Ӌ���r��=(ԭ���ϳɱ�20 000+�ӹ��M7 000)/(1-����10%)=30000(Ԫ)

�������M�����~=30000��10% =3000(Ԫ)�����

������ô������I(y��)֧����3000Ԫ���M���������̎����?

�������M���ĵֿ�ԭ��1

�����������I(y��)�ջصğ��z�������a(ch��n)��Ʒ�ퟟ������Ʒ�ퟟҲ�Ǒ�(y��ng)�����MƷ�������I(y��)�����N�۳�Ʒ�ퟟ�r�����ȫ�~�U�{���M����������O(sh��)�@�����z�ӹ��ij�Ʒ�ퟟ�rֵ��100000Ԫ��������Ʒ�ퟟ�Ķ��ʞ�10%����ֵ��17%�������I(y��)�����N�۳�Ʒ�ퟟ�r���~��(w��)̎��飺

�����裺�y�д�� ������������������117 000

�����J�����I�I(y��)��(w��)���롡���������������� 100 000

������(y��ng)�����M������ֵ��(�N헶��~) 17 000

�����裺�I�I(y��)�����ӡ���(100 000��10%) 10 000

�����J����(y��ng)�����M������(y��ng)�����M�� ����������10 000

���������@����Ʒ�ퟟ��(y��ng)�����M��10 000Ԫ�����

�������M���ĵֿ�ԭ��2

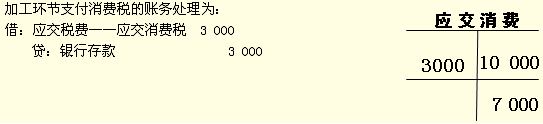

�����@��͕����F(xi��n)һ�����}�����z�ărֵ27000Ԫ�����ھퟟ�rֵ��100000Ԫ��������������z���ڼӹ��h(hu��n)��(ji��)���^��һ�����M�����ȵ��ퟟ���ەr������ֱ�Ӌ����һ�����M������@�����؏�(f��)Ӌ���ˆ�����������˱����؏�(f��)Ӌ���������Ҏ(gu��)�����@�N��r�¼ӹ��h(hu��n)��(ji��)֧�������M����(zh��n)�S�ֿ�����������ԣ�

�����@��Ľ�ӛ��(y��ng)�����M��3000Ԫ����������Ժ��u�ퟟ�r�Jӛ��(y��ng)�����M��10000Ԫ�M�е��N��ֻ�茢���~7000Ԫ���U����(w��)����������@�Ӿ��_���˵ֿ�Ŀ��������

����(3)�ջ����Y

�����ջ����Y��ֱ�ӌ����N��������������Ʒ��죺

�������ەr���M����̎��

�����������I(y��)�ջصğ��zֱ�����ڌ����N��������t�N�ەr���z�o�����U�{���M������������O(sh��)�@�����z�N�ۃr���50000Ԫ��������M������10%����ֵ��17%��������I(y��)�����N�۟��z�r���~��(w��)̎��飺

�����裺�y�д�� ��������������������58 500

�����J�����I�I(y��)��(w��)���� ��������������������50 000

������(y��ng)�����M������ֵ��(�N헶��~) 8 500

���������@�����z�r�o���U�{���M��������

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A(ch��)�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����