ĪĪĪĪ(Č■)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīÅėŗ(j©¼)║¼┴x(ą▐ėå�����Ż¼╩«Ęųųžę¬)

ĪĪĪĪīÅėŗ(j©¼)╩Ūę╗éĆ(g©©)ŽĄĮy(t©»ng)╗»▀^│╠�Ż¼╝┤═©▀^┐═ė^Ąž½@╚Ī║═įu(p©¬ng)ār(ji©ż)ėąĻP(gu©Īn)Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)┼cĮø(j©®ng)Ø·(j©¼)╩┬ĒŚ(xi©żng)šJ(r©©n)Č©Ą─ūCō■(j©┤)����Ż¼ęįūCīŹ(sh©¬)▀@ą®šJ(r©©n)Č©┼c╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ą─Ę¹║Ž│╠Č╚Ż¼▓óīóĮY(ji©”)╣¹é„▀_(d©ó)ĮoėąĻP(gu©Īn)╩╣ė├š▀���ĪŻ

ĪĪĪĪŠ▀¾w┐╔ęį▀@śė└ĒĮŌŻ║

ĪĪĪĪ1.īÅėŗ(j©¼)Ą─ų„¾w╩ŪŠ▀ėąīŻśI(y©©)ä┘╚╬─▄┴”Ą─¬Ü(d©▓)┴óīÅėŗ(j©¼)╚╦åT��Ż¼¬Ü(d©▓)┴óąį╩ŪīÅėŗ(j©¼)Ą─ņ`╗Ļ����Ż¼¬Ü(d©▓)┴óąįĄ─ę¬Ū¾šł(q©½ng)µ£ĮėĮ╠▓─Ą┌┴∙š┬���ĪŻ

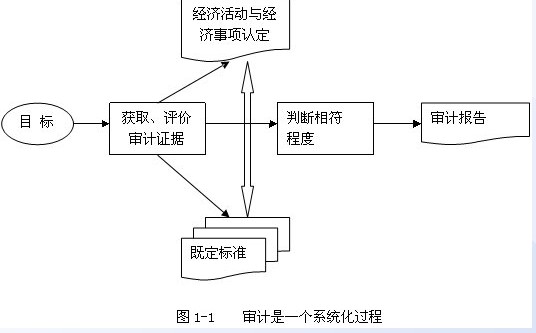

ĪĪĪĪ2.īÅėŗ(j©¼)Ą─ī”(du©¼)Ž¾╩ŪĪ░Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)┼cĮø(j©®ng)Ø·(j©¼)╩┬ĒŚ(xi©żng)šJ(r©©n)Č©Ī▒(╚ń╔ŽłD1-1)�Ż¼šJ(r©©n)Č©Ą─Č©┴x║═ĘųŅÉšł(q©½ng)µ£ĮėĮ╠▓─Ą┌Ų▀š┬ĪŻ

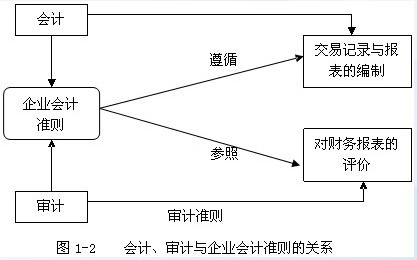

ĪĪĪĪ3.īÅėŗ(j©¼)Ą─ę└ō■(j©┤)╩ŪĪ░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒(╚ń╔ŽłD1-1)�����Ż¼Ģ■(hu©¼)ėŗ(j©¼)┼cīÅėŗ(j©¼)Ą─ĻP(gu©Īn)┬ō(li©ón)Š═╩Ū▀@éĆ(g©©)Ī░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒�ĪŻĢ■(hu©¼)ėŗ(j©¼)╣żū„╩ŪĢ■(hu©¼)ėŗ(j©¼)╚╦åTū±čŁĪ░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒ī”(du©¼)Ī░Į╗ęūėøõø┼cł¾(b©żo)▒ĒĄ─ŠÄųŲĪ▒(╚ńŽ┬łD1-2)Ż¼Č°īÅėŗ(j©¼)╣żū„╩ŪīÅėŗ(j©¼)╚╦åTū±čŁīÅėŗ(j©¼)£╩(zh©│n)ät�ĪóģóššĪ░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒(╚ńŽ┬łD1-2)ī”(du©¼)Ī░Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)┼cĮø(j©®ng)Ø·(j©¼)╩┬ĒŚ(xi©żng)šJ(r©©n)Č©▀M(j©¼n)ąąį┘šJ(r©©n)Č©Ī▒Ż¼Å─Č°░l(f©Ī)▒ĒīÅėŗ(j©¼)ęŌęŖ│÷Š▀īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─▀^│╠���ĪŻ

ĪĪĪĪ▀@└’Ą─Ī░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒�Ż¼į┌─Ļł¾(b©żo)īÅėŗ(j©¼)ųąŠ═╩ŪŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ät║═Ų¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)ųŲČ╚��ĪŻšł(q©½ng)µ£ĮėīÅėŗ(j©¼)Į╠▓─Ą┌15~20š┬īŹ(sh©¬)┘|(zh©¼)ąįīÅėŗ(j©¼)│╠ą“║═2009─ĻĪ░ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)Ī▒Į╠▓─Ą─ŽÓæ¬(y©®ng)š┬╣Ø(ji©”)Å═(f©┤)┴Ģ(x©¬)�ĪŻ

ĪĪĪĪ4.īÅėŗ(j©¼)─┐ś╦(bi©Īo)╩ŪīÅėŗ(j©¼)╚╦åTī”(du©¼)Ī░Įø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)┼cĮø(j©®ng)Ø·(j©¼)╩┬ĒŚ(xi©żng)šJ(r©©n)Č©Ī▒┼cĪ░╝╚Č©ś╦(bi©Īo)£╩(zh©│n)Ī▒(╚ń╔ŽłD1-1)Ą─Ę¹║Ž│╠Č╚▀M(j©¼n)ąąīÅėŗ(j©¼)ūCō■(j©┤)Ą─½@╚Ī║═įu(p©¬ng)ār(ji©ż)Ż¼½@╚Ī║═įu(p©¬ng)ār(ji©ż)īÅėŗ(j©¼)ūCō■(j©┤)Ą─ĘĮĘ©šł(q©½ng)µ£ĮėīÅėŗ(j©¼)Į╠▓─Ą┌Š┼š┬Ą┌Č■╣Ø(ji©”);

ĪĪĪĪ5.īÅėŗ(j©¼)ł¾(b©żo)Ėµ(╚ń╔ŽłD1-1)Š═╩ŪīÅėŗ(j©¼)╚╦åT░čīÅėŗ(j©¼)ĮY(ji©”)╣¹é„▀fĮoėąĻP(gu©Īn)╩╣ė├š▀����Ż¼īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─ā╚(n©©i)╚▌šł(q©½ng)µ£ĮėĮ╠▓─Ą┌25~26š┬

ĪĪĪĪ6.īÅėŗ(j©¼)Ą─▒Š┘|(zh©¼)╩Ūę╗éĆ(g©©)ŽĄĮy(t©»ng)╗»Ą─▀^│╠ĪŻ(╚ń╔ŽłD1-1)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

2009─ĻūóĢ■(hu©¼)┐╝įć┤¾ŠV(ą┬ųŲČ╚)╝░├¹Ä¤ĮŌūxĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĖ▀Ęų╝╝Ū╔Ż║ū÷ĄĮ╬ÕĮY(ji©”)║ŽĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─Ļ╚½ć°ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćą┬┐╝ŠV╚ĪŽ¹┼ąöÓŅ}ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĖ„┐Ų─┐ł¾(b©żo)┐╝ę¬³c(di©Żn)Ęų╬÷