ĪĪĪĪÜgėŁ▀M╚ļŻ║2010ūóāįĢ■ėŗĤšn│╠├Ō┘Mįć┬ĀĪĪĪĪĪĪĖ³ČÓą┼ŽóšłįLå¢Ż║┐╝įć░╔ūóāįĢ■ėŗĤšōē»

ĪĪĪĪūóāįĢ■ėŗĤīÅėŗĖ┼šō

ĪĪĪĪūóāįĢ■ėŗĤĄ─Ųį┤┼c░l(f©Ī)š╣

ĪĪĪĪūóāįĢ■ėŗĤīÅėŗŲį┤ė┌16╩└╝oęŌ┤¾└¹║Ž╗’Ų¾śI(y©©)ųŲČ╚���Ż¼ą╬│╔ė┌ėóć°╣╔Ę▌ųŲŲ¾śI(y©©)����Ż¼░l(f©Ī)š╣║══Ļ╔Ųė┌├└ć°░l(f©Ī)▀_Ą─┘Y▒Šų„┴x╩ął÷����ĪŻ

ĪĪĪĪę╗Īó╬„ĘĮūóāįĢ■ėŗĤīÅėŗĄ─«a(ch©Żn)╔·┼c░l(f©Ī)š╣

ĪĪĪĪ(ę╗)ūóāįĢ■ėŗĤīÅėŗĄ─Ųį┤

ĪĪĪĪūóāįĢ■ėŗĤīÅėŗŲį┤ė┌16╩└╝oĄ─ęŌ┤¾└¹���ĪŻ

ĪĪĪĪ╩└Įń╔ŽĄ┌ę╗éĆĢ■ėŗ┬ÜśI(y©©)łF¾w╩Ū1581─Ļäō(chu©żng)┴óĄ─═■─ß╦╣Ģ■ėŗģf(xi©”)Ģ■����ĪŻ

ĪĪĪĪ(Č■)ūóāįĢ■ėŗĤīÅėŗĄ─ą╬│╔┼c░l(f©Ī)š╣

ĪĪĪĪ18╩└╝oŽ┬░ļ╚~���Ż¼ėóć°Ą─┘Y▒Šų„┴xĮø(j©®ng)Ø·Ą├ĄĮ┴╦čĖ╦┘Ą─░l(f©Ī)š╣��Ż¼╔·«a(ch©Żn)Ą─╔ńĢ■╗»│╠Č╚┤¾┤¾╠ßĖ▀��Ż¼╣╔Ę▌ėąŽ▐╣½╦ŠĄ─┼dŲ���Ż¼╩╣╣½╦ŠĄ─╦∙ėąÖÓ║═Įø(j©®ng)ĀIÖÓ▀Mę╗▓ĮĘųļx�ĪŻ

ĪĪĪĪūóāįĢ■ėŗĤīÅėŗ«a(ch©Żn)╔·Ą─┐═ė^įŁę“╦∙ėąÖÓĮø(j©®ng)ĀIÖÓĘųļx

ĪĪĪĪūóāįĢ■ėŗĤīÅėŗ«a(ch©Żn)╔·Ą─Ī░┤▀«a(ch©Żn)ä®Ī▒╩Ū1721─Ļėóć°Ą─Ī░─Ž║Ż╣½╦Š╩┬╝■Ī▒Ż║

ĪĪĪĪ▓ķĀ¢╦╣Īż╦╣─═Ā¢╩Ū╩└Įń╔ŽĄ┌ę╗╬╗├±ķgīÅėŗ╚╦åT

ĪĪĪĪėóć°š■Ė«ė┌1844─ĻŅC▓╝┴╦ĪČ╣½╦ŠĘ©ĪĘ����Ż¼ęÄ(gu©®)Č©╣╔Ę▌╣½╦Š▒žĒÜįO▒O(ji©Īn)▓ņ╚╦Ż¼žōž¤īÅėŗ╣½╦Š┘~─┐;1845─Ļėųī”ĪČ╣½╦ŠĘ©ĪĘ▀Mąąą▐ėå��Ż¼╣╔Ę▌╣½╦Š▒žĒÜĮø(j©®ng)ČŁ╩┬ęį═ŌĄ─╚╦åTīÅėŗ

ĪĪĪĪ1853─Ļ╠KĖ±╠mÉ█ČĪ▒żĢ■ėŗĤģf(xi©”)Ģ■����Ż¼╩└Įń╔ŽĄ┌ę╗éĆūóāįĢ■ėŗĤīŻśI(y©©)łF¾w

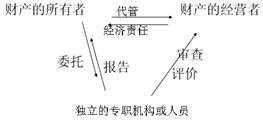

ĪĪĪĪ(╚²)ūóāįĢ■ėŗĤīÅėŗÅ─ą╬│╔ĄĮ░l(f©Ī)š╣Įø(j©®ng)Üv┴╦įö╝ÜīÅėŗļAČ╬Īó┘Y«a(ch©Żn)žōé∙▒ĒīÅėŗļAČ╬��ĪóĢ■ėŗł¾▒ĒīÅėŗļAČ╬���ĪŻ

| ļAČ╬ |

Ģrķg |

╠ž³c |

ł¾Ėµ╩Ūė├╚╦ |

| ī”Ž¾ |

─┐Ą─ |

ĘĮĘ© |

| ėó╩Įįö╝ÜīÅėŗ |

1844─ĻĄĮ20╩└╝o│§ |

Ģ■ėŗ┘~▓Š |

▓ķÕeĘ└▒ū |

įö╝ÜīÅėŗ |

╣╔¢| |

| ├└╩Į┘Y«a(ch©Żn)žōé∙▒ĒīÅėŗ |

20╩└╝o│§ĄĮ20╩└╝o30─Ļ┤·│§ |

Ģ■ėŗ┘~─┐╝░┘Y«a(ch©Żn)žōé∙▒Ē |

┼ąöÓŲ¾śI(y©©)ą┼ė├ĀŅør |

Å─įö╝ÜīÅėŗ│§▓Į▐DŽ“│ķśėīÅėŗ |

╣╔¢|�Īóé∙ÖÓ╚╦ |

| Ģ■ėŗł¾▒ĒīÅėŗ |

20╩└╝o30-40─Ļ┤· |

╚½▓┐Ģ■ėŗł¾▒Ē╝░ŽÓĻPžöäš┘Y┴Ž |

ī”Ģ■ėŗł¾▒Ē░l(f©Ī)▒ĒīÅėŗęŌęŖ |

£yįćŽÓĻPĄ─ā╚(n©©i)▓┐┐žųŲ�Ż¼▓óÅVĘ║▓╔ė├│ķśėīÅėŗ |

╔ńĢ■╣½▒Ŗ |

ĪĪĪĪ(╦─)ūóāįĢ■ėŗĤīÅėŗ░l(f©Ī)š╣Üv│╠Ą─åó╩Š

ĪĪĪĪ1�ĪóūóāįĢ■ėŗĤ«a(ch©Żn)╔·Ą─ų▒ĮėįŁę“╩Ūžö«a(ch©Żn)╦∙ėąÖÓ║═Įø(j©®ng)ĀIÖÓĄ─Ęųļx

ĪĪĪĪ2����ĪóūóāįĢ■ėŗĤīÅėŗę¬▀mæ¬╔╠ŲĘĮø(j©®ng)Ø·Ą─░l(f©Ī)š╣

ĪĪĪĪ3ĪóūóāįĢ■ėŗĤīÅėŗŠ▀ėą¬Ü┴ó���Īó┐═ė^����Īó╣½š²Ą─╠žąį

ĪĪĪĪŽÓĻP═Ų╦]Ż║

2010─ĻūóĢ■┐╝įćéõ┐╝ųĖī¦Ż║’LļUįu╣└▀^│╠┐éĮYĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010─ĻūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘėóšZ▌oī¦ųv┴x(2)