ĄĄĄĄ”ÚÒ»č(jišŠ) ŚąÔțÓÌ(zhšȘ)I(yšš)Ê(zhšłn)tœšÔO(shšš)Çér

ĄĄĄĄÒ»��ĄąŚąÔțÓÌ(zhšȘ)I(yšš)Ê(zhšłn)tÖƶÈvłÌ

ĄĄĄĄ¶ț����ĄąŚąÔțÓÌ(zhšȘ)I(yšš)Ê(zhšłn)tÈĄ”Ă”ÄłÉŸÍ

ĄĄĄĄÈꥹŚąÔțÓÌ(zhšȘ)I(yšš)Ê(zhšłn)tówÏ”

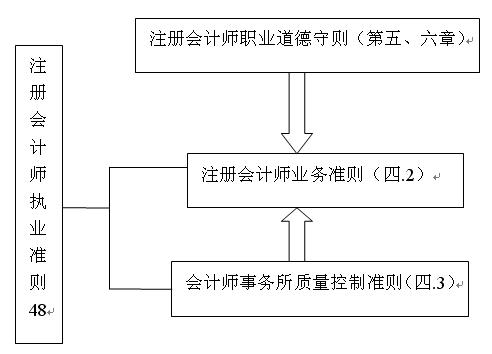

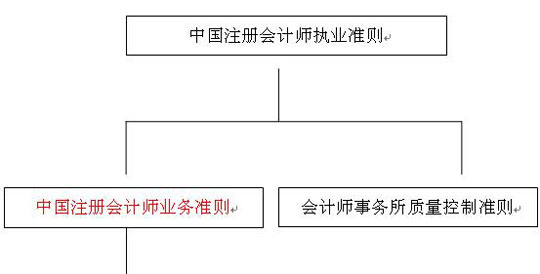

ĄĄĄĄ(Ò»)ÖĐűŚąÔțÓÌ(zhšȘ)I(yšš)Ê(zhšłn)tówÏ”(ÈçÏÂD4-1șÍD4-2)

ĄĄĄĄD4-1 ÖĐűŚąÔțÓÌ(zhšȘ)I(yšš)Ê(zhšłn)tówÏ”

ĄĄĄĄD4-2 ÖĐűŚąÔțÓÌ(zhšȘ)I(yšš)Ê(zhšłn)tówÏ”

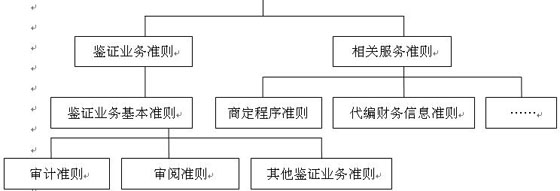

ĄĄĄĄèbŚCI(yšš)Ő(wšŽ)Ê(zhšłn)tÓÉèbŚCI(yšš)Ő(wšŽ)»ù±ŸÊ(zhšłn)tœy(tšŻng)îI(lš«ng)���ŁŹ°ŽŐŐèbŚCI(yšš)Ő(wšŽ)Ìá詔ıŁŚCłÌ¶ÈșÍèbŚCŠÏó”ÄȻ͏��ŁŹ·ÖéÖĐűŚąÔțÓÓÊ(zhšłn)t��ĄąÖĐűŚąÔțÓéÊ(zhšłn)tșÍÖĐűŚąÔțÓÆäËûèbŚCI(yšš)Ő(wšŽ)Ê(zhšłn)t(ÒÔÏ·Öeș·QÓÊ(zhšłn)t���ĄąéÊ(zhšłn)tșÍÆäËûèbŚCI(yšš)Ő(wšŽ)Ê(zhšłn)t)��ĄŁÆäÖĐ��ŁŹÓÊ(zhšłn)tÊÇŐûÌ(zhšȘ)I(yšš)Ê(zhšłn)tówÏ””ÄșËĐÄ�����ĄŁ(ÔÚŚöÓI(yšš)Ő(wšŽ)r�����ŁŹÊŚÏÈÒȘŚńÊŰèbŚCI(yšš)Ő(wšŽ)Ê(zhšłn)t���ŁŹßÒȘŚńÊŰÓÊ(zhšłn)t)

ĄĄĄĄÓÊ(zhšłn)tÓĂÒÔÒ(guš©)·¶ŚąÔțÓÌ(zhšȘ)ĐĐvÊ·ŰŐ(wšŽ)ĐĆÏą”ÄÓI(yšš)Ő(wšŽ)���ĄŁÔÚÌáč©Ó·țŐ(wšŽ)r����ŁŹŚąÔțÓŠËùÓĐĆÏąÊÇ·ńČ»ŽæÔÚÖŰŽóćeóÌáč©șÏÀí±ŁŚC��ŁŹČąÒÔ·eO·œÊœÌáłöœY(jišŠ)ŐĄŁ

ĄĄĄĄéÊ(zhšłn)tÓĂÒÔÒ(guš©)·¶ŚąÔțÓÌ(zhšȘ)ĐĐvÊ·ŰŐ(wšŽ)ĐĆÏą”ÄéI(yšš)Ő(wšŽ)�ĄŁÔÚÌáč©é·țŐ(wšŽ)rŁŹŚąÔțÓŠËùéĐĆÏąÊÇ·ńČ»ŽæÔÚÖŰŽóćeóÌáč©ÓĐÏȚ±ŁŚC�����ŁŹČąÒÔÏûO·œÊœÌáłöœY(jišŠ)Ő�����ĄŁ

ĄĄĄĄÆäËûèbŚCI(yšš)Ő(wšŽ)Ê(zhšłn)tÓĂÒÔÒ(guš©)·¶ŚąÔțÓÌ(zhšȘ)ĐĐvÊ·ŰŐ(wšŽ)ĐĆÏąÓ»ò?qš±)éÒÔÍâ”ÄÆäËûèbŚCI(yšš)Ő(wšŽ)���ŁŹžùț(jšŽ)èbŚCI(yšš)Ő(wšŽ)”ÄĐÔÙ|(zhšŹ)șÍI(yšš)Ő(wšŽ)Œs¶š”ÄÒȘÇó��ŁŹÌáč©ÓĐÏȚ±ŁŚC»òșÏÀí±ŁŚC��ĄŁ

ĄĄĄĄÏàêP(gušĄn)·țŐ(wšŽ)Ê(zhšłn)tÓĂÒÔÒ(guš©)·¶ŚąÔțÓŽúŸŰŐ(wšŽ)ĐĆÏą�����ĄąÌ(zhšȘ)ĐĐÉ̶šłÌĐò��ŁŹÌáč©čÜÀíŚÉÔ”ÈÆäËû·țŐ(wšŽ)����ĄŁÔÚÌáč©ÏàêP(gušĄn)·țŐ(wšŽ)rŁŹŚąÔțÓČ»Ìáč©ÈÎșÎłÌ¶È”Ä±ŁŚC����ĄŁ

ĄĄĄĄÙ|(zhšŹ)ÁżżŰÖÆÊ(zhšłn)tÓĂÒÔÒ(guš©)·¶țÓÊÂŐ(wšŽ)ËùÔÚÌ(zhšȘ)ĐĐžśîI(yšš)Ő(wšŽ)rȘ(yš©ng)ź(dšĄng)ŚńÊŰ”ÄÙ|(zhšŹ)ÁżżŰÖÆŐțČßșÍłÌĐòŁŹÊÇŠțÓÊÂŐ(wšŽ)ËùÙ|(zhšŹ)ÁżżŰÖÆÌáłö”ÄÖƶÈÒȘÇó���ĄŁ

ĄĄĄĄÏàêP(gušĄn)ÍÆË]Łș

ó2010ŚąțŐnłÌ ËÍ09ŐnłÌ+100ÔȘÄ���ŁżŒżšĄĄĄĄĄĄĄĄĄĄĄĄĄĄ

2010ÄêŚąÔțÓžśżÆÄżóżŒ”ÄÒâÒșÍœšŚhĄĄĄĄĄĄĄĄĄĄĄĄĄĄ

ŚąÔțÓżŒÔżÆÄżóżŒëyÒŚłÌ¶ÈŒ°óżŒŚąÒâÊÂíĄĄĄĄĄĄĄĄĄĄĄĄĄĄ

2010ŚąțÍ(fšŽ)Á(xšȘ)íĐò°ČĆĆŒ°Áă»ù”A(chšł)żŒÉúW(xušŠ)Á(xšȘ)ÓĄĄĄĄĄĄĄĄĄĄĄĄĄĄ

2010ŚąțżŒÔżÆÄżÌŰücŒ°Áă»ù”A(chšł)żŒÉúóżŒČßÂÔ