ĪĪĪĪ(╦─)ĶbūCśI(y©©)äš(w©┤)Ą──┐ś╦(bi©Īo)(└ĒĮŌ)

ĪĪĪĪČ■�����ĪóśI(y©©)äš(w©┤)│ąĮė

ĪĪĪĪÅ─Ž┬├µķ_╩╝╩Ūī”ĶbūCśI(y©©)äš(w©┤)5ę¬╦žĄ─Ęųäešf├„(╚²Ī¬Ī¬Ų▀P50-61)

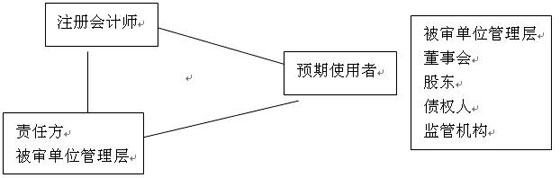

ĪĪĪĪ╚²�ĪóĶbūCśI(y©©)äš(w©┤)Ą─╚²ĘĮĻP(gu©Īn)ŽĄ

ĪĪĪĪ(ę╗)╚²ĘĮĻP(gu©Īn)ŽĄĖ┼╩÷(┼ąöÓŅ})

ĪĪĪĪĶbūCśI(y©©)äš(w©┤)╔µ╝░Ą─╚²ĘĮĻP(gu©Īn)ŽĄ╚╦░³└©ūóāįĢ■ėŗ(j©¼)Ĥ��Īóž¤(z©”)╚╬ĘĮ║═ŅA(y©┤)Ų┌╩╣ė├š▀�ĪŻž¤(z©”)╚╬ĘĮ┼cŅA(y©┤)Ų┌╩╣ė├š▀┐╔─▄╩Ū═¼ę╗ĘĮ���Ż¼ę▓┐╔─▄▓╗╩Ū═¼ę╗ĘĮ���ĪŻž¤(z©”)╚╬ĘĮę▓Ģ■│╔×ķŅA(y©┤)Ų┌╩╣ė├š▀ų«ę╗Ż¼Ą½▓╗╩Ū╬®ę╗Ą─ŅA(y©┤)Ų┌╩╣ė├š▀���ĪŻ(└²╚ń�����Ż¼žö(c©ói)äš(w©┤)ł¾▒ĒīÅėŗ(j©¼)��Ż¼ž¤(z©”)╚╬ĘĮ╩Į▒╗īÅå╬╬╗╣▄└Ēīė�����Ż¼▒╗īÅå╬╬╗╣▄└Ēīė╩ŪŅA(y©┤)Ų┌╩╣ė├š▀��Ż¼Ą½ŅA(y©┤)Ų┌╩╣ė├š▀═¼Ģr░³└©Ų¾śI(y©©)╣╔¢|�����Īóé∙ÖÓ(qu©ón)╚╦�Īó▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u))

ĪĪĪĪ╚²ĘĮų«ķgĄ─ĻP(gu©Īn)ŽĄ╩ŪŻ¼ūóāįĢ■ėŗ(j©¼)Ĥī”ė╔ž¤(z©”)╚╬ĘĮžō(f©┤)ž¤(z©”)Ą─ĶbūCī”Ž¾╗“ĶbūCī”Ž¾ą┼Žó╠ß│÷ĮY(ji©”)šō����Ż¼ęįį÷ÅŖ(qi©óng)│²ž¤(z©”)╚╬ĘĮų«═ŌĄ─ŅA(y©┤)Ų┌╩╣ė├š▀ī”ĶbūCī”Ž¾ą┼ŽóĄ─ą┼╚╬│╠Č╚��ĪŻ

ĪĪĪĪ╩Ūʱ┤µį┌╚²ĘĮĻP(gu©Īn)ŽĄ╚╦╩Ū┼ąöÓ─│ĒŚ(xi©żng)śI(y©©)äš(w©┤)╩Ūʱī┘ė┌ĶbūCśI(y©©)äš(w©┤)Ą─ųžę¬ś╦(bi©Īo)£╩(zh©│n)ų«ę╗����ĪŻ╚ń╣¹─│ĒŚ(xi©żng)śI(y©©)äš(w©┤)▓╗┤µį┌│²ž¤(z©”)╚╬ĘĮų«═ŌĄ─Ųõ╦¹ŅA(y©┤)Ų┌╩╣ė├š▀Ż¼─Ū├┤įōśI(y©©)äš(w©┤)▓╗śŗ(g©░u)│╔ę╗ĒŚ(xi©żng)ĶbūCśI(y©©)äš(w©┤)����ĪŻ

ĪĪĪĪĶbūCśI(y©©)äš(w©┤)▀ĆĢ■╔µ╝░ĄĮ╬»═ą╚╦Ż¼Ą½╬»═ą╚╦▓╗╩Ūå╬¬Ü(d©▓)┤µį┌Ą─ę╗ĘĮ���Ż¼╬»═ą╚╦═©│Ż╩ŪŅA(y©┤)Ų┌╩╣ė├š▀ų«ę╗����Ż¼╬»═ą╚╦ę▓┐╔─▄ė╔ž¤(z©”)╚╬ĘĮō·(d©Īn)╚╬�ĪŻ(Ńyąą┘J┐ŅīÅėŗ(j©¼))

ĪĪĪĪ(Č■)ūóāįĢ■ėŗ(j©¼)Ĥ

ĪĪĪĪūóāįĢ■ėŗ(j©¼)ĤŻ¼╩ŪųĖ╚ĪĄ├ūóāįĢ■ėŗ(j©¼)ĤūCĢ°▓óį┌Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙ł╠(zh©¬)śI(y©©)Ą─╚╦åT��Ż¼ėąĢrę▓ųĖŲõ╦∙į┌Ą─Ģ■ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙ĪŻ

ĪĪĪĪ(╚²)ž¤(z©”)╚╬ĘĮ

ĪĪĪĪī”ž¤(z©”)╚╬ĘĮĄ─ĮńČ©┼c╦∙ł╠(zh©¬)ąąĶbūCśI(y©©)äš(w©┤)Ą─ŅÉą═ėąĻP(gu©Īn)����ĪŻž¤(z©”)╚╬ĘĮ╩ŪųĖŽ┬┴ąĮM┐Ś╗“╚╦åTŻ║

ĪĪĪĪ1.į┌ų▒Įėł¾ĖµśI(y©©)äš(w©┤)ųąŻ¼ī”ĶbūCī”Ž¾žō(f©┤)ž¤(z©”)Ą─ĮM┐Ś╗“╚╦åT�����ĪŻ

ĪĪĪĪ2.į┌╗∙ė┌ž¤(z©”)╚╬ĘĮšJ(r©©n)Č©Ą─śI(y©©)äš(w©┤)ųą��Ż¼ī”ĶbūCī”Ž¾ą┼Žóžō(f©┤)ž¤(z©”)▓ó┐╔─▄═¼Ģrī”ĶbūCī”Ž¾žō(f©┤)ž¤(z©”)Ą─ĮM┐Ś╗“╚╦åT�����ĪŻ

ĪĪĪĪž¤(z©”)╚╬ĘĮ┐╔─▄╩ŪĶbūCśI(y©©)äš(w©┤)Ą─╬»═ą╚╦����Ż¼ę▓┐╔─▄▓╗╩Ū╬»═ą╚╦ĪŻ

ĪĪĪĪūóāįĢ■ėŗ(j©¼)Ĥ═©│Ż╠ßšłž¤(z©”)╚╬ĘĮ╠ß╣®Ģ°├µ┬Ģ├„�����Ż¼▒Ē├„ž¤(z©”)╚╬ĘĮęč░┤šš╝╚Č©ś╦(bi©Īo)£╩(zh©│n)ī”ĶbūCī”Ž¾▀M(j©¼n)ąąįuār╗“ėŗ(j©¼)┴┐���Ż¼¤ošōįō┬Ģ├„╩Ūʱ─▄×ķŅA(y©┤)Ų┌╩╣ė├š▀½@╚Ī�ĪŻį┌╗∙ė┌ž¤(z©”)╚╬ĘĮšJ(r©©n)Č©Ą─śI(y©©)äš(w©┤)ųąŻ¼ūóāįĢ■ėŗ(j©¼)Ĥī”ž¤(z©”)╚╬ĘĮšJ(r©©n)Č©│÷Š▀ĶbūCł¾Ėµ�����Ż¼ž¤(z©”)╚╬ĘĮ═©│ŻĢ■╠ß╣®ėąĻP(gu©Īn)║╦šJ(r©©n)Č©Ą─Ģ°├µ┬Ģ├„����ĪŻį┌ų▒Įėł¾ĖµśI(y©©)äš(w©┤)ųą���Ż¼«ö(d©Īng)╬»═ą╚╦┼cž¤(z©”)╚╬ĘĮ▓╗╩Ū═¼ę╗ĘĮĢr�Ż¼ūóāįĢ■ėŗ(j©¼)Ĥ┐╔─▄¤oĘ©½@╚Ī┤╦ŅÉĢ°├µ┬Ģ├„�ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ł¾2010ūóĢ■šn│╠ ╦═09šn│╠+100į¬─Ż┐╝┐©ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010─ĻūóāįĢ■ėŗ(j©¼)ĤĖ„┐Ų─┐ł¾┐╝Ą─ęŌęŖ║═Į©ūhĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

ūóāįĢ■ėŗ(j©¼)Ĥ┐╝įć┐Ų─┐ł¾┐╝ļyęū│╠Č╚╝░ł¾┐╝ūóęŌ╩┬ĒŚ(xi©żng)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010ūóĢ■Å═(f©┤)┴Ģ(x©¬)Ēśą“░▓┼┼╝░┴Ń╗∙ĄA(ch©│)┐╝╔·īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

2010ūóĢ■┐╝įć┐Ų─┐╠ž³c(di©Żn)╝░┴Ń╗∙ĄA(ch©│)┐╝╔·ł¾┐╝▓▀┬į