ĪĪĪĪ╦─���Īó│¼│÷╣▄└Ēīėįu(p©¬ng)╣└Ų┌ķgĄ─╩┬ĒŚ(xi©żng)╗“Ūķør

ĪĪĪĪūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)įā(x©▓n)å¢(w©©n)╣▄└Ēīė╩Ūʱų¬Žż│¼│÷įu(p©¬ng)╣└Ų┌ķgĄ─��Īó┐╔─▄ī¦(d©Żo)ų┬ī”(du©¼)│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)─▄┴”«a(ch©Żn)╔·ųž┤¾ę╔æ]Ą─╩┬ĒŚ(xi©żng)╗“Ūķøręį╝░ŽÓĻP(gu©Īn)Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)����ĪŻ│²īŹ(sh©¬)╩®įā(x©▓n)å¢(w©©n)│╠ą“═Ō���Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥø](m©”i)ėąž¤(z©”)╚╬įO(sh©©)ėŗ(j©¼)Ųõ╦¹īÅėŗ(j©¼)│╠ą“���Ż¼ęį£y(c©©)įć╩Ūʱ┤µį┌│¼│÷įu(p©¬ng)╣└Ų┌ķgĄ─Īó┐╔─▄ī¦(d©Żo)ų┬ī”(du©¼)│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)─▄┴”«a(ch©Żn)╔·ųž┤¾ę╔æ]Ą─╩┬ĒŚ(xi©żng)╗“Ūķøręį╝░ŽÓĻP(gu©Īn)Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)���ĪŻ

ĪĪĪĪūóęŌŻ║

ĪĪĪĪų╗ėą«ö(d©Īng)┤µį┌│õĘųūCō■(j©┤)▒Ē├„│¼│÷įu(p©¬ng)╣└Ų┌ķgĄ─ėąĻP(gu©Īn)╩┬ĒŚ(xi©żng)╗“Ūķørī”(du©¼)▒╗īÅėŗ(j©¼)å╬╬╗Ą─│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)─▄┴”Š▀ėąųž┤¾ė░ĒæĢr(sh©¬)�Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ▓┼ėą▒žę¬▓╔╚Ī▀M(j©¼n)ę╗▓Į┤ļ╩®ĪŻ

ĪĪĪĪ╬Õ��Īó▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“

ĪĪĪĪ«ö(d©Īng)ūR(sh©¬)äe│÷┐╔─▄ī¦(d©Żo)ų┬ī”(du©¼)│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)─▄┴”«a(ch©Żn)╔·ųž┤¾ę╔æ]Ą─╩┬ĒŚ(xi©żng)╗“ŪķørĢr(sh©¬)��Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)īŹ(sh©¬)╩®Ą─▀M(j©¼n)ę╗▓ĮīÅėŗ(j©¼)│╠ą“░³└©Ż║Å═(f©┤)║╦╣▄└Ēīė╠ß│÷Ą─æ¬(y©®ng)ī”(du©¼)ėŗ(j©¼)äØ;īŹ(sh©¬)╩®ŽÓĻP(gu©Īn)īÅėŗ(j©¼)│╠ą“;╚ĪĄ├╣▄└Ēīė┬Ģ├„����ĪŻ

ĪĪĪĪūóęŌŻ║

ĪĪĪĪė╔ė┌╣▄└ĒīėŠ═│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)─▄┴”Č°╠ß│÷Ą─æ¬(y©®ng)ī”(du©¼)ėŗ(j©¼)äØ║═Ųõ╦¹ŠÅĮŌ┤ļ╩®ČÓŽĄ╗∙ė┌╝┘įO(sh©©)╗∙ĄA(ch©│)ų«╔ŽŻ¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)Ģr(sh©¬)��Ż¼╚ĪĄ├Ą─īÅėŗ(j©¼)ūCō■(j©┤)ČÓ×ķšf(shu©Ł)Ę■ąįČ°ĘŪĮY(ji©”)šōąįĄ─����Ż¼ę“┤╦����Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)Ž“╣▄└Ēīė½@╚ĪėąĻP(gu©Īn)æ¬(y©®ng)ī”(du©¼)ėŗ(j©¼)äØĄ─Ģ°(sh©▒)├µ┬Ģ├„�����ĪŻ

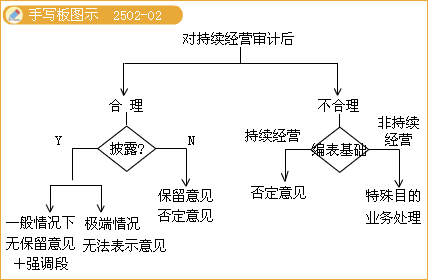

ĪĪĪĪ┴∙���ĪóīÅėŗ(j©¼)ĮY(ji©”)šō┼cł¾(b©żo)Ėµ

ĪĪĪĪūóęŌŻ║

ĪĪĪĪ╚ń╣¹╣▄└ĒīėŠ▄Į^ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ─ę¬Ū¾����Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)įu(p©¬ng)ār(ji©ż)į┌╣▄└ĒīėŠ▄Į^įu(p©¬ng)╣└╗“čė╔ņįu(p©¬ng)╣└Ų┌ķgĄ─ŪķørŽ┬╦∙╚ĪĄ├Ą─īÅėŗ(j©¼)ūCō■(j©┤)Ą─│õĘųąį║═▀m«ö(d©Īng)ąįŻ¼┼ąöÓīÅėŗ(j©¼)ĘČć·╩▄ĄĮŽ▐ųŲĄ─│╠Č╚���Ż¼▓ó┐╝æ]│÷Š▀īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─ęŌęŖ(ji©żn)ŅÉ(l©©i)ą═�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xŅ}Ī┐į┌Ž┬┴ą╩┬ĒŚ(xi©żng)ųą����Ż¼ūŅ┐╔─▄ę²Ųūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥī”(du©¼)│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)─▄┴”«a(ch©Żn)╔·ę╔æ]Ą─╩Ū(ĪĪ)����ĪŻ

ĪĪĪĪA.ę“ć└(y©ón)ųž▀`Ę©▒╗╠ÄęįŠ▐Ņ~┴P┐Ņ

ĪĪĪĪB.╗I┘Y╗Ņäė(d©░ng)«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐×ķžō(f©┤)öĄ(sh©┤)

ĪĪĪĪC.ęį╣╔Ų▒╣╔└¹╠µ┤·¼F(xi©żn)Į╣╔└¹

ĪĪĪĪD.┤µį┌ųž┤¾ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗A

ĪĪĪĪĪŠ└²Ņ}2Īżå╬▀xŅ}Ī┐į┌Ž┬┴ąīÅėŗ(j©¼)│╠ą“ųąŻ¼ūŅėąų·ė┌ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤūR(sh©¬)äeī”(du©¼)│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)─▄┴”«a(ch©Żn)╔·ųž┤¾ę╔æ]Ą─╩┬ĒŚ(xi©żng)║═ŪķørĄ─╩Ū(ĪĪ)�ĪŻ

ĪĪĪĪA.Öz▓ķ╣╠Č©┘Y«a(ch©Żn)╦∙ėąÖÓ(qu©ón)ūC├„Ż¼ūCīŹ(sh©¬)╩Ūʱīó╣╠Č©┘Y«a(ch©Żn)ū„×ķĄųč║ŲĘ

ĪĪĪĪB.Ž“▒╗īÅėŗ(j©¼)å╬╬╗Ą─┬╔Ĥ║»ūC���Ż¼┤_šJ(r©©n)ę“?q©▒)”═ŌŠ▐Ņ~ō·(d©Īn)▒ŻĄ╚╗“ėą╩┬ĒŚ(xi©żng)ę²░l(f©Ī)Ą─╗“ėąžō(f©┤)é∙

ĪĪĪĪC.īó├½└¹┬╩┼c═¼ąąśI(y©©)ŲĮŠ∙╦«ŲĮ▀M(j©¼n)ąą▒╚▌^��Ż¼┤_šJ(r©©n)╩š╚ļ�Īó│╔▒Š╩Ūʱ║Ž└Ē

ĪĪĪĪD.▒O(ji©Īn)▒P(p©ón)┤µžø����Ż¼┤_šJ(r©©n)┤µžø╩Ūʱ┤µį┌

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╚ń╣¹▒╗īÅėŗ(j©¼)å╬╬╗┤µį┌Š▐Ņ~ī”(du©¼)═Ōō·(d©Īn)▒ŻŻ¼ęŌ╬Čų°▒╗īÅėŗ(j©¼)å╬╬╗┐╔─▄├µ┼Rųž┤¾Ą─é∙äš(w©┤)ŪÕāö▀BĦž¤(z©”)╚╬╗“Ųõ╦¹āöĖČž¤(z©”)╚╬�Ż¼ę╗Ą®▀@ą®╗“ėąžō(f©┤)é∙▐D(zhu©Żn)╗»×ķīŹ(sh©¬)ļHōp╩¦Ż¼┐╔─▄ī¦(d©Żo)ų┬▒╗īÅėŗ(j©¼)å╬╬╗Ą─│ų└m(x©┤)Įø(j©®ng)ĀI(y©¬ng)─▄┴”┤µį┌ųž┤¾Ą─▓╗┤_Č©ąį���Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)įōŽ“▒╗īÅėŗ(j©¼)å╬╬╗Ą─┬╔Ĥ║»ūC╩Ūʱ┤µį┌ę“?q©▒)”═ŌŠ▐Ņ~ō·(d©Īn)▒ŻĄ╚╗“ėą╩┬ĒŚ(xi©żng)ę²░l(f©Ī)Ą─╗“ėąžō(f©┤)é∙����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2011ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĢr(sh©¬)ķgŻ║9į┬17╚šų┴18╚š

ĪĪĪĪ2011ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠVģR┐é(īŻ(zhu©Īn)śI(y©©)ļAČ╬+ŠC║ŽļAČ╬)

ĪĪĪĪ2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘļSš┬ŠÜ┴Ģ(x©¬)ģR┐é

ĪĪĪĪ┐╝╔·▒žūxŻ║2011─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĖ▀Ęų╝╝Ū╔ģR┐é