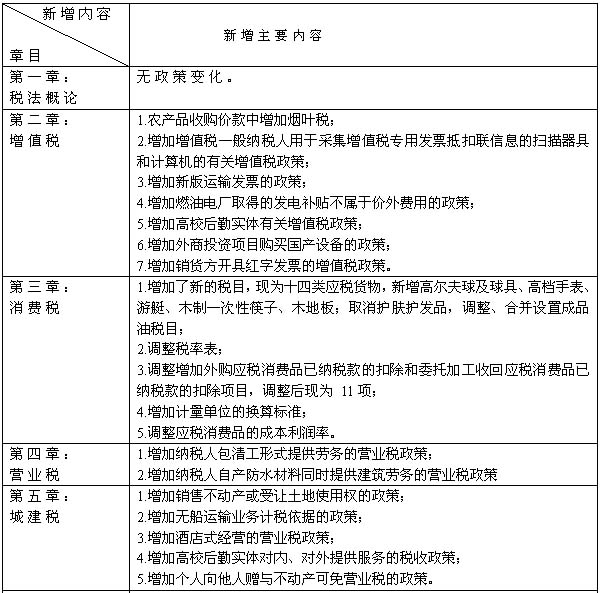

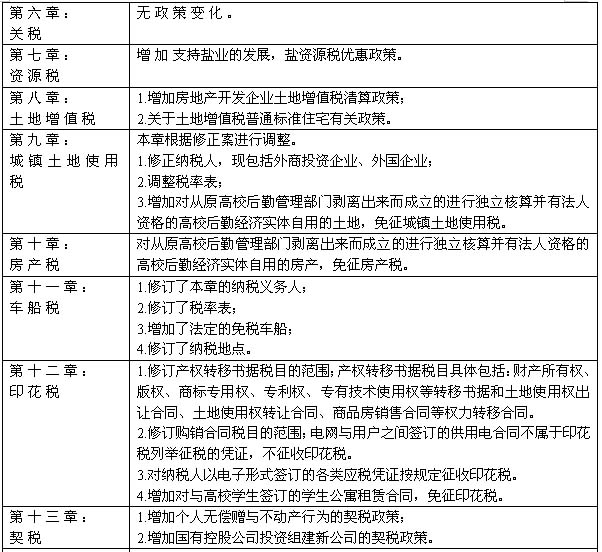

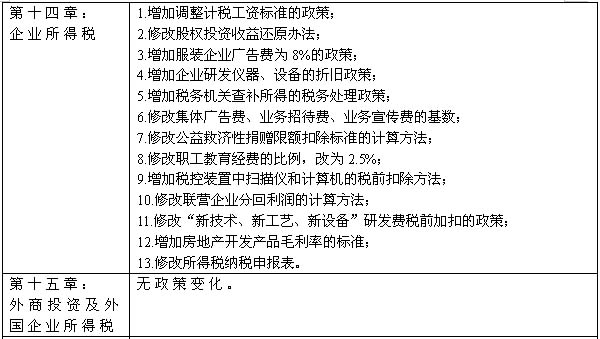

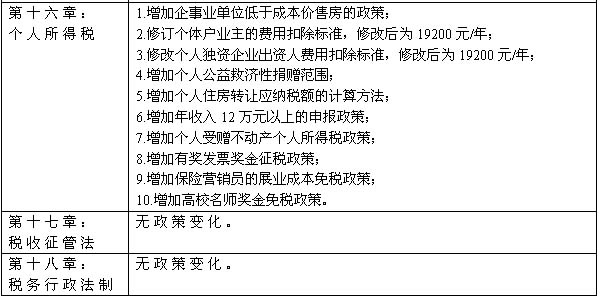

ĪČČÉĘ©ĪĘīW┴ĢĘĮĘ©╝░æ¬įć╝╝Ū╔

ū„š▀Ż║└Ņ╬─

ūóāįĢ■ėŗĤĪČČÉĘ©ĪĘ┐╝įć2002─Ļ╚½ć°║ŽĖ±┬╩11.65%��Ż¼▒▒Š®║ŽĖ±┬╩13.52%����Ż╗2003─Ļ╚½ć°║ŽĖ±┬╩12.01%Ż¼▒▒Š®║ŽĖ±┬╩13.81%���Ż╗2004─Ļ╚½ć°║ŽĖ±┬╩11.44%����Ż¼▒▒Š®║ŽĖ±┬╩12.3%Ż¼2005─Ļ╚½ć°║ŽĖ±┬╩18.19%�Ż¼▒▒Š®║ŽĖ±┬╩20.13%Ż╗2006─Ļ╚½ć°║ŽĖ±┬╩17.34%��Ż¼▒▒Š®║ŽĖ±┬╩21.4%��Ż¼▒╚╔Žę╗─ĻĖ▀4.06%����ĪŻ

Į³ā╔─ĻüĒŻ¼ĪČČÉĘ©ĪĘ║ŽĖ±┬╩ļm╚╗Ų½Ą═����Ż¼Ą½ļyČ╚▒╚▌^ĘĆ(w©¦n)Č©ĪŻ

ę╗���ĪóĪČČÉĘ©ĪĘĮ╠▓─╗∙▒ŠĮYśŗ║═▒Š─Ļų„ę¬ā╚╚▌ūā╗»

2007─ĻĪČČÉĘ©ĪĘĮ╠▓─┼c2006─ĻŽÓ▒╚Ż¼š¹¾wĮYśŗ╬┤░l(f©Ī)╔·š{š¹��Ż¼╚į╚╗╩Ū╩«░╦š┬Ą─ā╚╚▌�����Ż╗Ą½į÷ųĄČÉ�����ĪóŽ¹┘MČÉĪóĀIśI(y©©)ČÉ�����ĪóŲ¾śI(y©©)╦∙Ą├ČÉ�����ĪóéĆ╚╦╦∙Ą├ČÉČ╝ča│õį÷╝ė┴╦ę╗ą®ą┬Ą─ęÄ(gu©®)Č©�Ż¼▀@ą®ča│õęÄ(gu©®)Č©ī”ė┌ĪČČÉĘ©ĪĘ┐╝įćĄ─ėŗ╦ŃŅ}║═ŠC║ŽŅ}ėąųžę¬ė░ĒæŻ¼╠žäe╩ŪŲ¾śI(y©©)╦∙Ą├ČÉ╔Ļł¾▒ĒĄ─Ė─ūā����Ż¼ī”Į±─ĻŲ¾śI(y©©)╦∙Ą├ČÉė░Ēæ▌^┤¾Ż¼┐╝╔·ę¬╠žäeĮoėĶųžęĢ��Ż╗Ą½╩Ū����Ż¼╬ęšJ×ķĮ±─Ļą┬į÷ā╚╚▌▓ó▓╗Ģ■╩╣ČÉĘ©┐╝įćĄ─ļyČ╚▌^═∙─Ļėą▌^┤¾╠ßĖ▀ĪŻį┌ļyČ╚Ą─░č╬š╔Ž�����Ż¼æ¬«öęį2002Īó2003║═2004─Ļ┐╝Ņ}ļyČ╚×ķ£╩����Ż¼▌^×ķ═ū«öŻ¼ļyČ╚▓╗Ģ■┤¾Ę∙╠ßĖ▀┴╦�����ĪŻ▒Ż│ų15%Ī½20%Ą─║ŽĖ±┬╩▀Ć╩Ū▀mČ╚Ą─����ĪŻ

2007─ĻĖ„š┬╣Ø(ji©”)ā╚╚▌Ą─ų„ꬹ▐ėå║═ūā╗»ĘĮ├µ╚ńŽ┬▒ĒŻ║

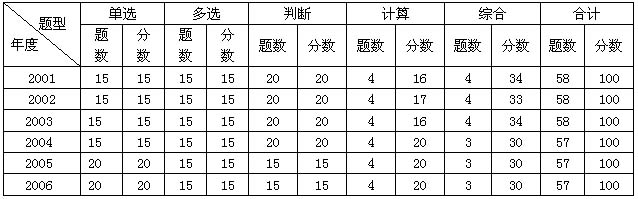

Č■Īó ĪČČÉĘ©ĪĘ┐╝įć├³Ņ}╠ž³cĘų╬÷

Ż©ę╗Ż® Å─Üv─Ļ┐╝įćŅ}ą═╝░ŲõĘųųĄĘų▓╝┐┤ĪČČÉĘ©ĪĘ├³Ņ}ĘĮŽ“

Å─╔Ž▒Ē┐╔ęį┐┤│÷����Ż¼┐é¾w╔Ž┐┤Ż¼┐═ė^Ņ}Ż©å╬ĒŚ▀xō±Ņ}���ĪóČÓĒŚ▀xō±Ņ}���Īó┼ąöÓŅ}Ż®┼cų„ė^Ņ}Ż©ėŗ╦ŃŅ}�����ĪóŠC║ŽŅ}Ż®▒╚└²×ķĖ„š╝50%Ż¼Ņ}┴┐┤¾���Ż¼╣▓ėŗ58Ņ}��Ż¼Į³ā╔─Ļ┬įėąūā╗»����ĪŻų„ė^Ņ}╣▓7Ī½8Ņ}�����Ż¼ŲõśI(y©©)äš┴┐┤¾�����Ż¼ŠC║ŽąįÅŖ�����Ż¼īŹäš▓┘ū„ąįį÷╝ė��Ż¼Ą½ļyČ╚▒╚▌^ĘĆ(w©¦n)Č©�����Ż╗ų„ė^Ņ}┴┐įĮ╔┘Ż¼ŠC║ŽąįįĮÅŖ����Ż¼ļyČ╚ę▓Š═įĮ┤¾Ī���Ż┐╝Ņ}┼c«öŪ░ć°╝ę║Ļė^š■▓▀╝░žöäšĢ■ėŗėą╦∙ĮY║Ž��Ż╗ąĪČÉĘN┼c╦∙Ą├ČÉĮY║Ž├³Ņ}����Ż╗ĀIśI(y©©)ČÉ����ĪóŽ¹┘MČÉŅ}┴┐ėą╦∙į÷╝ėĪŻ

Ż©Č■Ż®Å─Į³╚²─ĻĖ„š┬┐═ė^Ņ}����Īóų„ė^Ņ}ĘųųĄ┐┤Ė„š┬│÷Ņ}▒╚ųž

Į³╚²─ĻĖ„š┬┐═ė^Ņ}Īóų„ė^Ņ}ĘųųĄŪķør╚ńŽ┬▒ĒŻ║

Å─╔Ž▒ĒĘųųĄĮy(t©»ng)ėŗ┐┤�Ż¼ų„ė^Ņ}║═┐═ė^Ņ}Ė„š╝50%Ż¼┐═ė^Ņ}╩Ū├┐ę╗š┬Č╝ėą┐╝Ņ}�����Ż¼Č°ų„ė^Ņ}ät╩Ūųž³c═╗│÷���Ż¼é╚ųžė┌┐╝▓ķ─Ūą®ČÉį┤┤¾�����Ż¼┼cīŹļH┬ō(li©ón)ŽĄŠo├▄Ą─ų„¾wČÉĘN�ĪŻÅ─ā╔ĘNŅ}ą═üĒ┐┤�Ż¼ę¬Ēś└¹═©▀^ĪČČÉĘ©ĪĘ┐╝įćŻ¼┐╝╔·ę¬│õĘųųžęĢ┐═ė^Ņ}����Ż¼┴”ĀÄČÓĄ├ĘųöĄ(sh©┤)Ż╗ų„ė^Ņ}ųž³c┐╝▓ķŠC║Žąį║═īŹäšąį�����Ż¼┐╝╔·ę¬▒M┴┐╔┘╩¦Ęų�ĪŻ

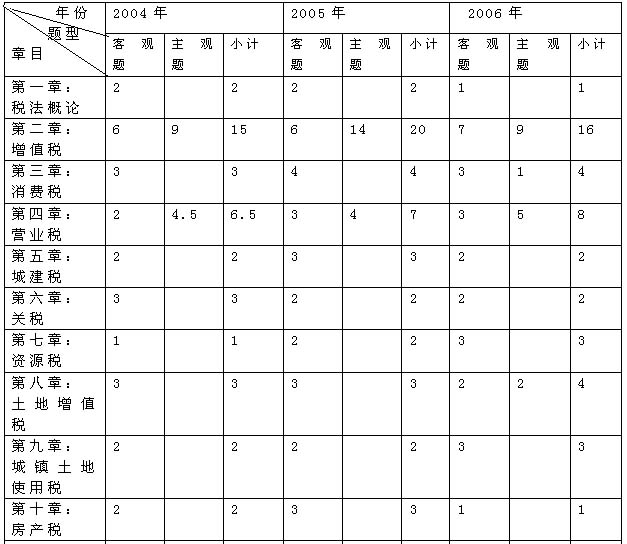

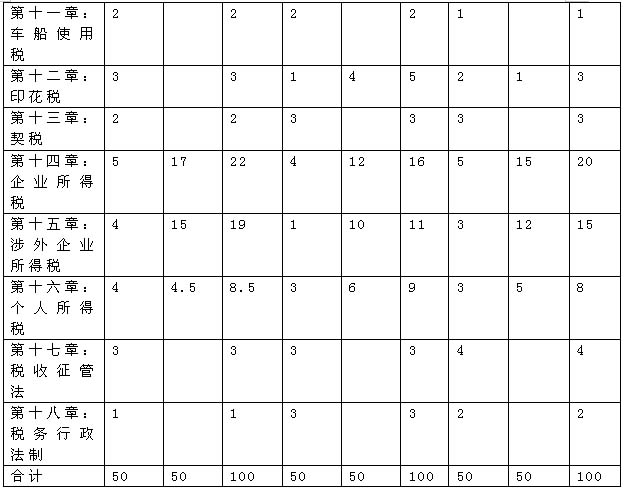

į┌Ė„š┬╣Ø(ji©”)ųąŻ¼┐═ė^Ņ}ĘųųĄŽÓī”▌^┤¾Ą─š┬╣Ø(ji©”)╩Ūį÷ųĄČÉĘ©�����ĪóŽ¹┘MČÉĘ©ĪóĀIśI(y©©)ČÉĘ©����Īó═┴Ąžį÷ųĄČÉĘ©ĪóĘ┐«aČÉĘ©����ĪóėĪ╗©ČÉĪóŲ¾śI(y©©)╦∙Ą├ČÉĘ©��Īó═Ō╔╠═Č┘YŲ¾śI(y©©)╝░═Ōć°Ų¾śI(y©©)╦∙Ą├ČÉĘ©�ĪóéĆ╚╦╦∙Ą├ČÉĘ©ĪóČÉ╩šš„╩š╣▄└ĒĘ©����Ż¼├┐š┬ų┴╔┘│÷3 Ņ}Ż¼ČÓätėą6 Ī½7 Ņ}��ĪŻ

ų„ė^Ņ}ųąš╝ĘųųĄ▌^┤¾Ą─š┬ų„ę¬╩ŪŻ║į÷ųĄČÉĘ©����ĪóŽ¹┘MČÉĘ©ĪóĀIśI(y©©)ČÉĘ©��ĪóŲ¾śI(y©©)╦∙Ą├ČÉĘ©���Īó═Ō╔╠═Č┘YŲ¾śI(y©©)║══Ōć°Ų¾śI(y©©)╦∙Ą├ČÉĘ©�ĪóéĆ╚╦╦∙Ą├ČÉĘ©Ż¼ĘųųĄį┌4 Ī½15Ęų��Ż¼┐éėŗ╝s45Ī½50Ęų�ĪŻ╦∙ęį�����Ż¼╔Ž╩÷Ė„š┬ā╚╚▌šŲ╬šĄ─║├ē─��Ż¼╩Ū═©▀^ĪČČÉĘ©ĪĘ┐╝įćĄ─ĻPµI��ĪŻ

Ż©╚²Ż®2007─ĻĪČČÉĘ©ĪĘ┐╝įć├³Ņ}┌ģä▌ŅA£y

ļm╚╗2006─ĻĪČČÉĘ©ĪĘ║ŽĖ±┬╩▌^Ė▀���Ż¼Ą½Į±─Ļ┐╝╔·æ¬ėą╦∙ą─└Ē£╩éõ�����Ż¼ļyČ╚æ¬┼c2003����Īó2004─ĻŽÓĘ┬�Ż¼▓╗Ģ■═©▀^ĮĄĄ═įćŅ}ļyČ╚üĒ╠ßĖ▀╝░Ė±┬╩Ż¼ę“┤╦2007─ĻĪČČÉĘ©ĪĘįćŅ}╚įīó▒Ż│ųŪ░5─ĻĄ─ļyČ╚╦«ŲĮŻ¼═©▀^ī”2001─ĻĪ½2006─ĻĪČČÉĘ©ĪĘ├³Ņ}Ą─Ęų╬÷���Ż¼╬ęšJ×ķ2007─Ļ╚įīó▒Ż│ųŪ░╬Õ─ĻĄ─╠ž³c�����Ż¼┐═ė^Ņ}┼cų„ė^Ņ}▒╚└²╚į╚╗×ķĖ„š╝50%����Ż¼┐═ė^Ņ}ųąĖ„éĆŅ}ą═▒╚└²┼c2006─ĻŽÓ═¼�Ż╗Ņ}─┐┐é┴┐īó▒Ż│ų57Ī½58Ņ}Ż¼Ųõųąų„ė^Ņ}╣▓7Ī½8Ņ}����Ż╗┐╝Ņ}ļyČ╚▓╗Ģ■├„’@į÷╝ėŻ¼Ą½ŠC║Žąįīó▀Mę╗▓Į╝ėÅŖ�Ż¼╠žäe╩ŪąĪČÉĘN┼cąĪČÉĘNŻ¼ąĪČÉĘN┼cų„ę¬ČÉĘN�Ż¼ų„ę¬ČÉĘNų«ķgĄ─ŠC║Ž├³Ņ}Ż¼┐╝Ņ}īó▀m«ö┼cžöäšĢ■ėŗŽÓĮY║Ž▓ó╔µ╝░š„╝{ļpĘĮĄ─ÖÓ└¹┴xäš��ĪŻį÷ųĄČÉĘ©���ĪóŲ¾śI(y©©)╦∙Ą├ČÉĘ©��Īó═Ō╔╠═Č┘Y╝░═Ōć°Ų¾śI(y©©)╦∙Ą├ČÉĘ©╝░éĆ╚╦╦∙Ą├ČÉĘ©�����ĪóŽ¹┘MČÉĘ©����ĪóĀIśI(y©©)ČÉĘ©ĪóėĪ╗©ČÉĘ©����ĪóČÉ╩šš„╩š╣▄└ĒĘ©�Ż¼╚įīóš╝70%ū¾ėęĄ─ĘųųĄŻ╗Į±─ĻĮ╠▓─ą┬į÷╝ėĄ─ā╚╚▌欫öųž³cšŲ╬š�Ż¼╠žäe╩Ūį÷ųĄČÉĪóŽ¹┘MČÉ����ĪóŲ¾śI(y©©)╦∙Ą├ČÉĪóéĆ╚╦╦∙Ą├ČÉĘ©Ą─ą┬ā╚╚▌���Ż¼Ė³ę¬│õĘųųžęĢ����ĪŻĖ∙ō■(j©┤)Üv─Ļ┐╝Ņ}ŪķørĘų╬÷Ż¼Ųõ╦∙š╝ĘųųĄļm▓╗Ģ■╠½┤¾�����Ż¼Ą½ī”ų„ė^Ņ}ė░Ēæ▌^┤¾�ĪŻ═Ō╔╠═Č┘YŲ¾śI(y©©)╦∙Ą├ČÉ┼cį÷ųĄČÉĪóŽ¹┘MČÉ���ĪóĻPČÉ�Īó═┴Ąžį÷ųĄČÉ���Īó═┴Ąž╩╣ė├ČÉĄ─ĮY║Ž�����Ż¼īó╩╣įōš┬Ņ}─┐Ą─ļyČ╚į÷╝ė����ĪŻ

ŠC╔Ž╦∙╩÷�Ż¼ė╔ė┌├³Ņ}Ą─īŻ╝ęüĒūįš■▓▀蹊┐ųŲČ©▓┐ķTĪóĢ■ėŗĤ╩┬äš╦∙║═Ė▀Ą╚Į╠ė²į║ąŻ�����Ż¼ę“┤╦├³Ņ}Ą─╗∙ĄAąįĪó╚½├µąį�ĪóŠC║ŽąįĪóīŹäšąį╚įīó╩ŪĮ±║¾Äū─ĻĪČČÉĘ©ĪĘ┐╝įćĄ─ĘĮŽ“����ĪŻ

╚²ĪóīW┴ĢĄ─╗∙▒ŠĘĮĘ©║═┤Ņ}╝╝Ū╔

╔Ž├µĮo┤¾╝ęĘų╬÷┴╦Į³Äū─ĻĪČČÉĘ©ĪĘ┐╝įćĄ─╬ÕŅÉŅ}ą═ĘųųĄĄ─▒╚└²��Ż¼Ęų╬÷┴╦Ė„š┬╦∙š╝ĘųųĄ╝░ĪČČÉĘ©ĪĘīW┴ĢĄ─ųž³c����ĪŻŽ┬├µŻ¼▀Mę╗▓Įšäšä╚ń║╬īW┴ĢĪČČÉĘ©ĪĘ▀@ķTšn│╠�����ĪŻ

Ż©ę╗Ż®┐╝Ū░īW┴ĢĄ─╗∙▒ŠĘĮĘ©

╩ūŽ╚�Ż¼æ¬«ö═©ūxĮ╠▓─�ĪŻ

Å─Į╠▓──┐õøķ_╩╝Ż¼┴╦ĮŌĪČČÉĘ©ĪĘĄ─ā╚╚▌ėąÄūš┬����Ż¼──Äūš┬╩Ūųž³cŻ╗į┌ųž³cš┬└’�Ż¼──Äū╣Ø(ji©”)╩Ūųž³c����Ż¼▒Šš┬ėąÄūéĆ║╦ą─å¢Ņ}�Ż╗ę▓Š═╩Ū═©│Ż╦∙šfĄ─Ż¼Å─┤¾╠Äų°č█�����Ż¼Å─ąĪ╠Äų°╩ų�ĪŻ═©ūxĮ╠▓─æ¬░┤ššų„ųvĮ╠ĤĄ─ę¬Ū¾╚źū÷Ż¼ėąų„ėą┤╬���ĪŻ▒╚╚ń���Ż¼═©ūxį÷ųĄČÉĢrŻ¼ÄūĘNĮøĀIąą×ķĄ─ČÉäš╠Ä└Ē�Īó│÷┐┌═╦ČÉĄ─▀mė├ĘČć·Š═┐╔ęįę╗ĦȰ▀^Ż¼į÷ųĄČÉĄ─š„ČÉĘČć·�����Īóę╗░Ń╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦Ń�����ĪóąĪęÄ(gu©®)─Ż╝{ČÉ╚╦Ą─ėŗ╦ŃĪó│÷┐┌═╦ČÉĄ─ėŗ╦Ń����Īó░l(f©Ī)Ų▒Ą─╣▄└ĒĄ╚ätæ¬ūą╝ÜķåūxĪŻī”Ž¹┘MČ°čį���Ż¼ųž³cķåūxš„ČÉī”Ž¾�ĪóėŗČÉę└ō■(j©┤)��Īóūį«aūįė├æ¬ČÉŽ¹┘MŲĘ��Ż¼║═╬»═ą╝ė╣żæ¬ČÉŽ¹┘MŲĘ����Ż¼┤ųūx╝{ČÉ╚╦Īó╝{ČÉ┴xäš░l(f©Ī)╔·Ģrķg║═╝{ČÉĄž³cĄ╚ā╚╚▌���ĪŻĀIśI(y©©)ČÉ欫öųž³cķåūx╝{ČÉ┴xäš╚╦Īó┤·┐█┤·└U┴xäš╚╦����Īóš„ČÉĘČć·Ż¼┴╦ĮŌÄūĘNĮøĀIąą×ķĄ─ČÉäš╠Ä└Ē��Ż¼╝{ČÉ┴xäš░l(f©Ī)╔·ĢrķgĪŻ

ī”ė┌│Ū╩ąŠSūoĮ©įOČÉ���ĪóĻPČÉ�Īó┘Yį┤ČÉ╚²éĆČÉĘN��Ż¼ųž³c┐┤╦³éāĄ─ėŗČÉę└ō■(j©┤)Ą─ęÄ(gu©®)Č©����Ż¼┴╦ĮŌ╦³éāĄ─ČÉ╩šā×(y©Łu)╗▌š■▓▀Ż╗Ę┐«aČÉ����Īó═┴Ąž╩╣ė├ČÉ║═▄ć┤¼ČÉŻ¼┐╔ęįĮY║ŽŲüĒšŲ╬š����Ż¼ųž³cčąūx╝{ČÉ╚╦ĪóČÉ╩šā×(y©Łu)╗▌š■▓▀║═╝{ČÉ┴xäš░l(f©Ī)╔·Ģrķg�Ż¼į┌╔Ž╩÷ĘĮ├µ╚²ČÉŠ▀ėą╣▓ąįŻ¼┴╦ĮŌ╝{ČÉ╚╦����Īóš„ČÉī”Ž¾Ż╗īó═┴Ąžį÷ųĄČÉĪóėĪ╗©ČÉ�ĪóŲ§ČÉĮY║Žį┌ę╗ŲšŲ╬šŻ¼╦¹éāī┘ė┌═¼ę╗ĮøØ·śI(y©©)äšµ£�Ż¼ųž³cķåūx╝{ČÉ╚╦Īóš„ČÉī”Ž¾║═ČÉ╩šā×(y©Łu)╗▌š■▓▀��Ż¼╝{ČÉĄž³c�Ż¼┴╦ĮŌ╝{ČÉ┴xäš░l(f©Ī)╔·ĢrķgĪŻ

Ųõ┤╬�Ż¼Š½ūxųž³cš┬╣Ø(ji©”)║═ųž³cā╚╚▌ĪŻ

ĪČČÉĘ©ĪĘšn│╠ųą��Ż¼į÷ųĄČÉ�����ĪóŲ¾śI(y©©)╦∙Ą├ČÉ����Īó═Ō╔╠═Č┘Y╝░═Ōć°Ų¾śI(y©©)╦∙Ą├ČÉĪóéĆ╚╦╦∙Ą├ČÉ╩ŪĄ┌ę╗éĆīė┤╬Ą─ČÉĘN��Ż¼╝sš╝ŻĄŻ░ŻźĄ─ĘųųĄ����Ż╗ĀIśI(y©©)ČÉĪóŽ¹┘MČÉ���ĪóėĪ╗©ČÉ║═š„╣▄Ę©╩ŪĄ┌Č■éĆīė┤╬Ą─ČÉĘN����Ż¼╝sš╝Ż▓ŻĄŻźū¾ėęĄ─ĘųųĄ�����Ż╗ßśī”▀@┴∙š┬▒žĒÜšJšµčąūx��Ż¼Ę┤Å══ŲŪ├�Ż¼šJšµŅIĢ■ČÉĘ©Ą─š■▓▀Š½╔±ĪŻ

ČÉĘ©Ą─īW┴Ģ欫öūóęŌšŲ╬š╔·«aĮøĀIų¬ūR��Īó╔·«a▀^│╠�����Ż¼╝░┘YĮų▄▐DĄ─▀^│╠���ĪŻīWåTšJ×ķČÉĘ©ļyīW����Ż¼īŹ┘|╔Ž╩Ūī”─│ĒŚĮøØ·śI(y©©)äš▓╗┴╦ĮŌŻ¼▀MČ°ī”ČÉĘ©▓╗└ĒĮŌ��Ż¼šJ×ķļyīW��ĪŻĮŌøQĄ─ĘĮĘ©╩ŪŻ║ę╗ĘĮ├µ�����Ż¼šn╔ŽšJšµ┬Āųv��Ż╗┴Ēę╗ĘĮ├µ���Ż¼┐╔╔ŽŠW(w©Żng)▓ķįāįōśI(y©©)äš▀^│╠╩Ūį§śėĄ─ū÷Ą─���ĪŻ▒╚╚ńŻ║į÷ųĄČÉ┼cŽ¹┘MČÉŻ¼╬ęéā┐╔└¹ė├Ž┬łDÄ═ų·╬ęéā└ĒĮŌį÷ųĄČÉ║═Ž¹┘MČÉĄ─š■▓▀����ĪŻ

╚ńŽ┬łD╦∙╩ŠŻ║

╔ŽłD╩Ūę╗Ę∙╔·«a║═┘YĮ┴„▐DłDŻ¼ę╗ą®┐╝╔·Įø│Żī”ęĢ═¼õN╩█ąą×ķ▓╗└ĒĮŌ�����Ż╗į┌╔ŽłDųą�Ż¼╬ęéā┐╔ęįŪÕ│■Ąž┐┤ĄĮįŁ▓─┴Ž╩Ūį§śėūā│╔«a│╔ŲĘĄ─���Ż¼ė╔ė┌ŲõārųĄęčĮøį÷╝ė��Ż¼╦ņÅ─Ų¾śI(y©©)ĮŪČ╚┐┤▓ó╬┤╗ž╗\┘YĮ��Ż¼«aÖÓę▓╬┤░l(f©Ī)╔·▐DęŲ���Ż¼Ą½Å─╚½╔ńĢ■ĮŪČ╚┐┤��Ż¼ŲõārųĄęčĄ├ĄĮīŹ¼F(xi©żn)��Ż╗ę“┤╦��Ż¼īóūį«a«aŲĘ▐Dė├═Š�Ż¼▓╗į┘Ę■äšė┌į÷ųĄČÉĄ─╔·«a���Ż¼Š═ę¬ęĢ═¼õN╩█╠Ä└Ē�����Ż¼š„╩šį÷ųĄČÉ����ĪŻį÷ųĄČÉæ¬╝{ČÉŅ~Ą─ėŗ╦Ń║═Ų¾śI(y©©)╦∙Ą├ČÉæ¬ČÉ╦∙Ą├Ą─«a╔·ę▓ę╗─┐┴╦╚╗ĪŻ

į┘╚ń�Ż¼Ī░┤“░³é∙ÖÓĪ▒Ą─š■▓▀ęÄ(gu©®)Č©Ī�����Ż┐╝╔·æ¬«öŽ╚┴╦ĮŌ╩▓├┤╩ŪĪ░┤“░³é∙ÖÓĪ▒����Ż¼╚╗║¾į┘īW┴ĢČÉĘ©ī”Ī░┤“░³é∙ÖÓĪ▒Ą─š■▓▀ęÄ(gu©®)Č©Ż¼▓┼─▄šµš²īW▀M╚ź��Ż¼└ĒĮŌ║├��Ż╗▓╗┤µį┌╦└ėøė▓▒│Ą─Ūķør����ĪŻĪČČÉĘ©ĪĘĮ╠▓─ėąę╗éĆ═╗│÷╠ž³c�Ż¼Š═╩Ūų╗ųvš■▓▀Ę©ęÄ(gu©®)Ż¼▓╗╝ėĮŌßī�����Ż¼▀@śė▓╗└¹ė┌ūįīW���Ż╗ę“┤╦�����Ż¼┐╝╔·šnŪ░ę¬ŅA┴Ģ�����Ż¼šn╔Žę¬šJšµ┬Āųv�Ż¼šn║¾ę¬ūźŠoÅ═┴Ģųž³cā╚╚▌��ĪŻ

ĪČČÉĘ©ĪĘ▀Ć┼c╔µČÉĢ■ėŗėą╦∙ĮY║Ž�Ż¼▀@ę▓╩Ū┐╝╔·ĖąĄĮ└¦ļyĄ─å¢Ņ}Ż╗ę“┤╦��Ż¼▒Š▌oī¦Ģ°ī”┐╝įć╔µ╝░Ą─ųž³cĘ©ęÄ(gu©®)Įo│÷┴╦ŽÓæ¬Ą─Ģ■ėŗ╠Ä└Ē���Ż¼Ä═šJšµīW┴Ģ╔·šŲ╬šŽÓĻPĘ©ęÄ(gu©®)�Ż╗┼c┐╝įć¤oĻPĄ─╔µČÉĢ■ėŗ╠Ä└Ē▒Š▌oī¦Ģ°▓╗ėĶ┴ą│÷��Ż¼ęį£p▌p┐╝╔·Ą─žōō·�ĪŻ

└²╚ńŻ║─│Ų¾śI(y©©)Įė╩▄ŠĶ┘ø╣╠Č©┘Y«aę╗┼_Ż¼ārųĄ100╚fį¬���Ż¼ų¦ĖČ▀\┘M1╚fį¬�Ż¼ät«öŲ┌æ¬╝{ČÉĪŻ

ó┘Įė╩▄ŠĶ┘øĢrŻ║

ĮĶŻ║╣╠Č©┘Y«a 101

┘JŻ║┤²▐D┘Y«aārųĄĪ¬ĘŪžøÄ┼┘Y«aŠĶ┘ø 100

Ńyąą┤µ┐Ņ 1

╣╠Č©┘Y«aĄ─▀\┘M▓╗─▄Ąų┐█į÷ųĄČÉ▀MĒŚČÉĮ�ĪŻ

ó┌«öŲ┌╝{ČÉĢrŻ║

ĮĶŻ║┤²▐D┘Y«aārųĄĪ¬ĘŪžøÄ┼┘Y«aŠĶ┘ø 100

┘JŻ║ĀIśI(y©©)═Ō╩š╚ļ 67

æ¬Į╗ČÉ┘MĪ¬╦∙Ą├ČÉ 33

ó█«ö─Ļ╠ßš█┼fĢrŻ¼╝┘įO─Ļš█┼f┬╩5%Ż║

ĮĶŻ║ųŲįņ┘Mė├ 5.05

┘JŻ║└█ėŗš█┼f 5.05

Įė╩▄ŠĶ┘ø╩Ū╦∙Ą├ČÉĄ─ųžę¬┐╝³c����Ż¼Įo│÷Ģ■ėŗ╠Ä└Ē┐╔ęį╩╣┐╝╔·Å─┴Ēę╗éĆĮŪČ╚┐┤ŪÕĮė╩▄ŠĶ┘øå¢Ņ}Ą─╚²éĆ┐╝³cĪŻ

į┘┤╬�Ż¼╝ėÅŖĮŌŅ}ė¢ŠÜĪŻ

ßśī”Ė„š┬ųž³c�Ż¼┐╝╔·æ¬«ö▀xū÷ę╗Č©┴┐Ą─┴ĢŅ}Ż¼Ųõę╗╩Ūņ¢╣╠ęčīWų¬ūR���Ż¼▀_ĄĮ╩ņŠÜšŲ╬š���Ż╗ŲõČ■╩Ū╠ßĖ▀ĮŌŅ}╦┘Č╚Ż¼ę╗ą®┐╝╔·╩┬║¾Ę┤ė│Ņ}─┐▓╗╩Ū▓╗Ģ■ū÷���Ż¼Č°╩Ūū÷▓╗═Ļ�����Ż¼▀@┼cŲĮĢrė¢ŠÜ▓╗ē“ėą║▄┤¾ĻPŽĄ��Ż╗ĮŌøQĄ─▐kĘ©╩ŪŻ║╣╠Č©ū÷Ņ}Ģrķg║═Ņ}─┐öĄ(sh©┤)┴┐�Ż¼ųØuį÷╝ėŅ}┴┐Ż¼▓╗ę¬ę╗▀ģū÷Ņ}ę╗▀ģ┐┤┤░Ė����Ż¼╗“š▀╦╔╦╔┐Õ┐ÕĄ─ū÷Ņ}Ż¼▀@śėø]ą¦╣¹���ĪŻ

ūŅ║¾Ż¼čąŠ┐Üv─Ļ┐╝Ņ}║═▀xū÷┐╝Ū░ø_┤╠Ņ}�����ĪŻ

蹊┐Üv─Ļ┐╝Ņ}Ą──┐Ą─╩Ū╩ņŽżŲõ│÷Ņ}ĘĮ╩Į�Ż¼Ņ}┴┐┤¾ąĪ���Ż¼░┤ęÄ(gu©®)Č©Ģrķgū÷Üv─Ļ┐╝Ņ}����Ż¼┐╝▓ķūį╝║šŲ╬šų¬ūR³cĄ─╩ņŠÜČ╚║═£╩┤_Č╚�ĪŻ

┐╝Ū░▀xū÷ø_┤╠Ņ}ę▓╩Ū║▄ųžę¬Ą─Ż¼▓╗Ū¾ūŅČÓ�����Ż¼Ą½Ū¾ūŅŠ½Ż¼▓╗ę¬├ż─┐ū÷ø_┤╠Ņ}��Ż╗«ö─Ńī”ČÉĘ©┐╝įćĄ─ųž³c▓╗ŪÕ│■�����Ż¼š■▓▀▓╗╩ņŠÜĢr�����Ż¼ū÷Ņ}║┴¤oęŌ┴x��Ż¼Ę┤Č°┤“ō¶ūį╝║Ą─ūįą┼ą─�ĪŻ

Ż©Č■Ż®┐╝įć┤Ņ}╝╝Ū╔

1.┐╝╔·▀xō±║╬ĘN┤Ņ}ĘĮ╩Įę¬┐╝æ]╦¹Ż©╦²Ż®ūį╔ĒĄ─╠ž┘|Ż¼ę╗░ŃŪķørŽ┬�Ż¼Į©ūh┐╝╔·░┤Ēśą“ū÷Ņ}Ż¼┤═Ļę╗ŅÉŅ}ą═�Ż¼Š═ūźŠo╠Ņ═┐┤Ņ}┐©Ż╗▓╗Į©ūh┐╝╔·Å─║¾├µū÷Ų�����Ż¼ę“×ķų„ė^Ņ}ĘųöĄ(sh©┤)Ė▀Ż¼ļyČ╚▌^┤¾���Ż¼š╝ė├ĢrķgČÓ�����Ż╗ę╗Ą®┐╝╔·╗©┴╦║▄ČÓĢrķgĮŌøQ▓╗┴╦ų„ė^Ņ}��Ż¼═∙═∙ą─└’░l(f©Ī)╗┼��Ż¼ī¦ų┬┐═ė^Ņ}ę▓─├▓╗ĄĮ▌^║├Ą─ĘųöĄ(sh©┤)��ĪŻĮ©ūhŽ╚ū÷┐═ė^Ņ}║¾ū÷ų„ė^Ņ}��Ż¼░č─▄─├ĄĮĄ─Ęų─├ūŃ���Ż¼▀@śėū÷ī”┐╝╔·Ēś└¹═©▀^┐╝įćėą└¹�����ĪŻ

2.Į³Äū─ĻüĒ�Ż¼┐═ė^Ņ}┤░Ėųą┐éėąā╔éĆ┤░ĖĘŪ│ŻĮėĮ³Ż¼┐╝╔·ę¬╠žäeūóęŌ��Ż¼ų╗ėą╩ņŠÜšŲ╬šĘ©ęÄ(gu©®)▓┼┐╔─▄▒▄├ŌÕe▀xĪŻī”ė┌┼ąöÓŅ}��Ż¼ī”Õe═∙═∙Š═į┌ę╗ŠõįÆ�Ż¼╗“ę╗Īóā╔éĆūų╔Ž�����Ż¼┐╝╔·ę¬╠žäeūą╝ÜĄ─īÅŅ}��Ż╗ī”ė┌ė├į~Į^ī”Ą─šZčį��Ż¼ų╗ę¬─▄┼e│÷Ę┤└²�����Ż¼Š═ūC├„Ņ}─┐╩ŪÕeĄ─����ĪŻ

└²╚ńŻ¼┼ąöÓŅ}Ż║Ę▓╩ŪįOį┌ĮøØ·╠žģ^(q©▒)Ą─═Ō╔╠═Č┘YŲ¾śI(y©©)ę╗┬╔▀mė├15%ČÉ┬╩�����ĪŻų╗ę¬╬ęéā─▄ē“┼e│÷įO┴óį┌ĮøØ·╠žģ^(q©▒)└Ž╩ąģ^(q©▒)ā╚Ą─═Ō╔╠═Č┘YŲ¾śI(y©©)ėą▀mė├24%ČÉ┬╩Ą─�����Ż¼ūC├„╔ŽŅ}æ¬┼ąöÓ┤╦šfĘ©Õeš`ĪŻ

3.ī”ė┌ų„ė^Ņ}���Ż¼┐╝╔·ę¬┐┤ŪÕŅ}─┐Ą─Ū░╠ߌl╝■�����Ż¼║═Ņ}─┐ę¬Ū¾�����Ż¼į┘ķ_╩╝ĮŌ┤Ņ}─┐�Ż╗ę╗ą®┐╝╔·═∙═∙Ū░╠ߌl╝■Č╝ø]└ĒĮŌ�Ż¼╗“Ņ}─┐ę¬Ū¾ø]┐┤ŪÕŻ¼─├ŲŅ}─┐Š═ū÷Ņ}����Ż¼═∙═∙Õeš`┬╩Ė▀ĪŻ

└²╚ń����Ż¼═┴Ąžį÷ųĄČÉŻ║2004─Ļ����Ż¼─│Ę┐Ąž«aķ_░l(f©Ī)╣½╦ŠõN╩█Ųõą┬Į©╔╠ŲĘĘ┐ę╗┤▒�Ż¼╚ĪĄ├õN╩█╩š╚ļ1.4ā|į¬����Ż¼ęčų¬įō╣½╦Šų¦ĖČ┼c╔╠ŲĘŽÓĻPĄ─═┴Ąž╩╣ė├ÖÓ┘M╝░ķ_░l(f©Ī)│╔▒Š║Žėŗ×ķ4800╚fį¬����Ż¼įō╣½╦Šø]ėą░┤Ę┐Ąž«aĒŚ─┐ėŗ╦ŃĘųöéŃyąąĮĶ┐Ņ└¹Žó�Ż¼įō╔╠ŲĘ╦∙į┌ĄžĄ─╩Īš■Ė«ęÄ(gu©®)Č©ėŗš„═┴Ąžį÷ųĄČÉĢrĘ┐Ąž«aķ_░l(f©Ī)┘Mė├┐█│²▒╚└²×ķ10%���Ż¼õN╩█╔╠ŲĘ└U╝{ėąĻPČÉĮ770╚fį¬����ĪŻįō╣½╦ŠõN╩█╔╠ŲĘĘ┐æ¬└U╝{Ą─═┴Ąžį÷ųĄČÉ×ķŻ© Ż®�ĪŻ

A.2256.5╚fį¬ B.2445.5╚fį¬

C.3070.5╚fį¬ D.3080.5╚fį¬

ėąą®┐╝╔·į┌ĮŌŅ}Ģr▀Ć╬┤┐┤ŪÕŅ}─┐Įo│÷Ą─╩ŪīŻķTÅ─╩┬Ę┐Ąž«aķ_░l(f©Ī)Ą─╝{ČÉ╚╦▀Ć╩ŪĘŪĘ┐Ąž«aķ_░l(f©Ī)Ą─╝{ČÉ╚╦��Ż¼Š═ū÷Ņ}�Ż╗ė╔ė┌ĘŪĘ┐Ąž«aķ_░l(f©Ī)Ą─╝{ČÉ╚╦���Ż¼ø]ėąŻ▓Ż░ŻźĄ─ĖĮ╝ė┘Mė├┐█│²�����Ż¼ę“┤╦���Ż¼░┤ĘŪĘ┐Ąž«aķ_░l(f©Ī)Ų¾śI(y©©)ū÷┤░ĖŠ═╩ŪÕeĄ─��ĪŻ

ĪŠ┤░ĖĪ┐B

ĪŠĮŌ╬÷Ī┐õN╩█╩š╚ļŻĮ14000Ż©╚fį¬Ż®

═┴Ąž╩╣ė├ÖÓ┘M╝░ķ_░l(f©Ī)│╔▒ŠŻĮ4800Ż©╚fį¬Ż®

Ę┐Ąž«aķ_░l(f©Ī)┘Mė├ŻĮ4800Ī┴10ŻźŻĮ480Ż©╚fį¬Ż®

ČÉĮŻĮ770Ż©╚fį¬Ż®

╝ėėŗ┐█│²┘Mė├ŻĮ4800Ī┴20ŻźŻĮ960Ż©╚fį¬Ż®

┐█│²ĒŚ─┐║ŽėŗŻĮ4800+480+770+960ŻĮ7010Ż©╚fį¬Ż®

į÷ųĄŅ~ŻĮ14000-7010ŻĮ6990Ż©╚fį¬Ż®

į÷ųĄŅ~┼c┐█│²ĒŚ─┐▒╚└²ŻĮ6990Ī┬7010ŻĮ99.71Żź<100%

═┴Ąžį÷ųĄČÉŅ~ŻĮ6990Ī┴40Żź-7010Ī┴5ŻźŻĮ2445.50Ż©╚fį¬Ż®

Ż©╚²Ż®┐╝Ū░ųęĖµ

1.┐╝įćŪ░Ż¼æ¬░čĖ„š┬ųž³c�Īóļy³c░┤┐éĮY│÷Ą─¾wŽĄ▀MąąÅ═┴ĢŻ¼╝┤Üw╝{×ķÄū┤¾║╦ą─å¢Ņ}���Ż¼─▄ē“š╣ķ_ę▓─▄╩š╗ž���Ż╗▀@śėĄ─║├╠Ä╩ŪŻ¼ĮŌŅ}Ą─╦╝┬ĘŪÕ╬·��Ż¼ĮŌŅ}╦┘Č╚┐ņ��Ż╗ĪČČÉĘ©ĪĘėŗ╦ŃŅ}���ĪóŠC║ŽŅ}ę╗Ą└Ņ}Š═Äū░┘ūų├Ķ╩÷Ż¼ø]ėąŪÕ╬·Ą─╦╝┬Ę║═ĮŌŅ}Ą─Ēśą“Š═Ģ■Ģ׳÷�����Ż¼ę“┤╦����Ż¼▒Š▌oī¦Ģ°├┐š┬Č╝Įo│÷ų¬ūR¾wŽĄłD�����Ż¼╩╣├┐ę╗š┬Ą─ųž³cČ╝ŪÕ╬·š╣¼F(xi©żn)ĪŻ

2.ČÓ┼c═¼īWŽÓ╗źĮ╗┴„�Ż¼ČÓģó╝ėėæšō����Ż¼░l(f©Ī)¼F(xi©żn)ų¬ūR├ż³cŻ¼╝ėŠoÅøčaŻ¼▓╗āH▀MČ╚┐ņ���Ż¼Č°ŪęėøĄ├└╬╣╠�����Ż╗

3.ī”ųž³cš┬Ą─ųž³cā╚╚▌ČÓū÷ŠÜ┴ĢŅ}���Ż¼Ą½▓╗ę╦ĖŃŅ}║Żæ(zh©żn)ągŻ¼ę¬ī”ųžę¬┐╝³cĄ─Ņ}─┐ČÓū÷ŠÜ┴Ģ���Ż¼ĘŪųž³cĄ─Ņ}─┐╔┘ū÷���Ż╗

4.┐╝Ū░ę╗Č©ę¬▒ŻūCŅ^─XŪÕ│■�Ż¼╦╝ŠS├¶Į▌Ż¼▀@Š═ę¬▒ŻūC│õūŃĄ─╦»├▀�Ż╗┐╝ł÷╔Žę¬ųžęĢĄ┌ę╗ĖąėX���Ż¼ė÷ļyŅ}Č°▓╗╗┼���Ż¼čĖ╦┘╦╝┐╝��Ż¼▓╗ąą±R╔ŽŽ╚ū÷║¾├µĄ─Ņ}─┐Ż¼▓╗ę¬į┌ę╗Ą└Ņ}╔ŽĄóöR║▄ķLĄ─Ģrķg��ĪŻ

5.╠Ņ═┐┐©ę¬░┤ęÄ(gu©®)Č©╠Ņ═┐���Ż¼Ę└ų╣╠Ņ═┐▓╗īŹ����Ż¼ėŗ╦ŃÖCūx▓╗│÷üĒ�Ż╗▓╗ę¬═³ėøīæąš├¹Ą╚ĒŚ─┐���ĪŻ

╔Ž├µ╩ŪéĆ╚╦Ą─ę╗ą®┐┤Ę©║═Į©ūh���Ż¼┐╝╔·▀Ć欫öĮY║Žūį╔ĒĄ─Ģrķg��ĪóéĆąį��Īó┴ĢæT░▓┼┼īW┴Ģ����Ż¼ĻPµI╩Ū╠ßĖ▀īW┴Ģą¦┬╩║═ą¦╣¹ĪŻ

ūŅ║¾���Ż¼ūŻĖ„╬╗┐╝╔·ūxėą╦∙½@��Ż¼▌p╦╔▀^ĻP����ŻĪ