2007─ĻūóāįĢ■ėŗ(j©¼)Ĥ1Ī¬3š┬ŠW(w©Żng)ąŻųv┴xĪĪ2007─ĻūóāįĢ■ėŗ(j©¼)Ĥ4Ī¬5š┬ŠW(w©Żng)ąŻųv┴x

2007─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įć▌oī¦(d©Żo)░Óā╚(n©©i)▓┐ųv┴x[Ė„┐Ų]

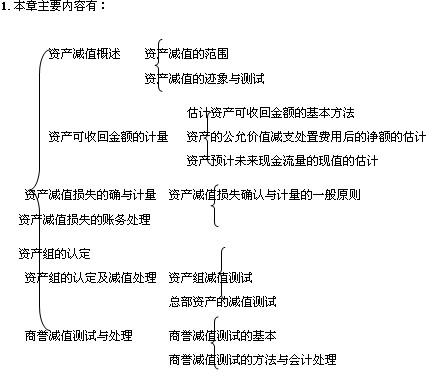

2007─ĻūóĢ■┐╝įćĖ„Ąžł¾(b©żo)├¹ą┼Žó 2007─Ļ┐╝įć┤¾ŠV

2007─Ļ▒▒ūóģf(xi©”)┐ņ░Óųv┴xĪ¬Ī¬Ą┌10š┬ ┘Y«a(ch©Żn)£pųĄ

ū„š▀Ż║ÓŹæc╚A Ė³ą┬ĢrķgŻ║2007-4-26

▒Šš┬ā╚(n©©i)╚▌┐“╝▄║═Å═(f©┤)┴Ģ(x©¬)╠ß╩Š¬ź

ę╗Īóā╚(n©©i)╚▌ĮY(ji©”)śŗ(g©░u)┐“╝▄¬ź

2Ż«▒Šš┬ą┬ūā╗»

▒Šš┬╩Ūą┬į÷╝ėĄ─š┬�Ż¼īóķLŲ┌┘Y«a(ch©Żn)£pųĄÅ─╣╠Č©┘Y«a(ch©Żn)Īó¤oą╬┘Y«a(ch©Żn)Ą╚š┬ųą¬Ü(d©▓)┴ó│÷┴╦���Ż╗į÷╝ė┴╦┘Y«a(ch©Żn)ĮMėŗ(j©¼)╠ߣpųĄ���ĪŻ ¬ź

Č■ĪóÅ═(f©┤)┴Ģ(x©¬)╠ß╩Š¬ź

1Ż«▒Šš┬į┌┐╝įćųą╠Äė┌ųžę¬Ą─Ąž╬╗�����Ż¼╩ŪĮ±─Ļą┬¬Ü(d©▓)┴ó│÷üĒĄ─ę╗š┬�����Ż¼ų„ę¬╔µ╝░╣╠Č©┘Y«a(ch©Żn)£pųĄ��Īó¤oą╬┘Y«a(ch©Żn)£pųĄ���Īó╔╠ūu(y©┤)£pųĄ║═▓┐ĘųķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y£pųĄ��ĪŻę“┤╦�Ż¼ļm╚╗▒Šš┬ś╦(bi©Īo)Ņ}╩ŪĪ░┘Y«a(ch©Żn)£pųĄĪ▒����Ż¼Ą½▓╗░³└©╦∙ėąĄ─┘Y«a(ch©Żn)£pųĄŻ¼▒╚╚ń│�����Ż┐╝Ą─┤µžø£pųĄę¬Ū¾į┌┤µžøš┬šŲ╬š����Īó│�Ż┐╝Ą─ē─┘~£╩(zh©│n)éõĘQ×ķĮ╚┌┘Y«a(ch©Żn)£pųĄŻ¼į┌Į╚┌┘Y«a(ch©Żn)š┬šŲ╬š���ĪŻ▒Šš┬ėąįSČÓą┬Ą─ų¬ūR³c(di©Żn)��Ż¼┐╝╔·æ¬(y©®ng)╝ėęįųžęĢĪŻ

2Ż«▒Šš┬ųž³c(di©Żn)Ż║å╬ĒŚ(xi©żng)┘Y«a(ch©Żn)£pųĄ║═┘Y«a(ch©Żn)ĮM£pųĄĪŻ

3Ż«Å═(f©┤)┴Ģ(x©¬)ĘĮĘ©Ż║īó▒Šš┬╔µ╝░Ą─ķLŲ┌┘Y«a(ch©Żn)£pųĄ┼c┤µžø£pųĄ����ĪóĮ╚┌┘Y«a(ch©Żn)£pųĄĄ╚▀M(j©¼n)ąąī”▒╚Å═(f©┤)┴Ģ(x©¬)���ĪŻ

¬źųž³c(di©Żn)┼cļy³c(di©Żn)ųvĮŌ

Ż©ę╗Ż®┘Y«a(ch©Żn)£pųĄĄ─Ė┼─Ņ

1Ż«┘Y«a(ch©Żn)£pųĄĖ┼─Ņ║═ĘČć·

Ż©1Ż®┘Y«a(ch©Żn)£pųĄ�Ż¼╩ŪųĖ┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~Ą═ė┌Ųõ┘~├µār(ji©ż)ųĄ��ĪŻ▒Š£╩(zh©│n)ät╦∙ųĖ┘Y«a(ch©Żn)���Ż¼│²╠žäešf├„═ŌŻ¼░³└©å╬ĒŚ(xi©żng)┘Y«a(ch©Żn)║═┘Y«a(ch©Żn)ĮM���ĪŻ

ĪŠ└²1Ī┐─│╣╠Č©┘Y«a(ch©Żn)Ż©įO(sh©©)éõŻ®ėą¬Ü(d©▓)┴óĄ─¼F(xi©żn)Į┴„Ż¼Ųõ┘~├µįŁār(ji©ż)×ķ1000╚fį¬Ż¼ęč╠ßš█┼f400╚fį¬Ż¼┘~├µā¶ųĄ600╚fį¬���Ż╗│÷¼F(xi©żn)£pųĄ█EŽ¾║¾Ż¼Įø(j©®ng)£yįćŲõ┐╔╩š╗žĮŅ~×ķ550╚fį¬Ż¼ätæ¬(y©®ng)ėŗ(j©¼)╠ß50╚fį¬£pųĄ£╩(zh©│n)éõ���ĪŻ

ĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦ 50

┘JŻ║╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ 50

Ż©2Ż®Ī░┘Y«a(ch©Żn)£pųĄĪ▒£╩(zh©│n)ätęÄ(gu©®)ĘČĄ─£pųĄĘČć·

ó┘▒Š£╩(zh©│n)ät╔µ╝░Ą─┘Y«a(ch©Żn)£pųĄī”Ž¾ų„ę¬░³└©ęįŽ┬┘Y«a(ch©Żn)Ż║ī”ūė╣½╦ŠĪó┬ō(li©ón)ĀIŲ¾śI(y©©)║═║ŽĀIŲ¾śI(y©©)Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ╗▓╔ė├│╔▒Š─Ż╩Į▀M(j©¼n)ąą║¾└m(x©┤)ėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)����Ż╗╣╠Č©┘Y«a(ch©Żn)Ż╗╔·«a(ch©Żn)ąį╔·╬’┘Y«a(ch©Żn)Ż╗¤oą╬┘Y«a(ch©Żn)Ż╗╔╠ūu(y©┤)Ż╗ęį╝░╠Į├„╩»ė═╠ņ╚╗ÜŌĄVģ^(q©▒)ÖÓ(qu©ón)ęµ║═Š«╝░ŽÓĻP(gu©Īn)įO(sh©©)╩®Ą╚ĪŻ

ó┌▒Š£╩(zh©│n)ät▓╗╔µ╝░Ž┬┴ą┘Y«a(ch©Żn)£pųĄĄ─Ģ■ėŗ(j©¼)╠Ä└ĒŻ║┤µžø��ĪóŽ¹║─ąį╔·╬’┘Y«a(ch©Żn)Īóęį╣½į╩ār(ji©ż)ųĄ─Ż╩Į▀M(j©¼n)ąą║¾└m(x©┤)ėŗ(j©¼)┴┐Ą─═Č┘YąįĘ┐Ąž«a(ch©Żn)ĪóĮ©įņ║Ž═¼ą╬│╔Ą─┘Y«a(ch©Żn)����Īó▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)�Īó╚┌┘YūŌ┘Uųą│÷ūŌ╚╦╬┤ō·(d©Īn)▒ŻėÓųĄ���Ż¼ęį╝░Į╚┌┘Y«a(ch©Żn)Ą╚��ĪŻ

╠ßąčŻ║Ī░┘Y«a(ch©Żn)£pųĄĪ▒£╩(zh©│n)ätų„ę¬ęÄ(gu©®)ĘČķLŲ┌┘Y«a(ch©Żn)Ą─£pųĄŻ¼▓╗╩ŪęÄ(gu©®)ĘČ╦∙ėą┘Y«a(ch©Żn)Ą─£pųĄ�����ĪŻ

2Ż«┘Y«a(ch©Żn)£pųĄĄ─█EŽ¾

Ż©1Ż®Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š┼ąöÓ┘Y«a(ch©Żn)╩Ūʱ┤µį┌┐╔─▄░l(f©Ī)╔·£pųĄĄ─█EŽ¾Ż╗ī”ė┌┤µį┌£pųĄ█EŽ¾Ą─┘Y«a(ch©Żn)Ż¼æ¬(y©®ng)«ö(d©Īng)▀M(j©¼n)ąą£pųĄ£yįć�����Ż¼ėŗ(j©¼)╦Ń┐╔╩š╗žĮŅ~���Ż¼┐╔╩š╗žĮŅ~Ą═ė┌┘~├µār(ji©ż)ųĄĄ─�Ż¼æ¬(y©®ng)«ö(d©Īng)░┤šš┐╔╩š╗žĮŅ~Ą═ė┌┘~├µār(ji©ż)ųĄĄ─ĮŅ~Ż¼ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõ���ĪŻ

Ż©2Ż®┘Y«a(ch©Żn)┐╔─▄░l(f©Ī)╔·£pųĄĄ─█EŽ¾┐╔Å─Ų¾śI(y©©)═Ō▓┐║═Ų¾śI(y©©)ā╚(n©©i)▓┐▀M(j©¼n)ąąĘų╬÷Ż¼ų„ę¬░³└©ęįŽ┬ĘĮ├µŻ║

ó┘┘Y«a(ch©Żn)Ą─╩ąār(ji©ż)«ö(d©Īng)Ų┌┤¾Ę∙Č╚Ž┬Ą°�����Ż¼ŲõĄ°Ę∙├„’@Ė▀ė┌ę“ĢrķgĄ─═ŲęŲ╗“š▀š²│Ż╩╣ė├Č°ŅA(y©┤)ėŗ(j©¼)Ą─Ž┬Ą°���Ż╗

ó┌Ų¾śI(y©©)Įø(j©®ng)ĀI╦∙╠ÄĄ─Įø(j©®ng)Ø·(j©¼)���Īó╝╝ąg(sh©┤)╗“š▀Ę©┬╔Ą╚Łh(hu©ón)Š│ęį╝░┘Y«a(ch©Żn)╦∙╠ÄĄ─╩ął÷į┌«ö(d©Īng)Ų┌╗“š▀īóį┌Į³Ų┌░l(f©Ī)╔·ųž┤¾ūā╗»���Ż¼Å─Č°ī”Ų¾śI(y©©)«a(ch©Żn)╔·▓╗└¹ė░ĒæŻ╗

ó█╩ął÷└¹┬╩╗“š▀Ųõ╦¹╩ął÷═Č┘Ył¾(b©żo)│Ļ┬╩į┌«ö(d©Īng)Ų┌ęčĮø(j©®ng)╠ßĖ▀�Ż¼Å─Č°ė░ĒæŲ¾śI(y©©)ėŗ(j©¼)╦Ń┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĄ─š█¼F(xi©żn)┬╩��Ż¼ī¦(d©Żo)ų┬┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~┤¾Ę∙Č╚ĮĄĄ═��Ż╗

ó▄ėąūCō■(j©┤)▒Ē├„┘Y«a(ch©Żn)ęčĮø(j©®ng)ĻÉ┼f▀^Ģr╗“š▀ŲõīŹ(sh©¬)¾węčĮø(j©®ng)ōpē─Ż╗

ó▌┘Y«a(ch©Żn)ęčĮø(j©®ng)╗“š▀īó▒╗ķeų├ĪóĮKų╣╩╣ė├╗“š▀ėŗ(j©¼)äØ╠ßŪ░╠Äų├����Ż╗

ó▐Ų¾śI(y©©)ā╚(n©©i)▓┐ł¾(b©żo)ĖµĄ─ūCō■(j©┤)▒Ē├„┘Y«a(ch©Żn)Ą─Įø(j©®ng)Ø·(j©¼)┐āą¦ęčĮø(j©®ng)Ą═ė┌╗“š▀īóĄ═ė┌ŅA(y©┤)Ų┌��Ż¼╚ń┘Y«a(ch©Żn)╦∙äō(chu©żng)įņĄ─ā¶¼F(xi©żn)Į┴„┴┐╗“š▀īŹ(sh©¬)¼F(xi©żn)Ą─ĀIśI(y©©)└¹ØÖŻ©╗“š▀╠ØōpŻ®▀h(yu©Żn)▀h(yu©Żn)Ą═ė┌Ż©╗“š▀Ė▀ė┌Ż®ŅA(y©┤)ėŗ(j©¼)ĮŅ~Ą╚����Ż╗

ó▀Ųõ╦¹▒Ē├„┘Y«a(ch©Żn)┐╔─▄ęčĮø(j©®ng)░l(f©Ī)╔·£pųĄĄ─█EŽ¾�ĪŻ

Ż©3Ż®ę“Ų¾śI(y©©)║Ž▓ó╦∙ą╬│╔Ą─╔╠ūu(y©┤)║═╩╣ė├ē█├³▓╗┤_Č©Ą─¤oą╬┘Y«a(ch©Żn)Ż¼¤ošō╩Ūʱ┤µį┌£pųĄ█EŽ¾Ż¼├┐─ĻČ╝æ¬(y©®ng)«ö(d©Īng)▀M(j©¼n)ąą£pųĄ£yįćĪŻ

╠ßąčŻ║ī”╣╠Č©┘Y«a(ch©Żn)�Īó¤oą╬┘Y«a(ch©Żn)Ż©╩╣ė├ē█├³┐╔┤_Č©▓┐ĘųŻ®ĪóķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ╚����Ż¼ų╗ėą│÷¼F(xi©żn)┴╦£pųĄĄ─█EŽ¾���Ż¼▓┼ąĶę¬£yįć┐╔╩š╗žĮŅ~����Ż¼▀@śėŠ═┐╔£p▌p║▄┤¾Ą─╣żū„┴┐�ĪŻ

Ż©Č■Ż®å╬ĒŚ(xi©żng)┘Y«a(ch©Żn)ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõ

ėŗ(j©¼)╠ß┘Y«a(ch©Żn)£pųĄæ¬(y©®ng)įō┤_Č©┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ║═┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~Ż¼ĻP(gu©Īn)µI╩Ū┤_Č©┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~���ĪŻ┘Y«a(ch©Żn)┐╔╩š╗žĮŅ~╩ŪųĖ┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~┼c┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄā╔š▀ų«ķg▌^Ė▀š▀���ĪŻ

1Ż«┐╔╩š╗žĮŅ~Ą─ėŗ(j©¼)┴┐

ę¬╣└ėŗ(j©¼)┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~�����Ż¼═©│ŻąĶę¬═¼Ģr╣└ėŗ(j©¼)įō┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~║═┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ�ĪŻ

Ż©1Ż®┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾ā¶Ņ~Ą─┤_Č©

┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~���Ż¼æ¬(y©®ng)«ö(d©Īng)Ęųäe╩Ūʱ┤µį┌┘Y«a(ch©Żn)õN╩█ģf(xi©”)ūh║═╗Ņ▄S╩ął÷╠Ä└ĒŻ║

ó┘ī”ė┌┤µį┌┘Y«a(ch©Żn)õN╩█ģf(xi©”)ūhĄ─���Ż¼æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)╣½ŲĮĮ╗ęūųąõN╩█ģf(xi©”)ūhār(ji©ż)Ė±£p╚ź┐╔ų▒ĮėÜwī┘ė┌įō┘Y«a(ch©Żn)╠Äų├┘M(f©©i)ė├Ą─ĮŅ~┤_Č©ĪŻ╠Äų├┘M(f©©i)ė├░³└©┼c┘Y«a(ch©Żn)╠Äų├ėąĻP(gu©Īn)Ą─Ę©┬╔┘M(f©©i)ė├��ĪóŽÓĻP(gu©Īn)ČÉ┘M(f©©i)�Īó░ß▀\(y©┤n)┘M(f©©i)ęį╝░×ķ╩╣┘Y«a(ch©Żn)▀_(d©ó)ĄĮ┐╔õN╩█ĀŅæB(t©żi)╦∙░l(f©Ī)╔·Ą─ų▒Įė┘M(f©©i)ė├Ą╚ĪŻ

ĪŠ└²1Ī┐╝ū╣½╦ŠĄ──│ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)┘Y«a(ch©Żn)į┌╣½ŲĮĮ╗ęūųąĄ─õN╩█ģf(xi©”)ūhār(ji©ż)Ė±×ķ300╚fį¬�����Ż¼┐╔ų▒ĮėÜwī┘ė┌įō┘Y«a(ch©Żn)Ą─╠Äų├┘M(f©©i)ė├Ż©░³└©ėąĻP(gu©Īn)Ą─Ę©┬╔┘M(f©©i)ė├�����ĪóŽÓĻP(gu©Īn)ČÉ┘M(f©©i)���Īó░ß▀\(y©┤n)┘M(f©©i)Ą╚ų▒Įė┘M(f©©i)ė├Ż®×ķ20╚fį¬����ĪŻätįō╣╠Č©┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~=300Ī¬20=280Ż©╚fį¬Ż®ĪŻ

ó┌ī”ė┌▓╗┤µį┌õN╩█ģf(xi©”)ūhĄ½┤µį┌┘Y«a(ch©Żn)╗Ņ▄S╩ął÷Ą─��Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššįō┘Y«a(ch©Żn)Ą─╩ął÷ār(ji©ż)Ė±£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ĮŅ~┤_Č©����ĪŻ┘Y«a(ch©Żn)Ą─╩ął÷ār(ji©ż)Ė±═©│Żæ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)┘Y«a(ch©Żn)Ą─┘IĘĮ│÷ār(ji©ż)┤_Č©ĪŻ

ĪŠ└²2Ī┐╝ū╣½╦ŠĄ──│ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)▓╗┤µį┌õN╩█ģf(xi©”)ūhĄ½┤µį┌╗Ņ┬Ę╩ął÷����Ż¼╩ął÷ār(ji©ż)Ė±×ķ500╚fį¬Ż¼╣└ėŗ(j©¼)Ą─╠Äų├┘M(f©©i)ė├×ķ25╚fį¬�ĪŻätįō╣╠Č©┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~=500Ī¬25=475Ż©╚fį¬Ż®ĪŻ

ó█į┌õN╩█ģf(xi©”)ūh║═┘Y«a(ch©Żn)╗Ņ▄S╩ął÷Š∙▓╗┤µį┌Ą─ŪķørŽ┬���Ż¼æ¬(y©®ng)«ö(d©Īng)ęį┐╔½@╚ĪĄ─ūŅ╝čą┼Žó×ķ╗∙ĄA(ch©│)Ż¼╣└ėŗ(j©¼)┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~����Ż¼įōā¶Ņ~┐╔ęįģó┐╝═¼ąąśI(y©©)ŅÉ╦Ų┘Y«a(ch©Żn)Ą─ūŅĮ³Į╗ęūār(ji©ż)Ė±╗“š▀ĮY(ji©”)╣¹▀M(j©¼n)ąą╣└ėŗ(j©¼)ĪŻ

ĪŠ└²3Ī┐╝ū╣½╦ŠĄ──│ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)┘Y«a(ch©Żn)▓╗┤µį┌õN╩█ģf(xi©”)ūh����Ż¼ę▓▓╗┤µį┌╗Ņ┬Ę╩ął÷����ĪŻ╝ū╣½╦Š═©▀^š{(di©żo)▓ķ═¼ąąśI(y©©)ŅÉ╦Ų┘Y«a(ch©Żn)ūŅĮ³Ą─Į╗ęūār(ji©ż)Ė±╣└ėŗ(j©¼)Ą─įō╣╠Č©┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ×ķ200╚fį¬�����Ż¼┐╔ų▒ĮėÜwī┘ė┌įō╣╠Č©┘Y«a(ch©Żn)Ą─╠Äų├┘M(f©©i)ė├×ķ5╚fį¬���ĪŻätįō╣╠Č©┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~=200Ī¬5=195Ż©╚fį¬Ż®�ĪŻ

┤╦═Ō����Ż¼╚ń╣¹Ų¾śI(y©©)░┤šš╔Ž╩÷ę¬Ū¾╚į╚╗¤oĘ©┐╔┐┐╣└ėŗ(j©¼)┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)ęįįō┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄū„×ķŲõ┐╔╩š╗žĮŅ~���ĪŻ

Ż©2Ż®┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄĄ─┤_Č©

┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ��Ż¼æ¬(y©®ng)«ö(d©Īng)░┤šš┘Y«a(ch©Żn)į┌│ų└m(x©┤)╩╣ė├▀^│╠ųą║═ūŅĮK╠Äų├Ģr╦∙«a(ch©Żn)╔·Ą─ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐�����Ż¼▀xō±ŪĪ«ö(d©Īng)?sh©┤)─š█¼F(xi©żn)┬╩ī”Ųõ▀M(j©¼n)ąąš█¼F(xi©żn)║¾Ą─ĮŅ~╝ėęį┤_Č©�ĪŻ

1Ż®ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐

AŻ«ŅA(y©┤)ėŗ(j©¼)Ą─┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)░³└©Ž┬┴ąĖ„ĒŚ(xi©żng)Ż║

ó┘┘Y«a(ch©Żn)│ų└m(x©┤)╩╣ė├▀^│╠ųąŅA(y©┤)ėŗ(j©¼)«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļĪŻ

ó┌×ķīŹ(sh©¬)¼F(xi©żn)┘Y«a(ch©Żn)│ų└m(x©┤)╩╣ė├▀^│╠ųą«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļ╦∙▒žąĶĄ─ŅA(y©┤)ėŗ(j©¼)¼F(xi©żn)Į┴„│÷Ż©░³└©×ķ╩╣┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)╦∙░l(f©Ī)╔·Ą─¼F(xi©żn)Į┴„│÷Ż®���ĪŻ

ó█┘Y«a(ch©Żn)╩╣ė├ē█├³ĮY(ji©”)╩°Ģr�Ż¼╠Äų├┘Y«a(ch©Żn)╦∙╩šĄĮ╗“š▀ų¦ĖČĄ─ā¶¼F(xi©żn)Į┴„┴┐�����ĪŻįō¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)╩Ūį┌╣½ŲĮĮ╗ęūųą���Ż¼╩ņŽżŪķørĄ─Į╗ęūļpĘĮūįįĖ▀M(j©¼n)ąąĮ╗ęūĢr����Ż¼Ų¾śI(y©©)ŅA(y©┤)Ų┌┐╔Å─┘Y«a(ch©Żn)Ą─╠Äų├ųą½@╚Ī╗“š▀ų¦ĖČĄ─�Īó£p╚źŅA(y©┤)ėŗ(j©¼)╠Äų├┘M(f©©i)ė├║¾Ą─ĮŅ~ĪŻ

BŻ«ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)┐╝æ]Ą─ę“╦ž

ó┘ęį┘Y«a(ch©Żn)Ą─«ö(d©Īng)Ū░ĀŅør×ķ╗∙ĄA(ch©│)ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐

Ų¾śI(y©©)┘Y«a(ch©Żn)ĀŅørį┌╩╣ė├▀^│╠ųąėąĢrĢ■ę“?y©żn)ķĖ─┴╝��ĪóųžĮMĄ╚įŁę“Č°░l(f©Ī)╔·ūā╗»�Ż¼Ą½╩ŪŻ¼į┌ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ģr�Ż¼æ¬(y©®ng)«ö(d©Īng)ęį┘Y«a(ch©Żn)Ą─«ö(d©Īng)Ū░ĀŅør×ķ╗∙ĄA(ch©│)Ż¼▓╗æ¬(y©®ng)«ö(d©Īng)░³└©┼cīóüĒ┐╔─▄Ģ■░l(f©Ī)╔·Ą─��Īó╔ą╬┤ū„│÷│ąųZĄ─ųžĮM╩┬ĒŚ(xi©żng)╗“š▀┼c┘Y«a(ch©Żn)Ė─┴╝ėąĻP(gu©Īn)Ą─ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐���ĪŻŲ¾śI(y©©)╬┤üĒ░l(f©Ī)╔·Ą─¼F(xi©żn)Į┴„│÷╚ń╣¹╩Ū×ķ┴╦ŠS│ų┘Y«a(ch©Żn)š²│Ż▀\(y©┤n)▐D(zhu©Żn)╗“š▀┘Y«a(ch©Żn)š²│Ż«a(ch©Żn)│÷╦«ŲĮČ°▒žę¬Ą─ų¦│÷╗“š▀ī┘ė┌┘Y«a(ch©Żn)ŠSūo(h©┤)ų¦│÷����Ż¼æ¬(y©®ng)«ö(d©Īng)į┌ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐ĢrīóŲõ┐╝æ]į┌ā╚(n©©i)����ĪŻ

ó┌ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐▓╗æ¬(y©®ng)«ö(d©Īng)░³└©╗I┘Y╗Ņäė║═╦∙Ą├ČÉ╩šĖČ«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐

Ų¾śI(y©©)ŅA(y©┤)ėŗ(j©¼)Ą─┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ż¼▓╗æ¬(y©®ng)«ö(d©Īng)░³└©╗I┘Y╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„╚ļ╗“š▀┴„│÷ęį╝░┼c╦∙Ą├ČÉ╩šĖČėąĻP(gu©Īn)Ą─¼F(xi©żn)Į┴„┴┐�����Ż¼ę“?y©żn)ķ╦∙╗I╝»┘YĮĄ─žøÄ┼Ģrķgār(ji©ż)ųĄęčĮø(j©®ng)═©▀^š█¼F(xi©żn)ĘĮ╩ĮėĶęį┐╝æ]���Ż¼Č°Ūęš█¼F(xi©żn)┬╩╩ŪęįČÉŪ░╗∙ĄA(ch©│)ėŗ(j©¼)╦Ń┤_Č©Ą─�Ż¼¼F(xi©żn)Į┴„┴┐Ą─ŅA(y©┤)ėŗ(j©¼)╗∙ĄA(ch©│)æ¬(y©®ng)«ö(d©Īng)┼cŲõ▒Ż│ųę╗ų┬�ĪŻ

ó█ī”═©žø┼“├øę“╦žĄ─┐╝æ]æ¬(y©®ng)«ö(d©Īng)║═š█¼F(xi©żn)┬╩ŽÓę╗ų┬

Ų¾śI(y©©)į┌ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐║═š█¼F(xi©żn)┬╩ĢrŻ¼┐╝æ]ę“ę╗░Ń═©žø┼“├øČ°ī¦(d©Żo)ų┬╬’ār(ji©ż)╔ŽØqĄ─ę“╦ž���Ż¼æ¬(y©®ng)«ö(d©Īng)▓╔ė├ę╗ų┬Ą─╗∙ĄA(ch©│)��ĪŻ╚ń╣¹š█¼F(xi©żn)┬╩┐╝æ]┴╦ę“ę╗░Ń═©žø┼“├øČ°ī¦(d©Żo)ų┬Ą─╬’ār(ji©ż)╔ŽØqė░Ēæę“╦ž����Ż¼┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐ę▓æ¬(y©®ng)ėĶęį┐╝æ]Ż╗╚ń╣¹š█¼F(xi©żn)┬╩ø]ėą┐╝æ]ę“ę╗░Ń═©žø┼“├øČ°ī¦(d©Żo)ų┬Ą─╬’ār(ji©ż)╔ŽØqė░Ēæę“╦ž�����Ż¼┘Y«a(ch©Żn)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)╠▐│²▀@ę╗ė░Ēæę“╦ž�ĪŻ┐éų«���Ż¼į┌┐╝æ]═©žø┼“├øė░Ēæę“╦žĄ─å¢Ņ}╔Ž����Ż¼┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─ŅA(y©┤)ėŗ(j©¼)║═š█¼F(xi©żn)┬╩Ą─ŅA(y©┤)ėŗ(j©¼)�Ż¼æ¬(y©®ng)«ö(d©Īng)▒Ż│ųę╗ų┬ĪŻ

ó▄ā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±æ¬(y©®ng)«ö(d©Īng)ėĶęįš{(di©żo)š¹

į┌▓┐ĘųŲ¾śI(y©©)╗“š▀Ų¾śI(y©©)╝»łF(tu©ón)ųą�Ż¼│÷ė┌š¹¾wæ(zh©żn)┬į░l(f©Ī)š╣Ą─┐╝æ]Ż¼─│ą®┘Y«a(ch©Żn)╔·«a(ch©Żn)Ą─«a(ch©Żn)ŲĘ╗“š▀Ųõ╦¹«a(ch©Żn)│÷┐╔─▄╩Ū╣®Ų¾śI(y©©)╗“š▀Ų¾śI(y©©)╝»łF(tu©ón)ā╚(n©©i)▓┐Ųõ╦¹Ų¾śI(y©©)╩╣ė├╗“š▀ī”═ŌõN╩█Ą─��Ż¼╦∙┤_Č©Ą─Į╗ęūār(ji©ż)Ė±╗“š▀ĮY(ji©”)╦Ńār(ji©ż)Ė±╗∙ė┌Ųõā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±����Ż¼Č°ā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±║▄┐╔─▄┼c╩ął÷Į╗ęūār(ji©ż)Ė±▓╗═¼Ż¼į┌▀@ĘNŪķørŽ┬����Ż¼×ķ┴╦╚ńīŹ(sh©¬)£y╦ŃŲ¾śI(y©©)┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~�����Ż¼Ų¾śI(y©©)▓╗æ¬(y©®ng)«ö(d©Īng)ęįā╚(n©©i)▓┐▐D(zhu©Żn)ęŲār(ji©ż)Ė±×ķ╗∙ĄA(ch©│)ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ż¼Č°æ¬(y©®ng)«ö(d©Īng)▓╔ė├į┌╣½ŲĮĮ╗ęūųąŲ¾śI(y©©)╣▄└Ēīė─▄ē“▀_(d©ó)│╔Ą─ūŅ╝čĄ─╬┤üĒār(ji©ż)Ė±╣└ėŗ(j©¼)öĄ(sh©┤)▀M(j©¼n)ąąŅA(y©┤)ėŗ(j©¼)����ĪŻ

CŻ«┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐ŅA(y©┤)ėŗ(j©¼)Ą─ĘĮĘ©

ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ż¼═©│Żæ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)┘Y«a(ch©Żn)╬┤üĒ├┐Ų┌ūŅėą┐╔─▄«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐▀M(j©¼n)ąąŅA(y©┤)£y��ĪŻ╦³╩╣ė├Ą─╩Ūå╬ę╗Ą─╬┤üĒ├┐Ų┌ŅA(y©┤)ėŗ(j©¼)¼F(xi©żn)Į┴„┴┐║═å╬ę╗Ą─š█¼F(xi©żn)┬╩ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ��ĪŻ

ĪŠ└²4Ī┐╝ūŲ¾śI(y©©)ōĒėąA╣╠Č©┘Y«a(ch©Żn)��Ż¼įō╣╠Č©┘Y«a(ch©Żn)╩ŻėÓ╩╣ė├─ĻŽ▐×ķ3─Ļ��Ż¼Ų¾śI(y©©)ŅA(y©┤)ėŗ(j©¼)╬┤üĒ3─Ļ└’į┌š²│ŻĄ─ŪķørŽ┬�Ż¼įō┘Y«a(ch©Żn)├┐─Ļ┐╔×ķŲ¾śI(y©©)«a(ch©Żn)╔·Ą─ā¶¼F(xi©żn)Į┴„┴┐Ęųäe×ķŻ║Ą┌1─Ļ100╚fį¬Ż╗Ą┌2─Ļ50╚fį¬����Ż╗Ą┌3─Ļ10╚fį¬ĪŻįō¼F(xi©żn)Į┴„┴┐═©│Ż╝┤×ķūŅėą┐╔─▄«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐����Ż¼Ų¾śI(y©©)æ¬(y©®ng)ęįįō¼F(xi©żn)Į┴„┴┐Ą─ŅA(y©┤)ėŗ(j©¼)öĄ(sh©┤)×ķ╗∙ĄA(ch©│)ėŗ(j©¼)╦ŃA╣╠Č©┘Y«a(ch©Żn)Ą─¼F(xi©żn)ųĄ���ĪŻ

į┌īŹ(sh©¬)äš(w©┤)ųąŻ¼ėąĢrė░Ēæ┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐Ą─ę“╦ž▌^ČÓ���Ż¼Ūķør▌^×ķÅ═(f©┤)ļs�Ż¼Ä¦ėą▌^┤¾Ą─▓╗┤_Č©ąį�Ż¼×ķ┤╦Ż¼╩╣ė├å╬ę╗Ą─¼F(xi©żn)Į┴„┴┐┐╔─▄¤oĘ©╚ńīŹ(sh©¬)Ę┤ė│┘Y«a(ch©Żn)äō(chu©żng)įņ¼F(xi©żn)Į┴„┴┐Ą─īŹ(sh©¬)ļHŪķør�����ĪŻį┌▀@ĘNŪķørŽ┬�Ż¼╚ń╣¹▓╔ė├Ų┌═¹¼F(xi©żn)Į┴„┴┐Ę©Ė³×ķ║Ž└ĒĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)▓╔ė├Ų┌═¹¼F(xi©żn)Į┴„┴┐Ę©ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)╬┤üĒ¼F(xi©żn)Į┴„┴┐�����ĪŻį┌Ų┌═¹¼F(xi©żn)Į┴„┴┐Ę©Ž┬���Ż¼┘Y«a(ch©Żn)╬┤üĒ├┐Ų┌¼F(xi©żn)Į┴„┴┐æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)├┐Ų┌┐╔─▄░l(f©Ī)╔·ŪķørĄ─Ė┼┬╩╝░ŲõŽÓæ¬(y©®ng)Ą─¼F(xi©żn)Į┴„┴┐╝ė┐éėŗ(j©¼)╦ŃŪ¾Ą├���ĪŻ

2Ż®š█¼F(xi©żn)┬╩Ż©¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩Ż½’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩Ż®

š█¼F(xi©żn)┬╩╩ŪĘ┤ė│«ö(d©Īng)Ū░╩ął÷žøÄ┼Ģrķgār(ji©ż)ųĄ║═┘Y«a(ch©Żn)╠žČ©’L(f©źng)ļU(xi©Żn)Ą─ČÉŪ░└¹┬╩�ĪŻįōš█¼F(xi©żn)┬╩╩ŪŲ¾śI(y©©)į┌┘Åų├╗“š▀═Č┘Y┘Y«a(ch©Żn)Ģr╦∙ę¬Ū¾Ą─▒žę¬ł¾(b©żo)│Ļ┬╩�����ĪŻ┤_Č©š█¼F(xi©żn)┬╩Ģræ¬(y©®ng)ūóęŌŻ║

ó┘į┌ŅA(y©┤)ėŗ(j©¼)┘Y«a(ch©Żn)Ą─╬┤üĒ¼F(xi©żn)Į┴„┴┐ĢręčĮø(j©®ng)ī”┘Y«a(ch©Żn)╠žČ©’L(f©źng)ļU(xi©Żn)Ą─ė░Ēæū„┴╦š{(di©żo)š¹Ą─��Ż¼╣└ėŗ(j©¼)š█¼F(xi©żn)┬╩▓╗ąĶę¬┐╝æ]▀@ą®╠žČ©’L(f©źng)ļU(xi©Żn)�ĪŻ

ó┌╚ń╣¹ė├ė┌╣└ėŗ(j©¼)š█¼F(xi©żn)┬╩Ą─╗∙ĄA(ch©│)╩ŪČÉ║¾Ą─�Ż¼æ¬(y©®ng)«ö(d©Īng)īóŲõš{(di©żo)š¹×ķČÉŪ░Ą─š█¼F(xi©żn)┬╩ĪŻ

ó█╚ń╣¹╠žČ©┘Y«a(ch©Żn)Ą─ł¾(b©żo)│Ļ┬╩ļyęįÅ─╩ął÷╔Žų▒Įė½@Ą├�����Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)▓╔ė├╠µ┤·ł¾(b©żo)│Ļ┬╩ęį╣└ėŗ(j©¼)š█¼F(xi©żn)┬╩��ĪŻį┌īŹ(sh©¬)äš(w©┤)ųą����Ż¼Ų¾śI(y©©)┐╔ęį┐╝æ]ī”╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒ŠĪóį÷┴┐ĮĶ┐Ņ└¹┬╩╗“Ųõ╦¹ŽÓĻP(gu©Īn)╩ął÷└¹┬╩▀M(j©¼n)ąą▀m«ö(d©Īng)š{(di©żo)š¹║¾�����Ż¼ū„×ķ╠µ┤·ł¾(b©żo)│Ļ┬╩��ĪŻ

ĪŠ└²5Ī┐ėŗ(j©¼)╦Ń┤_Č©┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~

2007─Ļ12į┬31╚šŻ¼╝ū╣½╦Šī”ę╗▌vžø▀\(y©┤n)Ų¹▄ć▀M(j©¼n)ąąÖz▓ķĢr░l(f©Ī)¼F(xi©żn)įōžø▀\(y©┤n)┐╔─▄░l(f©Ī)╔·ę“╩ął÷Łh(hu©ón)Š│ūā╗»┐╔─▄░l(f©Ī)╔·£pųĄ����ĪŻ┤╦žø▀\(y©┤n)Ų¹▄ćĄ─╣½į╩ār(ji©ż)ųĄ×ķ10╚fį¬Ż¼┐╔Üwī┘ė┌įōžø▀\(y©┤n)Ų¹▄ćĄ─╠Äų├┘M(f©©i)ė├×ķ0.5╚fį¬�����Ż╗ŅA(y©┤)ėŗ(j©¼)╔ą┐╔╩╣ė├3─Ļ����Ż¼ŅA(y©┤)ėŗ(j©¼)Ųõį┌╬┤üĒ2─Ļā╚(n©©i)├┐─Ļ─Ļ─®«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐Ęųäe×ķŻ║4.8╚fį¬Īó4╚fį¬��Ż╗Ą┌3─Ļ«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ęį╝░╩╣ė├ē█├³ĮY(ji©”)╩°Ģr╠Äų├ą╬│╔Ą─¼F(xi©żn)Į┴„┴┐║Žėŗ(j©¼)×ķ4.5į¬�����ĪŻŠC║Ž┐╝æ]žøÄ┼Ģrķgār(ji©ż)ųĄ╝░ŽÓĻP(gu©Īn)’L(f©źng)ļU(xi©Żn)┤_Č©š█¼F(xi©żn)┬╩×ķ10%��ĪŻät┐╔╩š╗žĮŅ~ėŗ(j©¼)╦Ń╚ńŽ┬:

ó┘žø▀\(y©┤n)Ų¹▄ćĄ─╣½į╩ār(ji©ż)ųĄ£p╚ź╠Äų├┘M(f©©i)ė├║¾Ą─ā¶Ņ~=10Ī¬0.5=9.5Ż©╚fį¬Ż®

ó┌žø▀\(y©┤n)▄ćŅA(y©┤)ėŗ(j©¼)╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ=4.8/Ż©1+10%Ż®+4/Ż©1+10Ż®2+4.5/Ż©1+10%Ż®3

=4.36+3.31+3.38=11.05Ż©╚fį¬Ż®

ó█Ė∙ō■(j©┤)╩ļĖ▀įŁät���Ż¼įōžø▀\(y©┤n)Ų¹▄ćĄ─┐╔╩š╗žĮŅ~×ķ11.05╚fį¬����ĪŻ

2Ż«ėŗ(j©¼)╠ß┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ

Ż©1Ż®┘Y«a(ch©Żn)Ą─┐╔╩š╗žĮŅ~Ą═ė┌Ųõ┘~├µār(ji©ż)ųĄĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)īó┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ£pėøų┴┐╔╩š╗žĮŅ~���Ż¼£pėøĄ─ĮŅ~┤_šJ(r©©n)×ķ┘Y«a(ch©Żn)£pųĄōp╩¦��Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ��Ż¼═¼Ģrėŗ(j©¼)╠ߎÓæ¬(y©®ng)Ą─┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ����ĪŻ┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ╩Ū┘Y«a(ch©Żn)│╔▒Š┐█£p└█ėŗ(j©¼)š█┼f║═└█ėŗ(j©¼)£pųĄ£╩(zh©│n)éõ║¾Ą─ĮŅ~���ĪŻ

Ż©2Ż®┘Y«a(ch©Żn)£pųĄōp╩¦ę╗Įø(j©®ng)┤_šJ(r©©n)Ż¼į┌ęį║¾Ģ■ėŗ(j©¼)Ų┌ķg▓╗Ą├▐D(zhu©Żn)╗ž����ĪŻ▀@éĆęÄ(gu©®)Č©ų„ę¬╩Ū×ķ┴╦Ę└ų╣Ų¾śI(y©©)ęį┤╦ū„×ķė»ėÓ╣▄└ĒĄ─╩ųČ╬ĪŻ

ĪŠ└²6Ī┐╝ū╣½╦ŠėąĻP(gu©Īn)žø▀\(y©┤n)Ų¹▄ćĄ─┘Å╚ļ║═╩╣ė├Ūķør╚ńŽ┬Ż║

ó┘2006─Ļ12į┬20╚š╝ū╣½╦Š┘Å╚ļę╗▌vžø▀\(y©┤n)Ų¹▄ć��Ż¼ė├Ńyąą┤µ┐Ņų¦ĖČĄ─┘Iār(ji©ż)║═ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)×ķ20.8╚fį¬����ĪŻ

ĮĶŻ║╣╠Č©┘Y«a(ch©Żn) 20.8

┘JŻ║Ńyąą┤µ┐Ņ 20.8

ó┌Å─2007─Ļ1į┬Ųėŗ(j©¼)╠ßš█┼fĪŻ╝┘įO(sh©©)įōžø▀\(y©┤n)Ų¹▄ćĄ─ŅA(y©┤)ėŗ(j©¼)╩╣ė├─ĻŽ▐5─Ļ�����Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ0.8╚fį¬Ż¼░┤ų▒ŠĆĘ©ėŗ(j©¼)╠ßš█┼f���ĪŻ×ķ║å╗»��Ż¼2007─Ļ─Ļ─®ėŗ(j©¼)╠ßš█┼f╚ńŽ┬Ż║

2007─Ļėŗ(j©¼)╠ßš█┼fŅ~=Ż©20.8-0.8Ż®Ī┬5=4Ż©╚fį¬Ż®

ĮĶŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š 4

┘JŻ║└█ėŗ(j©¼)š█┼f 4

ūóŻ║╝┘įO(sh©©)žø▀\(y©┤n)╩š╚ļėŗ(j©¼)╚ļŲõ╦¹śI(y©©)äš(w©┤)╩š╚ļ����ĪŻ

ó█2007─Ļ─Ļ─®ėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõ��ĪŻ╝┘įO(sh©©)2007─Ļ─Ļ─®įōžø▀\(y©┤n)Ų¹▄ć╬┤│÷¼F(xi©żn)£pųĄĄ─█EŽ¾���Ż¼▓╗ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ��ĪŻ

ó▄2008─Ļ─®ėŗ(j©¼)╠ß2008─Ļš█┼fŻ║

ĮĶŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š 4

┘JŻ║└█ėŗ(j©¼)š█┼f 4

ó▌2008─Ļ─®ėŗ(j©¼)╠ߣpųĄ

2008─Ļ12į┬31╚š��Ż¼╝ū╣½╦Šī”įōžø▀\(y©┤n)Ų¹▄ć▀M(j©¼n)ąąÖz▓ķĢr░l(f©Ī)¼F(xi©żn)įōžø▀\(y©┤n)┐╔─▄░l(f©Ī)╔·ę“╩ął÷Łh(hu©ón)Š│ūā╗»┐╔─▄░l(f©Ī)╔·£pųĄ�����ĪŻĮø(j©®ng)£y╦Ńįōžø▀\(y©┤n)Ų¹▄ćĄ─┐╔╩š╗žĮŅ~×ķ11.05╚fį¬���ĪŻę“įōžø▀\(y©┤n)Ų¹▄ćĄ─┘~├µār(ji©ż)ųĄ×ķ12.8╚fį¬Ż©20.8-4Ī┴2Ż®����Ż¼Ė▀ė┌Ųõ┐╔╩š╗žĮŅ~11.05╚fį¬����Ż¼æ¬(y©®ng)ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ1.75╚fį¬Ż©12.8-11.05Ż®Ż║

ĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦ 1.75

┘JŻ║╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ 1.75

ó▐2009─Ļ─®ėŗ(j©¼)╠ß2009─Ļš█┼f

ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ║¾Ż¼2009─Ļ│§╣╠Č©┘Y«a(ch©Żn)ā¶Ņ~×ķ11.05╚fį¬�����Ż¼╝┘įO(sh©©)ŅA(y©┤)ėŗ(j©¼)╩╣ė├─ĻŽ▐×ķ3─Ļ���Ż¼ŅA(y©┤)ėŗ(j©¼)ā¶ÜłųĄ×ķ0.01╚fį¬�Ż¼ät2009─Ļæ¬(y©®ng)ėŗ(j©¼)╠ßš█┼fŅ~=Ż©11.05-0.01Ż®/3=3.68Ż©╚fį¬Ż®�ĪŻ

ĮĶŻ║Ųõ╦¹śI(y©©)äš(w©┤)│╔▒Š 3.68

┘JŻ║└█ėŗ(j©¼)š█┼f 3.68

╚ń╣¹ęį║¾─ĻČ╚įņ│╔╣╠Č©┘Y«a(ch©Żn)£pųĄĄ─ę“╦žŽ¹╩¦����Ż¼╣╠Č©┘Y«a(ch©Żn)ār(ji©ż)ųĄ╗ž╔²Ż¼░┤ššą┬£╩(zh©│n)ätęÄ(gu©®)Č©�Ż¼ęčėŗ(j©¼)╠ߥ─£pųĄ▓╗Ą├▐D(zhu©Żn)╗žĪŻ

| ┘Y┴ŽŅÉäeŻ║ |

2007─ĻūóāįĢ■ėŗ(j©¼)Ĥ6Ī¬7š┬ŠW(w©Żng)ąŻųv┴x |

| ┘Y┴ŽĖ±╩ĮŻ║ |

WORDĖ±╩Į |

| ┘Y┴ŽüĒį┤Ż║ |

┐╝įć░╔ (Exam8.com) |

| ┘Y┴ŽŽ┬▌dŻ║ |

³c(di©Żn)ō¶▀@└’Ž┬▌d>> |

═Ų╦]Ż║2007─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įćŠW(w©Żng)Įj(lu©░)▌oī¦(d©Żo)�����Ż¼├¹Ä¤╩┌šn

³c(di©Żn)ō¶▓ņ┐┤įöŪķ>>

Ė³ČÓ┘Y┴Žšł?ji©Īn)Lå¢Ż║┐╝įć░╔ūóāįĢ■ėŗ(j©¼)Ĥ