┐╝įć░╔╠ß╣®┴╦Ī░2010ūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘø_┤╠īŹļU─ŻöMįćŅ}Ī▒����Ż¼Ä═ų·┐╝╔·Õæ¤ÆĮŌŅ}╦╝┬ĘŻ¼ņ¢╣╠ų¬ūR³c�����ĪŻ Ė³ČÓą┼ŽóšłĻPūó┐╝įć░╔ūóāįĢ■ėŗĤŅlĄ└(cpa.exam8.com)

ĪĪĪĪ╦─����ĪóŠC║ŽŅ}(▒ŠŅ}ą═╣▓2ąĪŅ}����Ż¼├┐Ņ}13ĘųĪŻę¬Ū¾┴ą│÷ėŗ╦Ń▓Į¾E�����ĪŻ│²ĘŪėą╠ž╩Ōę¬Ū¾Ż¼├┐▓Į¾E▀\╦ŃĄ├öĄ(sh©┤)Š½┤_ĄĮąĪöĄ(sh©┤)³c║¾ā╔╬╗�����Ż¼░┘ĘųöĄ(sh©┤)�����ĪóĖ┼┬╩║═¼F(xi©żn)ųĄŽĄöĄ(sh©┤)Š½┤_ĄĮ╚fĘųų«ę╗�����ĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤����Ż¼┤░Ėīæį┌įćŅ}ŠĒ╔Ž¤oą¦ĪŻ)

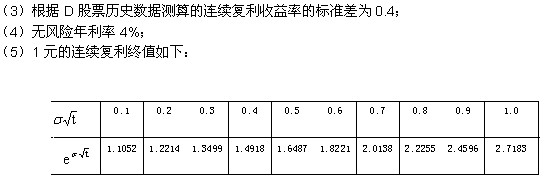

ĪĪĪĪ1.D╣╔Ų▒«öŪ░╩ąār×ķ25.00į¬/╣╔�����Ż¼╩ął÷╔Žėąęįįō╣╔Ų▒×ķś╦Ą─┘Y«a(ch©Żn)Ą─Ų┌ÖÓĮ╗ęū�����Ż¼ėąĻP┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ(1)D╣╔Ų▒Ą─ĄĮŲ┌Ģrķg×ķ░ļ─ĻĄ─┐┤ØqŲ┌ÖÓ║═┐┤Ą°Ų┌ÖÓĄ─ł╠(zh©¬)ąąārĖ±Š∙×ķ25.30į¬;

ĪĪĪĪ(2)D╣╔Ų▒░ļ─Ļ║¾╩ąārĄ─ŅA£yŪķør╚ńŽ┬▒ĒŻ║

|

╣╔ārūāäėĘ∙Č╚ |

ŻŁ40% |

ŻŁ20% |

20% |

40% |

|

Ė┼┬╩ |

0.2 |

0.3 |

0.3 |

0.2 |

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)╚¶─Ļ╩šęµĄ─ś╦£╩▓Ņ▓╗ūāŻ¼└¹ė├ā╔Ų┌Č■▓µśõ─Żą═ėŗ╦Ń╣╔ār╔Žąą│╦öĄ(sh©┤)┼cŽ┬ąą│╦öĄ(sh©┤)��Ż¼▓ó┤_Č©ęįįō╣╔Ų▒×ķś╦Ą─┘Y«a(ch©Żn)Ą─┐┤ØqŲ┌ÖÓĄ─ārĖ±;

ĪĪĪĪ(2)└¹ė├┐┤ØqŲ┌ÖÓ-┐┤Ą°Ų┌ÖÓŲĮārČ©└Ē┤_Č©┐┤Ą°Ų┌ÖÓārĖ±;

ĪĪĪĪ(3)═Č┘Yš▀╝ūęį«öŪ░╩ąār┘Å╚ļ1╣╔D╣╔Ų▒�Ż¼═¼Ģr┘Å╚ļD╣╔Ų▒Ą─1Ę▌┐┤Ą°Ų┌ÖÓŻ¼┼ąöÓ╝ū▓╔╚ĪĄ─╩Ū──ĘN═Č┘Y▓▀┬į����Ż¼▓óėŗ╦Ńįō═Č┘YĮM║ŽĄ─ŅAŲ┌╩šęµĪŻ

ĪĪĪĪ2.A╔Ž╩ą╣½╦ŠöMė┌2009─Ļ│§═Č┘Yę╗ą┬ĒŚ─┐���Ż¼įOéõ┘Åų├│╔▒Š×ķ500╚fį¬�Ż¼ėŗäØ┘J┐Ņ200╚fį¬����Ż¼įOéõ╩╣ė├Ų┌Ž▐╩Ū4─Ļ(┼cČÉĘ©ęÄ(gu©®)Č©ŽÓ═¼)Ż¼ŅAėŗÜłųĄ0╚fį¬(┼cČÉĘ©ęÄ(gu©®)Č©ŽÓ═¼)���Ż¼ČÉĘ©ęÄ(gu©®)Č©▓╔ė├─ĻöĄ(sh©┤)┐é║═Ę©╠ß╚Īš█┼f����ĪŻ┘J┐ŅŲ┌Ž▐×ķ4─Ļ�����Ż¼ŽÓĻPĄ─é∙ÖÓ¼F(xi©żn)Į┴„┴┐Ęųäe×ķ52╚fį¬��Īó53╚fį¬�Īó54╚fį¬║═55╚fį¬ĪŻį┌╩╣ė├ą┬įOéõ║¾╣½╦Š├┐─Ļį÷╝ėõN╩█Ņ~×ķ800╚fį¬���Ż¼į÷╝ėĖČ¼F(xi©żn)│╔▒Š×ķ500╚fį¬(▓╗░³└©└¹Žóų¦│÷)�����Ī�����Ż┐╔▒╚╣½╦ŠÖÓ굥─”┬ųĄ×ķ1.3��Ż¼ÖÓęµ│╦öĄ(sh©┤)×ķ1.5��Ż¼╦∙Ą├ČÉČÉ┬╩×ķ40%����ĪŻįō╣½╦ŠĄ──┐Ū░┘Y▒ŠĮYśŗ(─┐ś╦┘Y▒ŠĮYśŗ)╩Ūžōé∙┘YĮš╝40%���Ż¼ÖÓęµ┘YĮš╝60%����Ż¼ČÉ║¾é∙äš┘Y▒Š│╔▒Š×ķ3%Ż¼╦∙Ą├ČÉČÉ┬╩×ķ40%����ĪŻ─┐Ū░ūC╚»╩ął÷╔Žć°Äņ╚»Ą─╩šęµ┬╩×ķ2.4%Ż¼ŲĮŠ∙╣╔Ų▒ę¬Ū¾Ą─╩šęµ┬╩×ķ6.4%���ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ╦ŃA╣½╦ŠĄ─ÖÓęµ┘Y▒Š│╔▒Šęį╝░╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š;

ĪĪĪĪ(2)ėŗ╦ŃĒŚ─┐Ą─īŹ¾w¼F(xi©żn)Į┴„┴┐║═╣╔ÖÓ¼F(xi©żn)Į┴„┴┐;

ĪĪĪĪ(3)░┤ššīŹ¾w¼F(xi©żn)Į┴„┴┐Ę©ėŗ╦ŃĒŚ─┐Ą─ā¶¼F(xi©żn)ųĄ▓ó┼ąöÓĒŚ─┐╩Ūʱ┐╔ąą;

ĪĪĪĪ(4)░┤šš╣╔ÖÓ¼F(xi©żn)Į┴„┴┐Ę©ėŗ╦ŃĒŚ─┐Ą─ā¶¼F(xi©żn)ųĄ▓ó┼ąöÓĒŚ─┐╩Ūʱ┐╔ąą��ĪŻ

ĪĪĪĪęčų¬Ż║(P/F���Ż¼6%Ż¼1)=0.9434����Ż¼(P/FŻ¼6%�����Ż¼2)=0.8900��Ż¼(P/F����Ż¼6%�Ż¼3)=0.8396

ĪĪĪĪ(P/F���Ż¼6%Ż¼4)=0.7921�Ż¼(P/FŻ¼8%��Ż¼1)=0.9259�Ż¼(P/FŻ¼8%���Ż¼2)=0.8573

ĪĪĪĪ(P/F��Ż¼8%�����Ż¼3)=0.7938��Ż¼(P/F����Ż¼8%Ż¼4)=0.7350

ĪĪĪĪ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

┐╝įć░╔▓▀äØŻ║2010─ĻūóāįĢ■ėŗĤ┐╝įćø_┤╠īŻŅ}ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘŠÜ┴ĢģR┐éĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010ūóāįĢ■ėŗĤ├³Ņ}ęÄ(gu©®)┬╔┐éĮY╝░┌ģä▌ŅA£yģR┐é