┐╝Èç░╔╠ß╣®┴╦í░2011─ÛÎóâÈò■Ëï(j¿¼)ăíÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀın║¾┴ò(x¿¬)¯}í▒��ú¼Ä═Í·┐╝╔·ÕæƒÆ¢Ô¯}╦╝┬À�ú¼ ©³ÂÓð┼¤óıêÛP(gu¿ín)Îó┐╝Èç░╔ÎóâÈò■Ëï(j¿¼)ă¯lÁ└(http://m.1glr.cn/zige/CPA)

íííí╦─�íó¥C║¤¯}

ííííí¥┤░©í┐

íííí(1)Ëï(j¿¼)╦Ò═Â┘YÏò½I(xi¿ñn)┬╩íú

ííí�����íó┘«ö(d¿íng)Ã░Á─å╬╬╗ÎâäË│╔▒¥ú║

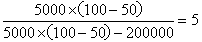

íííí▓┐ÚT▀àÙHÏò½I(xi¿ñn)=Pí┴Q-Ví┴Q-F

íííí50000=100í┴5000¿CVí┴5000¿C200000

ííííV=50(Ȭ)

ííííó┌ÎâäË║¾└¹ØÖú║

ííííF=200000+50000=250000(Ȭ)

ííííV=50-10=40(Ȭ)

ííííð┬▓┐ÚT▀àÙHÏò½I(xi¿ñn)=95í┴7000-250000-40í┴7000=135000(Ȭ)

ííí����íó█═Â┘YÏò½I(xi¿ñn)┬╩ú║

ííííöU(ku¿░)│õÃ░═Â┘YÏò½I(xi¿ñn)┬╩=

ííííöU(ku¿░)│õ║¾═Â┘YÏò½I(xi¿ñn)┬╩=

ííííó▄╩úËÓ╩ıʵú║

ííííöU(ku¿░)│õÃ░╩úËÓ╩ıʵ=50000-500000í┴11%=-5000(Ȭ)

ííííöU(ku¿░)│õ║¾╩úËÓ╩ıʵ=135000-900000í┴10%=45000(Ȭ)

íííí(2)Ëï(j¿¼)╦Ò¢ø(j¿®ng)áI©▄ùU¤ÁöÁ(sh¿┤)║═Ë»╠Ø┼R¢þ³c(di¿ún)�íú

ííííöU(ku¿░)│õÃ░¢ø(j¿®ng)áI©▄ùU¤ÁöÁ(sh¿┤) =

ííííöU(ku¿░)│õ║¾¢ø(j¿®ng)áI©▄ùU¤ÁöÁ(sh¿┤) =

ííííöU(ku¿░)│õÃ░Ë»╠Ø┼R¢þ³c(di¿ún) = (╝■)

(╝■)

ííííöU(ku¿░)│õ║¾Ë»╠Ø┼R¢þ³c(di¿ún)θÿI(y¿¿)┬╩=4000í┬5000=80%

ííííöU(ku¿░)│õÃ░Ë»╠Ø┼R¢þ³c(di¿ún) = (╝■)

(╝■)

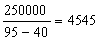

ííííöU(ku¿░)│õ║¾Ë»╠Ø┼R¢þ³c(di¿ún)θÿI(y¿¿)┬╩=4545í┬7000=64.93%

íííí(3) æ¬(y¿®ng)îì(sh¿¬)╩®ÈôöU(ku¿░)│õËï(j¿¼)äØíú

íí

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2011Îóò■íÂÏö(c¿ói)äı(w¿┤)│╔▒¥╣▄└ÝíÀın║¾┴ò(x¿¬)¯}àR┐é

íííí©¸ÁÏ2010─ÛÎóâÈò■Ëï(j¿¼)ă┐╝Èç│╔┐â▓ÚÈâ?n¿¿i)Ù┐┌àR┐é

íííí2011ÎóâÈò■Ëï(j¿¼)ă┐╝Èçê¾(b¿ño)├¹òrÚg¯A(y¿┤)£yú║2011─Û3È┬-4È┬

íííí2011─ÛÎóâÈò■Ëï(j¿¼)ă┐╝ÈçòrÚg¯A(y¿┤)£yú║9È┬10╚ı-11╚ı