┐╝įć░╔╠ß╣®┴╦Ī░2010ūóāįĢ■ėŗĤĪČīÅėŗĪĘø_┤╠īŹ“×─ŻöMįćŅ}Ī▒Ż¼Ä═ų·┐╝╔·Õæ¤ÆĮŌŅ}╦╝┬Ę�Ż¼ņ¢╣╠ų¬ūR³cĪŻ Ė³ČÓą┼ŽóšłĻP(gu©Īn)ūó┐╝įć░╔ūóāįĢ■ėŗĤŅlĄ└(cpa.exam8.com)

ĪĪĪĪ(2).į┌ųŲČ©┐é¾wīÅėŗ▓▀┬įĢr��Ż¼ūóāįĢ■ėŗĤ┤_Č©┐é¾wīÅėŗ▓▀┬įĄ─įö┬į│╠Č╚ĢrąĶę¬Ė∙ō■(j©┤)(ĪĪ)�����ĪŻ

ĪĪĪĪA.īÅėŗśI(y©©)䚥─╠žš„

ĪĪĪĪB.▒╗īÅėŗå╬╬╗ęÄ(gu©®)─Ż╝░įōīÅėŗśI(y©©)䚥─Å═ļs│╠Č╚

ĪĪĪĪC.ūóāįĢ■ėŗĤęįŪ░ł╠(zh©¬)ąą═¼ŅÉīÅėŗśI(y©©)äšųą½@╚ĪĄ─Įø(j©®ng)“×

ĪĪĪĪD.│§▓ĮśI(y©©)äš╗ŅäėĄ─ĮY(ji©”)╣¹

ĪĪĪĪ(3).ęįŽ┬ī”īÅėŗėŗäØĄ─šfĘ©ųą▓╗š²┤_Ą─╩Ū(ĪĪ)����ĪŻ

ĪĪĪĪA.ėŗäØīÅėŗ╣żū„▓óĘŪīÅėŗśI(y©©)䚥─ę╗éĆ╣┬┴óļAČ╬Ż¼Č°╩Ūę╗éĆ│ų└m(x©┤)Ą─����Īó▓╗öÓą▐š²Ą─▀^│╠Ż¼ž×┤®ė┌š¹éĆīÅėŗśI(y©©)䚥─╩╝ĮK

ĪĪĪĪB.’LļUįu╣└│╠ą“?q©▒)┘ė┌Š▀¾wīÅėŗėŗäØ���Ż¼═∙═∙ų╗į┌īÅėŗķ_╩╝ļAČ╬▀Mąą

ĪĪĪĪC.ļm╚╗ūóāįĢ■ėŗĤ┐╔ęįŠ═┐é¾wīÅėŗ▓▀┬į�����ĪóŠ▀¾wīÅėŗėŗäØĄ──│ą®ā╚(n©©i)╚▌┼cų╬└Ēīė║═╣▄└Ēīė£Ž═©��Ż¼Ą½╩ŪųŲČ©┐é¾wīÅėŗ▓▀┬į║═Š▀¾wīÅėŗėŗäØ╚į╚╗╩ŪūóāįĢ■ėŗĤĄ─ž¤╚╬

ĪĪĪĪD.ī”ė┌ąĪą═▒╗īÅėŗå╬╬╗�����Ż¼┐é¾wīÅėŗ▓▀┬į║═Š▀¾wīÅėŗėŗäØ┐╔ęįŽÓī”║åå╬

ĪĪĪĪ(4).ūóāįĢ■ėŗĤį┌ŠÄųŲīÅėŗėŗäØĢr�����Ż¼æ¬ī”ųžę¬ąį╦«ŲĮū÷│÷│§▓Į┼ąöÓ����Ż¼Ž┬┴ąĻP(gu©Īn)ė┌ųžę¬ąįĄ─šfĘ©ųą�Ż¼▓╗š²┤_Ą─╩Ū(ĪĪ)��ĪŻ

ĪĪĪĪA.ĮŅ~ąĪė┌ųžę¬ąį╦«ŲĮĄ─Õeł¾Š∙▓╗ųžę¬

ĪĪĪĪB.į┌┤_Č©ųžę¬ąį╦«ŲĮĢr���Ż¼ūóāįĢ■ėŗĤąĶę¬Å─žöäšł¾▒Ē║═Į╗ęūĪó┘~æ¶ėÓŅ~��Īó┴ął¾šJČ©ā╔éĆīė┤╬üĒ┐╝æ]ųžę¬ąį

ĪĪĪĪC.ųžę¬ąįę¬Å─öĄ(sh©┤)┴┐║═ąį┘|(zh©¼)ā╔éĆĘĮ├µüĒ║Ō┴┐

ĪĪĪĪD.ŪĪ«ö?sh©┤)─▀\ė├ųžę¬ąį╦«ŲĮ┐╔ęį╠ßĖ▀īÅėŗą¦┬╩

ĪĪĪĪ(5).╝┘įO(sh©©)B╣½╦Š2009─ĻČ╚╬┤īÅ┘Y«a(ch©Żn)┐éŅ~×ķ10000╚fį¬����Ż¼└¹ØÖ┐éŅ~×ķ400╚fį¬ĪŻūóāįĢ■ėŗĤ┤_Č©Ą─B╣½╦Š2009─ĻČ╚žöäšł¾▒Ēīė┤╬Ą─ųžę¬ąį╦«ŲĮ×ķ100╚fį¬��ĪŻį┌īÅėŗųą░l(f©Ī)¼F(xi©żn)Ą─┤¾▓┐ĘųÕeł¾Č╝╩Ū═©▀^Ė▀╣└┘Y«a(ch©Żn)╗“Ą═╣└│╔▒Š┘Mė├üĒ╠ōį÷└¹ØÖ���Ż¼▀@▓┐ĘųÕeł¾ī¦ų┬ī”└¹ØÖĄ─Ė▀╣└ĮŅ~×ķ50╚fį¬��Ż¼B╣½╦Šų╗═¼ęŌš{(di©żo)š¹ŲõųąĄ─10╚fį¬���ĪŻūóāįĢ■ėŗĤ▀\ė├ūā┴┐│ķśė═ŲöÓĄ─═©▀^Ė▀╣└┘Y«a(ch©Żn)Č°Ė▀╣└└¹ØÖĄ─Õeł¾ĮŅ~×ķ40╚fį¬Ż¼└¹ė├Ęų╬÷│╠ą“╣└ėŗĄ─═©▀^Ą═╣└ų▒Įė▓─┴Ž│╔▒ŠČ°Ė▀╣└└¹ØÖĄ─Õeł¾ĮŅ~×ķ30╚fį¬��ĪŻūóāįĢ■ėŗĤš²į┌╗∙ė┌▀@ą®ĮY(ji©”)╣¹┐╝æ]īóę¬▓╔╚ĪĄ─▀Mę╗▓Į┤ļ╩®╗“│╠ą“���ĪŻęįŽ┬šfĘ©ųąš²┤_Ą─╩Ū( )�����ĪŻ

ĪĪĪĪA.ūóāįĢ■ėŗĤ┤_Č©Õeł¾ī”žöäšł¾▒ĒĄ─ė░ĒæĢræ¬ų„ę¬┐╝æ]ī”┘Y«a(ch©Żn)┐éŅ~Ą─ė░Ēæ

ĪĪĪĪB.╚ńB╣½╦Š▓╗ū÷▀Mę╗▓Įš{(di©żo)š¹����Ż¼ūóāįĢ■ėŗĤ┐╔ęįĖ∙ō■(j©┤)¼F(xi©żn)ėąĮY(ji©”)╣¹│÷Š▀īÅėŗł¾Ėµ

ĪĪĪĪC.ūóāįĢ■ėŗĤ欫ööU┤¾īÅėŗ│╠ą“���Ż¼īó═ŲöÓĄ─Õeł¾▓ķ├„�Ż¼▀MČ°┐╝æ]ī”žöäšł¾▒ĒĄ─ė░Ēæ

ĪĪĪĪD.╚ń╣¹öU┤¾īÅėŗ│╠ą“║¾▀Mę╗▓Į▓ķ├„┴╦20╚fį¬Ą─Õeł¾��Ż¼═ŲöÓ┴╦10╚fį¬Ą─Õeł¾���Ż¼ät欫öūĘ╝ėŲõ╦¹īÅėŗ│╠ą“

ĪĪĪĪ3.▒¹ūóāįĢ■ėŗĤžōž¤ī”C╣½╦Š2009─ĻČ╚žöäšł¾▒ĒĄ─īÅėŗśI(y©©)äš��Ż¼į┌ł╠(zh©¬)ąąśI(y©©)äš▀^│╠ųąė÷ĄĮęįŽ┬ĻP(gu©Īn)ė┌īÅėŗ│ķśėĄ─å¢Ņ}�����Ż¼šł┤·×ķū÷│÷š²┤_Ą─┼ąöÓ���ĪŻ

ĪĪĪĪ(1).ūóāįĢ■ėŗĤīóĮy(t©»ng)ėŗ│ķśė▀\ė├ė┌Ž┬┴ąŪķą╬ųąŻ¼Ųõųąī┘ė┌ūā┴┐│ķśėĄ─╩Ū(ĪĪ)�����ĪŻ

ĪĪĪĪA.Öz▓ķ╬┤Įø(j©®ng)┼·£╩Č°┘dõNĄ─ĮŅ~

ĪĪĪĪB.Öz▓ķ┘dõN╩ŪʱĮø(j©®ng)▀^ć└Ė±īÅ┼·

ĪĪĪĪC.Öz▓ķ┘dõNå╬╔Ž╩ŪʱŠ∙ėąų„╣▄╚╦åTĄ─║×ūų

ĪĪĪĪD.ė^▓ņ┘ÅžøĖČ┐ŅŁh(hu©ón)╣Ø(ji©”)Ą─┬Üž¤Ęų╣ż╩Ūʱ║Ž└Ē

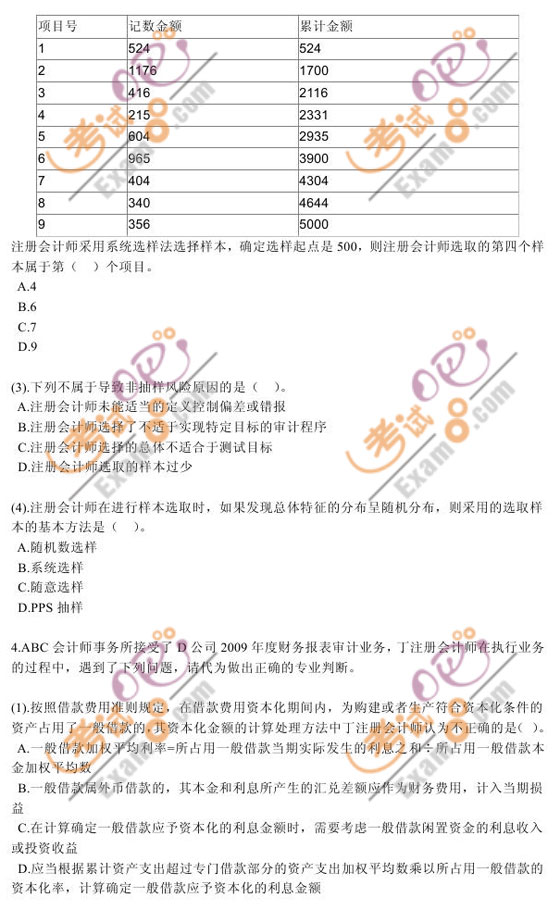

ĪĪĪĪ(2).ūóāįĢ■ėŗĤė¹Å─9ÅłõN╩█░l(f©Ī)Ų▒ĮM│╔Ą─┐é¾wųą▀xō±4Åł▀Mąą£yįćŻ¼ęčų¬9Åł░l(f©Ī)Ų▒┐éŅ~×ķ5000į¬�����Ż¼┐é¾wĒŚ─┐å╬╬╗Ą─└█ėŗĮŅ~▒Ē╚ńŽ┬Ż║

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

2010─ĻūóāįĢ■ėŗĤĖ„┐ŲīŻśI(y©©)ļAČ╬┐╝įćśėŅ}ģR┐é ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ

┐╝įć░╔▓▀äØŻ║2010─ĻūóāįĢ■ėŗĤ┐╝įćø_┤╠īŻŅ}

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010─ĻūóāįĢ■ėŗĤ┐╝įć─ŻöMįćŅ}╝░ŠÜ┴ĢŅ}ģR┐é

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2010ūóāįĢ■ėŗĤ├³Ņ}ęÄ(gu©®)┬╔┐éĮY(ji©”)╝░┌ģä▌ŅA£yģR┐é