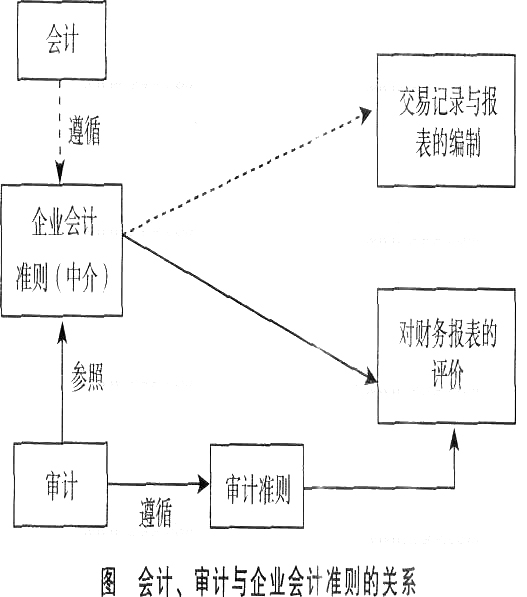

ĪĪĪĪ╦─����ĪóūŅĮ³╚²─Ļ├³Ņ}ęÄ(gu©®)┬╔┐éĮY(ji©”)

ĪĪĪĪ1.ĪČīÅėŗ(j©¼)ĪĘšn│╠įćŅ}Ė∙╗∙ė┌Ī░Ģ■(hu©¼)ėŗ(j©¼)ų¬ūR(sh©¬)Ī▒

ĪĪĪĪÅ─ę╗Č©│╠Č╚╔Žšf(shu©Ł)Ż¼īÅėŗ(j©¼)╣żū„┼cĢ■(hu©¼)ėŗ(j©¼)╣żū„╩Ū═©▀^(gu©░)Ī░šJ(r©©n)Č©Ī▒(ę└ō■(j©┤)Ų¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ät╦∙┤_Č©)▀@éĆ(g©©)Ī░ųąķg├ĮĮķĪ▒ŽÓ▀BĮėĄ─(╚ńłDl)��ĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)ųą�Ż¼æ¬(y©®ng)«ö(d©Īng)ę└ō■(j©┤)Ų¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŻ¼╗∙ė┌╣▄└ĒīėĄ─Ī░šJ(r©©n)Č©Ī▒▀M(j©¼n)ąąį┘Ī░šJ(r©©n)Č©Ī▒�ĪŻę“┤╦Ż¼īÅėŗ(j©¼)╣żū„┼cĢ■(hu©¼)ėŗ(j©¼)╣żū„ŽÓĻP(gu©Īn)┬ō(li©ón)Ż¼▀@ĘNĪ░ĻP(gu©Īn)┬ō(li©ón)Ī▒└Ē╦∙«ö(d©Īng)╚╗ąĶę¬┤¾╝ęį┌ĪČīÅėŗ(j©¼)ĪĘšn│╠Ą─éõ┐╝Å═(f©┤)┴Ģ(x©¬)ųą▀mĢr(sh©¬)ī”(du©¼)Ī░Ģ■(hu©¼)ėŗ(j©¼)ų¬ūR(sh©¬)Ī▒▀M(j©¼n)ąąĖ·▀M(j©¼n)�����Ż¼╝┤ąĶę¬ę└ō■(j©┤)Ī░Ģ■(hu©¼)ėŗ(j©¼)ų¬ūR(sh©¬)Ī▒ī”(du©¼)įćŅ}ųą╦∙Ī░├Ķ╩÷Ī▒Ą─▒╗īÅėŗ(j©¼)å╬╬╗Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē▀M(j©¼n)ąą┼ąöÓ║═┤_šJ(r©©n)��ĪŻ

ĪĪĪĪĪŠ└²1Ī┐2009─Ļ(įŁųŲČ╚┐╝įć)ŠC║ŽŅ}Ą─▓┐Ęų┘Y┴ŽŻ║╣½ķ_(k©Īi)░l(f©Ī)ąąA╣╔Ą─╝ū╣╔Ę▌ėąŽ▐╣½╦Š(ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)╝ū╣½╦Š)ŽĄA(ch©│)BCĢ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙Ą─│Ż─ĻīÅėŗ(j©¼)┐═æ¶(h©┤)�����ĪŻA║═Būóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥžō(f©┤)ž¤(z©”)ī”(du©¼)╝ū╣½╦Š20Ī┴8─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē▀M(j©¼n)ąąīÅėŗ(j©¼)��Ż¼┤_Č©žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēīė┤╬Ą─ųžę¬ąį╦«ŲĮ×ķ200╚f(w©żn)į¬��ĪŻ╝ū╣½╦Š20Ī┴8─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµė┌20Ī┴9─Ļ4į┬20╚š½@ČŁ╩┬Ģ■(hu©¼)┼·£╩(zh©│n)��Ż¼▓óė┌═¼╚š?q©½ng)?b©żo)╦═ūC╚»Į╗ęū╦∙�ĪŻ▓┐Ęų┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪ┘Y┴ŽČ■Ż║į┌ī”(du©¼)╝ū╣½╦ŠĄ─īÅėŗ(j©¼)▀^(gu©░)│╠ųąŻ¼A║═Būóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤūóęŌĄĮŽ┬┴ą╩┬ĒŚ(xi©żng)��Ż¼Ųõųą╩┬ĒŚ(xi©żng)(1)Ż║20Ī┴8─Ļ1į┬Ų���Ż¼╝ū╣½╦Šķ_(k©Īi)╩╝čą░l(f©Ī)Ī┴«a(ch©Żn)ŲĘīŻ(zhu©Īn)└¹╝╝ąg(sh©┤)��Ż¼ŪęōĒėą┐╔┐┐Ą─╝╝ąg(sh©┤)║═žö(c©ói)äš(w©┤)┘Yį┤Ą╚ų¦│ų����ĪŻĮžų╣20Ī┴8─Ļ1Oį┬31╚š�Ż¼╣▓░l(f©Ī)╔·čą░l(f©Ī)ų¦│÷2700╚f(w©żn)į¬Ż¼ŲõųąŻ║┐Ų╝╝│╔╣¹æ¬(y©®ng)ė├蹊┐┘M(f©©i)ė├900╚f(w©żn)į¬��Ż¼╔·«a(ch©Żn)Ū░Ą──Żą═įO(sh©©)ėŗ(j©¼)║═£y(c©©)įć┘M(f©©i)ė├1800╚f(w©żn)į¬�����ĪŻ20Ī┴8─Ļ11į┬1╚š��Ż¼įōīŻ(zhu©Īn)└¹╝╝ąg(sh©┤)▀_(d©ó)ĄĮŅA(y©┤)Č©ė├═Š�����Ż¼╝ū╣½╦ŠīóŲõ┤_šJ(r©©n)×ķ¤o(w©▓)ą╬┘Y«a(ch©Żn)�Ż¼▓óū÷╚ńŽ┬Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒŻ║ĮĶėøĪ░¤o(w©▓)ą╬┘Y«a(ch©Żn)Ī▒2700╚f(w©żn)į¬Ż¼┘JėøĪ░čą░l(f©Ī)ų¦│÷ę╗┘Y▒Š╗»ų¦│÷Ī▒2700╚f(w©żn)į¬;įō¤o(w©▓)ą╬┘Y«a(ch©Żn)Ą─╣└ėŗ(j©¼)╩╣ė├ē█├³×ķ5─Ļ��Ż¼ā¶ÜłųĄ×ķ┴Ń���Ż¼╝ū╣½╦Š░┤ų▒ŠĆĘ©öéõN(xi©Īo)�Ż¼▓óū÷╚ńŽ┬Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒŻ║ĮĶėøĪ░╣▄└Ē┘M(f©©i)ė├Ī▒90╚f(w©żn)į¬���Ż¼┘JėøĪ░└█ėŗ(j©¼)öéõN(xi©Īo)Ī▒90╚f(w©żn)į¬�ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ╚ń╣¹▓╗┐╝æ]īÅėŗ(j©¼)ųžę¬ąį╦«ŲĮŻ¼.ßśī”(du©¼)┘Y┴ŽČ■ųą╩┬ĒŚ(xi©żng)(1)�����Ż¼╗ž┤A║═Būóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩ŪʱąĶę¬╠ß│÷����ĪŻīÅėŗ(j©¼)╠Ä└ĒĮ©ūh?╚¶ąĶ╠ß│÷īÅėŗ(j©¼)š{(di©żo)š¹Į©ūhŻ¼ų▒Įė┴ą╩ŠīÅėŗ(j©¼)š{(di©żo)š¹Ęųõø(īÅėŗ(j©¼)š{(di©żo)š¹ĘųõøŠ∙▓╗┐╝æ]ī”(du©¼)╝ū╣½╦Š20Ī┴8─ĻĄ─ČÉ┘M(f©©i)�Īó▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)║═▀fčė╦∙Ą├ČÉžō(f©┤)é∙ĪóŲ┌─®ĮY(ji©”)▐D(zhu©Żn)ōpęµ╝░└¹ØÖ(r©┤n)Ęų┼õĄ─ė░Ēæ�Ż¼ĮŅ~å╬╬╗ęį╚f(w©żn)į¬▒Ē╩Š)ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪA║═Būóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)╠ßšł(q©½ng)╝ū╣½╦Šū÷ęįŽ┬īÅėŗ(j©¼)

ĪĪĪĪš{(di©żo)š¹ĘųõøŻ║

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├900

ĪĪĪĪ┘JŻ║¤o(w©▓)ą╬┘Y«a(ch©Żn)900

ĪĪĪĪĮĶŻ║¤o(w©▓)ą╬┘Y«a(ch©Żn)ę╗└█ėŗ(j©¼)öéõN(xi©Īo)30

ĪĪĪĪ┘JŻ║╣▄└Ē┘M(f©©i)ė├30

ĪĪĪĪĪŠĮŌ╬÷Ī┐╩┬ĒŚ(xi©żng)(1)┐╝▓ķĄ─╩Ūūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╚ń║╬Ęų╬÷║═┼ąöÓĪ░čą░l(f©Ī)ų¦│÷Ī▒╩Ūʱ▀M(j©¼n)ąą┴╦ŪĪ«ö(d©Īng)?sh©┤)─Ģ?hu©¼)ėŗ(j©¼)╠Ä└Ē�ĪŻ╝ū╣½╦Š20Ī┴8─Ļ11į┬1╚š×ķčą░l(f©Ī)x«a(ch©Żn)ŲĘīŻ(zhu©Īn)└¹╝╝ąg(sh©┤)Ą─Ī░┐Ų╝╝│╔╣¹æ¬(y©®ng)ė├蹊┐┘M(f©©i)ė├900╚f(w©żn)į¬Ī▒─▄ʱėŗ(j©¼)╚╦«ö(d©Īng)Ų┌Ī░¤o(w©▓)ą╬┘Y«a(ch©Żn)Ī▒Ą─Ģ■(hu©¼)ėŗ(j©¼)ų¬ūR(sh©¬)ĪŻū„×ķę╗├¹š²į┌īÅėŗ(j©¼)╝ū╣½╦ŠĄ─ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ���Ż¼æ¬(y©®ng)«ö(d©Īng)ę└ō■(j©┤)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĘų╬÷┼ąöÓ╝ū╣½╦Šį┌20Ī┴8─Ļ11į┬1╚šīó900╚f(w©żn)į¬Ą─Ī░┐Ų╝╝│╔╣¹æ¬(y©®ng)ė├蹊┐┘M(f©©i)ė├Ī▒ėø╚ļĪ░¤o(w©▓)ą╬┘Y«a(ch©Żn)Ī▒╩Ū▓╗ŪĪ«ö(d©Īng)?sh©┤)─���ĪŻ╝ū╣½╦Šī?du©¼)ė┌Ī░┐Ų╝╝│╔╣¹æ¬(y©®ng)ė├蹊┐┘M(f©©i)ė├Ī▒æ¬(y©®ng)«ö(d©Īng)╠Ä└Ē╚ńŽ┬Ż║ĮĶėøĪ░╣▄└Ē┘M(f©©i)ė├Ī▒900╚f(w©żn)į¬Ż¼┘JėøĪ░čą░l(f©Ī)ų¦│÷Ī▒900╚f(w©żn)į¬��Ż¼ę“┤╦ßśī”(du©¼)╝ū╣½╦ŠęčĮø(j©®ng)ū„│÷Õe(cu©░)š`Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒĄ─ŪķørŽ┬��Ż¼æ¬(y©®ng)«ö(d©Īng)╠ßšł(q©½ng)Ųõū„╚ńŽ┬īÅėŗ(j©¼)š{(di©żo)š¹Ż║ĮĶėøĪ░╣▄└Ē┘M(f©©i)ė├Ī▒900╚f(w©żn)į¬Ż¼┘JėøĪ░¤o(w©▓)ą╬┘Y«a(ch©Żn)Ī▒900╚f(w©żn)į¬�Ż¼īóČÓ┤_šJ(r©©n)Ą─Ī░¤o(w©▓)ą╬┘Y«a(ch©Żn)Ī▒900╚f(w©żn)į¬ø_õN(xi©Īo);═¼Ģr(sh©¬)Ż¼ė╔ė┌╝ū╣½╦ŠČÓ┤_šJ(r©©n)┴╦900╚f(w©żn)į¬Ą─¤o(w©▓)ą╬┘Y«a(ch©Żn)���Ż¼20Ī┴8─ĻČ╚ę▓ļSų«ČÓöéõN(xi©Īo)┴╦ā╔éĆ(g©©)į┬╣▓30╚f(w©żn)į¬Ī░└█ėŗ(j©¼)öéõN(xi©Īo)Ī▒┘M(f©©i)ė├[900Ī┬5Ī┬12=15(╚f(w©żn)į¬)Ż¼15Ī┴2=30(╚f(w©żn)į¬)]���Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥę▓æ¬(y©®ng)╠ßšł(q©½ng)╝ū╣½╦Šīó30╚f(w©żn)į¬Ą─öéõN(xi©Īo)ø_╗ž�����Ż¼╝┤╠ßšł(q©½ng)Ųõū„╚ńŽ┬īÅėŗ(j©¼)š{(di©żo)š¹Ż║ĮĶėøĪ░¤o(w©▓)ą╬┘Y«a(ch©Żn)ę╗└█ėŗ(j©¼)öéõN(xi©Īo)Ī▒30╚f(w©żn)į¬���Ż¼┘JėøĪ░╣▄└Ē┘M(f©©i)ė├Ī▒30╚f(w©żn)į¬ĪŻ

ĪĪĪĪ┐╔ęŖ(ji©żn)�����Ż¼╚ń╣¹ėąĄ─┐╝╔·į┌Å═(f©┤)┴Ģ(x©¬)éõ┐╝ųą▓╗─▄šŲ╬šūŅ╗∙▒ŠĄ─Ģ■(hu©¼)ėŗ(j©¼)ų¬ūR(sh©¬)(Š▀¾w¾w¼F(xi©żn)×ķ«ö(d©Īng)─Ļ╔Ž╩ą╣½╦Š─Ļł¾(b©żo)īÅėŗ(j©¼)ųąĄ─ųž┤¾å¢(w©©n)Ņ}╗“Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätą▐ėåĄ─¤ß³c(di©Żn)å¢(w©©n)Ņ})����Ż¼’@╚╗¤o(w©▓)Ę©šŠį┌ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĄ─┴ół÷(ch©Żng)╔Žī”(du©¼)įōĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ē╩┬ĒŚ(xi©żng)▀M(j©¼n)ąąš²┤_Ą─Ęų╬÷Ż¼ę▓¤o(w©▓)Ę©▀M(j©¼n)ąąųžą┬┤_šJ(r©©n)║═ųžą┬ėŗ(j©¼)┴┐�ĪŻ

ĪĪĪĪ2.ĪČīÅėŗ(j©¼)ĪĘįćŅ}ć·└@Ą─║╦ą─╩ŪĪ░šJ(r©©n)Č©�Īó│╠ą“┼cūCō■(j©┤)Ī▒

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)ī¦(d©Żo)Ž“?q©▒)Åė?j©¼)ĘĮĘ©Ą─īÅėŗ(j©¼)╦╝┬Ęę¬Ū¾ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩ūŽ╚┴╦ĮŌ▒╗īÅėŗ(j©¼)å╬╬╗╝░ŲõŪķør;Ųõ┤╬ūR(sh©¬)äeÕe(cu©░)ł¾(b©żo)į┌──└’▓óŪę┬õīŹ(sh©¬)ĄĮšJ(r©©n)Č©īė┤╬����Ż¼▒╚╚ń╩Ū──éĆ(g©©)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĒŚ(xi©żng)─┐Ą─╩▓├┤ŅÉ(l©©i)äeĄ─šJ(r©©n)Č©┐╔─▄┤µį┌Õe(cu©░)ł¾(b©żo);ūŅ║¾ßśī”(du©¼)ūR(sh©¬)äeĄ─Õe(cu©░)ł¾(b©żo)įO(sh©©)ėŗ(j©¼)╗“▀xō±īŹ(sh©¬)┘|(zh©¼)ąįīÅėŗ(j©¼)│╠ą“┐┤Ųõ─▄ʱ½@╚ĪĄĮ▒žę¬Ą─īÅėŗ(j©¼)ūCō■(j©┤)ĪŻ

ĪĪĪĪ└²╚ń�����Ż¼į┌2011─ĻŠC║ŽŅ}Ą┌1Ņ}Ą─┘Y┴Žę╗��Īó┘Y┴ŽČ■║═┘Y┴Ž╚²ųą�Ż¼ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩ūŽ╚ūR(sh©¬)äe──ą®žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĒŚ(xi©żng)─┐──ą®šJ(r©©n)Č©┤µį┌Ī░Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ī▒Ż¼ßśī”(du©¼)ūR(sh©¬)äeĄ─šJ(r©©n)Č©ųą┤µį┌Ą─Ī░Õe(cu©░)ł¾(b©żo)’L(f©źng)ļU(xi©Żn)Ī▒įO(sh©©)ėŗ(j©¼)æ¬(y©®ng)ī”(du©¼)Ą─īŹ(sh©¬)┘|(zh©¼)ąį│╠ą“����ĪŻ

ĪĪĪĪĪŠ└²2Ī┐į┌2010─Ļå╬ĒŚ(xi©żng)▀xō±Ņ}Ą─Ą┌14ų┴16ąĪŅ}(╚ńŽ┬)Ż¼Č╝ī┘ė┌┐╝▓ķĪ░šJ(r©©n)Č©��Īó│╠ą“┼cūCō■(j©┤)Ī▒Ą─īÅėŗ(j©¼)╦╝┬Ę��ĪŻ

ĪĪĪĪ▒│Š░┘Y┴ŽŻ║Aūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥžō(f©┤)ž¤(z©”)īÅėŗ(j©¼)╝ū╣½╦Š20Ī┴8─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē����ĪŻį┌½@╚ĪīÅėŗ(j©¼)ūCō■(j©┤)Ģr(sh©¬)Ż¼Aūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥė÷ĄĮŽ┬┴ą╩┬ĒŚ(xi©żng)���Ż¼šł(q©½ng)┤·×ķū÷│÷š²┤_Ą─īŻ(zhu©Īn)śI(y©©)┼ąöÓ�����ĪŻ

ĪĪĪĪ14.ī”(du©¼)ė┌Ž┬┴ąæ¬(y©®ng)╩š┘~┐ŅšJ(r©©n)Č©�����Ż¼═©▀^(gu©░)īŹ(sh©¬)╩®║»ūC│╠ą“��Ż¼Aūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤšJ(r©©n)×ķūŅ┐╔─▄ūCīŹ(sh©¬)Ą─╩Ū()����ĪŻ

ĪĪĪĪA.ėŗ(j©¼)ār(ji©ż)║═Ęų?j©½n)?/P>

ĪĪĪĪB.ĘųŅÉ(l©©i)

ĪĪĪĪC.┤µį┌

ĪĪĪĪD.═Ļš¹ąį

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĪ░šJ(r©©n)Č©┼c│╠ą“Ī▒Č■š▀ĻP(gu©Īn)ŽĄĄ─īÅėŗ(j©¼)└Ēšō┼cīŹ(sh©¬)äš(w©┤)��ĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥī”(du©¼)æ¬(y©®ng)╩š┘~┐ŅīŹ(sh©¬)╩®║»ūC│╠ą“╩Ū×ķ┴╦½@╚ĪīÅėŗ(j©¼)ūCō■(j©┤)ūC├„╝ū╣½╦Š20Ī┴8─Ļ┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēæ¬(y©®ng)╩š┘~┐ŅŲ┌─®öĄ(sh©┤)╩Ūʱ┤µį┌�Ż¼╣╩▀xĒŚ(xi©żng)Cš²┤_ĪŻ

ĪĪĪĪ15.ī”(du©¼)ė┌Ž┬┴ą┤µžøšJ(r©©n)Č©��Ż¼═©▀^(gu©░)Ž“╔·«a(ch©Żn)║═õN(xi©Īo)╩█╚╦åTįā(x©▓n)å¢(w©©n)╩Ūʱ┤µį┌▀^(gu©░)Ģr(sh©¬)╗“ų▄▐D(zhu©Żn)ŠÅ┬²Ą─┤µžø�����Ż¼Aūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤšJ(r©©n)×ķūŅ┐╔─▄ūCīŹ(sh©¬)Ą─╩Ū()��ĪŻ

ĪĪĪĪA.ėŗ(j©¼)ār(ji©ż)║═Ęų?j©½n)?/P>

ĪĪĪĪB.ÖÓ(qu©ón)└¹║═┴xäš(w©┤)

ĪĪĪĪC.┤µį┌

ĪĪĪĪD.═Ļš¹ąį

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĪ░šJ(r©©n)Č©┼c│╠ą“Ī▒Č■š▀ĻP(gu©Īn)ŽĄĄ─īÅėŗ(j©¼)└Ēšō┼cīŹ(sh©¬)äš(w©┤)ĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ═©▀^(gu©░)įā(x©▓n)å¢(w©©n)╝ū╣½╦Š╔·«a(ch©Żn)║═õN(xi©Īo)╩█╚╦åTĪ░┤µžøĄ─▀^(gu©░)Ģr(sh©¬)╗“ų▄▐D(zhu©Żn)ŠÅ┬²Ī▒Ą─Ī░ĘŪžö(c©ói)äš(w©┤)ą┼ŽóĪ▒ų„ę¬╩Ū×ķ┴╦┼ąöÓŲ┌─®┤µžø╩ŪʱĘeē║║═Ą°ār(ji©ż)���Ż¼ę“Č°┼cĪ░┤µžøĪ▒ĒŚ(xi©żng)─┐Ą─Ī░ėŗ(j©¼)ār(ji©ż)║═Ęų?j©½n)éĪ▒šJ(r©©n)Č©ŽÓĻP(gu©Īn)���Ż¼╣╩▀xĒŚ(xi©żng)AŪĪ«ö(d©Īng)ĪŻ

ĪĪĪĪ16.ī”(du©¼)ė┌Ž┬┴ąõN(xi©Īo)╩█╩š╚ļšJ(r©©n)Č©���Ż¼═©▀^(gu©░)▒╚▌^┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šŪ░║¾Äū╠ņĄ─░l(f©Ī)žøå╬╚šŲ┌┼cėø┘~╚šŲ┌�Ż¼Aūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤšJ(r©©n)×ķūŅ┐╔─▄ūCīŹ(sh©¬)Ą─╩Ū()����ĪŻ

ĪĪĪĪA.░l(f©Ī)╔·

ĪĪĪĪB.═Ļš¹ąį

ĪĪĪĪC.Įžų╣

ĪĪĪĪD.ĘųŅÉ(l©©i)

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▒ŠŅ}┐╝▓ķĪ░šJ(r©©n)Č©┼c│╠ą“Ī▒Č■š▀ĻP(gu©Īn)ŽĄĄ─īÅėŗ(j©¼)└Ēšō┼cīŹ(sh©¬)äš(w©┤)ĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┼ąöÓõN(xi©Īo)╩█╩š╚ļ╚ļ┘~Ģr(sh©¬)ķg╩ŪʱŪĪ«ö(d©Īng)���Ż¼ĻP(gu©Īn)µIę¬┐┤░l(f©Ī)Ų▒ķ_(k©Īi)Š▀╚šŲ┌�Īó░l(f©Ī)žø╚šŲ┌║═ėø┘~╚šŲ┌╚²š▀╩Ūʱ═¼ī┘═¼ę╗▀m«ö(d©Īng)Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķg�ĪŻūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤÅ─┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē13Ū░║¾Äū╠ņĄ─┘~▓Šėøõø▓ķų┴ėø┘~æ{ūCŻ¼Öz▓ķ░l(f©Ī)Ų▒┤µĖ∙┼c░l(f©Ī)▀\(y©┤n)æ{ūC��Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)«ö(d©Īng)Ų┌╩š╚ļ╩ŪʱČÓėŗ(j©¼)��ĪŻĘ┤ų«Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)«ö(d©Īng)Ų┌╩š╚ļ╩Ūʱ╔┘ėŗ(j©¼)�����Ż¼╝┤┤_šJ(r©©n)╝ū╣½╦Š╩š╚ļ╩Ūʱ┤µį┌┐ńŲ┌¼F(xi©żn)Ž¾��ĪŻ╣╩▀xŁæCš²┤_����ĪŻ

ĪĪĪĪ3.ĪČīÅėŗ(j©¼)ĪĘšn│╠┐╝įćę╗Č©▓╗─▄ļxķ_(k©Īi)ĪČīÅėŗ(j©¼)ĪĘĮ╠▓─

ĪĪĪĪ├┐─ĻĪ░ųąūóģf(xi©”)Ī▒īŻ(zhu©Īn)╝ęĮMŠÄīæ(xi©¦)Ą─ĪČīÅėŗ(j©¼)ĪĘĮ╠▓─Č╝Ģ■(hu©¼)Ī░ŠoĖ·Ī▒«ö(d©Īng)─ĻīÅėŗ(j©¼)£╩(zh©│n)ät╝░ŲõųĖ─Ž▀M(j©¼n)ąąą▐ėå(╚ń╣¹īÅėŗ(j©¼)£╩(zh©│n)ät╝░ŲõųĖ─Ž«ö(d©Īng)─Ļą▐ėåĄ─įÆ)Ż¼ł╠(zh©¬)śI(y©©)ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥį┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ųąę▓╩Ūęįą▐ėå║¾╔·ą¦Ą─īÅėŗ(j©¼)£╩(zh©│n)ät╝░ŲõųĖ─Ž×ķę└ō■(j©┤)ł╠(zh©¬)ąąīŹ(sh©¬)ļHīÅėŗ(j©¼)╣żū„����Ż¼┐╔ęŖ(ji©żn)Ż¼¤o(w©▓)šō╩ŪÅ─ĪČīÅėŗ(j©¼)ĪĘšn│╠Ą─┐╝įć����Ż¼▀Ć╩ŪÅ─ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤīŹ(sh©¬)ļHł╠(zh©¬)śI(y©©)����Ż¼Č╝╩ŪęįĪ░ŽÓ═¼Ą─ś╦(bi©Īo)£╩(zh©│n)Ī▒╝┤īÅėŗ(j©¼)£╩(zh©│n)ät╝░ŲõųĖ─Ž×ķę└ō■(j©┤)Ą─ĪŻš\(ch©”ng)╚╗����Ż¼╚ń╣¹┤¾╝ę░čīÅėŗ(j©¼)£╩(zh©│n)ätįŁ╬─╗“š▀īÅėŗ(j©¼)ųĖ─ŽįŁ╬─ū„×ķ┐╝įćÅ═(f©┤)┴Ģ(x©¬)Ą─ų▒Įėę└ō■(j©┤)Ż¼┐╔─▄║▄ČÓ┐╝╔·┼¾ėčĢ■(hu©¼)▀xō±Ę┼ŚēīÅėŗ(j©¼)┐╝įćŻ¼įŁę“║▄║å(ji©Żn)å╬�Ż¼īÅėŗ(j©¼)£╩(zh©│n)ät╝░ŲõīÅėŗ(j©¼)ųĖ─Ž╬─ūų╠½│ķŽ¾Ż¼ķåūx╠½└¦ļy����Ż¼ā╚(n©©i)╚▌ļyęį└ĒĮŌĪŻ═¼Ģr(sh©¬)����Ż¼┤¾╝ę╗©─Ū├┤ČÓĢr(sh©¬)ķg┐┤īÅėŗ(j©¼)£╩(zh©│n)ätüĒ(l©ói)æ¬(y©®ng)ĖČ┐╝įćę▓ø](m©”i)ėą▒žę¬ĪŻę“┤╦���Ż¼╩ņŽżĪČīÅėŗ(j©¼)ĪĘ�ĪŻĮ╠▓─╩«Ęų▒žę¬����Ż¼ÆüŚēĪČīÅėŗ(j©¼)ĪĘĮ╠▓─Č°ę╗╬ČĪ░ū÷Ņ}Ī▒┐╔ęįšf(shu©Ł)’L(f©źng)ļU(xi©Żn)║▄┤¾Ż¼ŲõĮY(ji©”)╣¹┐╔─▄ī¦(d©Żo)ų┬į┌šµš²Ą─┐╝ł÷(ch©Żng)╔ŽĪ░▓╗ų¬Å]╔Įšµ├µ─┐Ī▒�ĪŻ