2008─Ûò■(hu¿¼)Ëï(j¿¼)┬ÜÀQ┐╝Èç¢╠▓─¦oîº(d¿úo)ò°░l(f¿í)ðð ôî┘Å(g¿░u)¯A(y¿┤)¿

ííííÁ┌╦─ı┬ ┴¸ÌD(zhu¿ún)ÂÉÀ¿┬╔ÍãÂ╚

ííííí©╗¨▒¥Ê¬Ã¾í╣

ííííú¿Ê╗ú®ıã╬ıÈ÷ÍÁÂÉı¸╩ıÀÂç·íóÈ÷ÍÁÂÉ╝{ÂÉ╚╦���ú╗ıã╬ıÈ÷ÍÁÂÉõNÝù(xi¿ñng)Âɯ~���íó▀M(j¿¼n)Ýù(xi¿ñng)Âɯ~íóæ¬(y¿®ng)╝{Âɯ~Á─Ëï(j¿¼)╦Ò

ííí����íú¿Â■ú®ıã╬ı¤¹┘M(f¿¿i)ÂÉ╝{ÂÉ╚╦íó¤¹┘M(f¿¿i)ÂÉı¸╩ıÀÂç·�����ú╗ıã╬ı¤¹┘M(f¿¿i)ÂÉæ¬(y¿®ng)╝{Âɯ~Á─Ëï(j¿¼)╦Ò

ííí�����íú¿╚²ú®ıã╬ıáI(y¿¬ng)ÿI(y¿¿)ÂÉ╝{ÂÉ╚╦���íóáI(y¿¬ng)ÿI(y¿¿)ÂÉ┐█└U┴xäı(w¿┤)╚╦�����íóáI(y¿¬ng)ÿI(y¿¿)ÂÉı¸╩ıÀÂç·�����ú╗ıã╬ıáI(y¿¬ng)ÿI(y¿¿)ÂÉæ¬(y¿®ng)╝{Âɯ~Á─Ëï(j¿¼)╦Ò

ííí����íú¿╦─ú®╩ý¤ñÛP(gu¿ín)ÂÉ╝{ÂÉ╚╦íóı¸╩ıÀÂç·�����íóæ¬(y¿®ng)╝{Âɯ~Á─Ëï(j¿¼)╦Ò

ííí��íú¿╬Õú®╩ý¤ñÈ÷ÍÁÂÉîúË├░l(f¿í)ã▒ËðÛP(gu¿ín)ÊÄ(gu¿®)¿

ííí����íú¿┴¨ú®╩ý¤ñÈ÷ÍÁÂÉ����íó¤¹┘M(f¿¿i)ÂÉíóáI(y¿¬ng)ÿI(y¿¿)ÂÉ╝{ÂÉ┴xäı(w¿┤)░l(f¿í)╔·òr(sh¿¬)Úg

ííí����íú¿ã▀ú®┴╦¢ÔÈ÷ÍÁÂÉíó¤¹┘M(f¿¿i)ÂÉ����íóáI(y¿¬ng)ÿI(y¿¿)ÂÉ����íóÛP(gu¿ín)ÂÉ╝{ÂÉÁϳc(di¿ún)║═╝{ÂÉã┌¤Ì�����ú╗┴╦¢ÔÈ÷ÍÁÂÉ����íóáI(y¿¬ng)ÿI(y¿¿)ÂÉãı¸³c(di¿ún)

ííííí©┐╝Èçâ╚(n¿¿i)╚¦í╣

ííííÁ┌Ê╗╣Ø(ji¿ª) È÷ÍÁÂÉÀ¿┬╔ÍãÂ╚

ííííÊ╗íóÈ÷ÍÁÂÉ╝░ı¸╩ıÀÂç·

ííííÈ÷ÍÁÂÉ╩ÃÍ©îª(du¿¼)Å─╩┬õN╩█Ïø╬´╗‗ı▀╝Ë╣ñ�����íóðÌ└ÝðÌ┼õä┌äı(w¿┤)ÊÈ╝░▀M(j¿¼n)┐┌Ïø╬´Á─å╬╬╗║═éÇ(g¿¿)╚╦╚íÁ├Á─È÷ÍÁ¯~×ÚËï(j¿¼)ÂÉÊ└ô■(j¿┤)ı¸╩ıÁ─Ê╗ÀN┴¸ÌD(zhu¿ún)ÂÉ��íú

ííí��íú¿Ê╗ú®õN╩█Ïø╬´����íú╩ÃÍ©È┌Íð╚A╚╦├±╣▓║═ç°(gu¿«)¥│â╚(n¿¿i)ú¿ÊȤ┬║å(ji¿ún)ÀQ¥│â╚(n¿¿i)ú®ËðâöÌD(zhu¿ún)ÎîÏø╬´Á─╦¨ËðÖÓ(qu¿ón)íú

ííí��íú¿Â■ú®╝Ë╣ñíóðÌ└ÝðÌ┼õä┌äı(w¿┤)����íúËÍÀQõN╩█æ¬(y¿®ng)ÂÉä┌äı(w¿┤)ú¼╩ÃÍ©È┌¥│â╚(n¿¿i)Ëðâö╠ß╣®╝Ë╣ñ����íóðÌ└ÝðÌ┼õä┌äı(w¿┤)íú

ííí�����íú¿╚²ú®▀M(j¿¼n)┐┌Ïø╬´��íú╩ÃÍ©▀M(j¿¼n)╚ÙÍðç°(gu¿«)ÛP(gu¿ín)¥│Á─Ïø╬´��ú¼È┌ê¾(b¿ño)ÛP(gu¿ín)▀M(j¿¼n)┐┌¡h(hu¿ón)╣Ø(ji¿ª)���ú¼│²Ê└À¿└U╝{ÛP(gu¿ín)ÂÉ═Ô���ú¼▀Ç└U╝{È÷ÍÁÂÉ��íú

ííí��íú¿╦─ú®Êò═¼õN╩█Ïø╬´æ¬(y¿®ng)ı¸╩ıÈ÷ÍÁÂÉÁ─À¿Â¿ðð×Úíú͸ʬ░³└¿ú║îóÏø╬´¢╗©Â╦¹╚╦┤·õN���ú╗õN╩█┤·õNÏø╬´����ú╗ÈO(sh¿¿)Ëðâ╔éÇ(g¿¿)ÊÈ╔¤ÖC(j¿®)ÿï(g¿░u)▓óîì(sh¿¬)ðð¢y(t¿»ng)Ê╗║╦╦ÒÁ─╝{ÂÉ╚╦���ú¼îóÏø╬´Å─Ê╗éÇ(g¿¿)ÖC(j¿®)ÿï(g¿░u)Êã╦═ãõ╦¹ÖC(j¿®)ÿï(g¿░u)Ë├Ë┌õN╩█��ú¼Á½¤ÓÛP(gu¿ín)ÖC(j¿®)ÿï(g¿░u)È┌═¼Ê╗┐hú¿╩ðú®Á─│²═Ô��ú╗îóÎÈ«a(ch¿ún)╗‗╬»═ð╝Ë╣ñÁ─Ïø╬´Ë├Ë┌ÀÃæ¬(y¿®ng)ÂÉÝù(xi¿ñng)─┐�ú╗îóÎÈ«a(ch¿ún)�����íó╬»═ð╝Ë╣ñ╗‗┘Å(g¿░u)┘IÁ─Ïø╬´Î¸×Ú═Â┘Y�ú¼╠ß╣®¢oãõ╦¹å╬╬╗╗‗éÇ(g¿¿)¾w¢ø(j¿®ng)áI(y¿¬ng)ı▀ú╗îóÎÈ«a(ch¿ún)���íó╬»═ð╝Ë╣ñ╗‗┘Å(g¿░u)┘IÁ─Ïø╬´ÀÍ┼õ¢o╣╔û|╗‗═Â┘Yı▀��ú╗îóÎÈ«a(ch¿ún)��íó╬»═ð╝Ë╣ñÁ─Ïø╬´Ë├Ë┌╝»¾w©ú└¹╗‗éÇ(g¿¿)╚╦¤¹┘M(f¿¿i)�ú╗îóÎÈ«a(ch¿ún)íó╬»═ð╝Ë╣ñ╗‗┘Å(g¿░u)┘IÁ─Ïø╬´ƒoâö┘ø(z¿¿ng)╦═╦¹╚╦�íú

ííííú¿╬Õú®Å─╩┬Ïø╬´Á─╔·«a(ch¿ún)�����íó┼·░l(f¿í)╗‗┴Ò╩█Á─ã¾ÿI(y¿¿)����íóã¾ÿI(y¿¿)ðÈå╬╬╗╝░éÇ(g¿¿)¾w¢ø(j¿®ng)áI(y¿¬ng)ı▀Á─╗ý║¤õN╩█ðð×Ú����ú¼Êò═¼õN╩█Ïø╬´��ú¼ı¸╩ıÈ÷ÍÁÂÉú╗ãõ╦¹å╬╬╗║═éÇ(g¿¿)╚╦Á─╗ý║¤õN╩█ðð×Ú���ú¼Êò═¼õN╩█ÀÃæ¬(y¿®ng)ÂÉä┌äı(w¿┤)���ú¼▓╗ı¸╩ıÈ÷ÍÁÂÉú¼Â°ı¸╩ıáI(y¿¬ng)ÿI(y¿¿)ÂÉ����íú

ííí��íú¿┴¨ú®╝µáI(y¿¬ng)æ¬(y¿®ng)ÂÉä┌äı(w¿┤)┼cÀÃæ¬(y¿®ng)ÂÉä┌äı(w¿┤)�����ú¼╚þ╣¹▓╗ÀÍäe║╦╦Ò╗‗ı▀▓╗─▄£╩(zh¿│n)┤_║╦╦ÒÁ─�����ú¼ãõÀÃæ¬(y¿®ng)ÂÉä┌äı(w¿┤)æ¬(y¿®ng)┼cÏø╬´╗‗æ¬(y¿®ng)ÂÉä┌äı(w¿┤)Ê╗▓óı¸╩ıÈ÷ÍÁÂÉ���íú

ííííú¿ã▀ú®î┘Ë┌È÷ÍÁÂÉı¸╩ıÀÂç·Á─ãõ╦¹Ýù(xi¿ñng)─┐��íú͸ʬËðú║Ïø╬´ã┌Ïø���ú¼░³└¿╔╠ãÀã┌Ïø║═┘F¢î┘ã┌Ïø�����ú¼È┌ã┌ÏøÁ─îì(sh¿¬)╬´¢╗©¯¡h(hu¿ón)╣Ø(ji¿ª)╝{ÂÉ��ú╗ÒyððõN╩█¢ÒyÁ─ÿI(y¿¿)äı(w¿┤)����ú╗Áõ«ö(d¿íng)ÿI(y¿¿)Á─╦└«ö(d¿íng)╬´ãÀõN╩█ÿI(y¿¿)äı(w¿┤)║═╝─╩█ÿI(y¿¿)┤·╬»═ð╚╦õN╩█╝─╩█╬´ãÀÁ─ÿI(y¿¿)äı(w¿┤)���ú╗╝»Ó]╔╠ãÀ��ú¼╚þÓ]ã▒�����íó├¸ð┼ã¼���íó╩Î╚ıÀÔÁ╚Á─╔·«a(ch¿ún)íóı{(di¿ño)ô▄�ú¼ÊÈ╝░Ó]ı■▓┐ÚTÊÈ═ÔÁ─ãõ╦¹å╬╬╗┼céÇ(g¿¿)╚╦õN╩█╝»Ó]╔╠ãÀ��ú╗Ó]ı■▓┐ÚTÊÈ═Ôãõ╦¹å╬╬╗║═éÇ(g¿¿)╚╦░l(f¿í)ððê¾(b¿ño)┐»�ú╗å╬¬Ü(d¿▓)õN╩█ƒo¥Çîñ║¶ÖC(j¿®)�����íóÊãäË(d¿░ng)ÙèÈÆ����ú¼▓╗╠ß╣®ËðÛP(gu¿ín)Á─Ùèð┼ä┌äı(w¿┤)À■äı(w¿┤)Á─���ú╗┐p╝xÿI(y¿¿)äı(w¿┤)Á╚íú

íííííÂÈ÷ÍÁÂÉò║ððùl└²íÀ ╝░ãõîì(sh¿¬)╩®╝Ü(x¿¼)ätÊÄ(gu¿®)¿┴╦▓╗ı¸╩ıÈ÷ÍÁÂÉÁ─Ýù(xi¿ñng)─┐�íú╚þ╣®æ¬(y¿®ng)╗‗Ú_▓╔╬┤¢ø(j¿®ng)╝Ë╣ñÁ─╠ý╚╗╦«ú╗Ó]ı■▓┐ÚTõN╩█╝»Ó]╔╠ãÀú¼Ó]ı■▓┐ÚT░l(f¿í)ððê¾(b¿ño)┐»�ú╗Ùèð┼¥Í╝░¢ø(j¿®ng)Ùèð┼¥Í┼·£╩(zh¿│n)Á─ãõ╦¹Å─╩┬Ùèð┼ÿI(y¿¿)äı(w¿┤)Á─å╬╬╗õN╩█ƒo¥Çîñ║¶ÖC(j¿®)íóÊãäË(d¿░ng)ÙèÈÆ�����ú¼▓ó×Ú┐═æ¶╠ß╣®ËðÛP(gu¿ín)Á─Ùèð┼ä┌äı(w¿┤)À■äı(w¿┤)����ú╗╚┌┘YÎÔ┘UÿI(y¿¿)äı(w¿┤)ú╗¾w˲▓╩ã▒Á─░l(f¿í)ðð╩ı╚ÙÁ╚�íú

ííííÂ■íóÈ÷ÍÁÂÉ╝{ÂÉ╚╦

ííííú¿Ê╗ú®È÷ÍÁÂÉ╝{ÂÉ╚╦

ííííÈ÷ÍÁÂÉ╝{ÂÉ╚╦╩ÃÍ©È┌¥│â╚(n¿¿i)õN╩█Ïø╬´╗‗ı▀╠ß╣®╝Ë╣ñ�íóðÌ└ÝðÌ┼õä┌äı(w¿┤)ÊÈ╝░▀M(j¿¼n)┐┌Ïø╬´Á─å╬╬╗║═éÇ(g¿¿)╚╦����íú

ííí����íú¿Â■ú®È÷ÍÁÂÉðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦║═Ê╗░Ò╝{ÂÉ╚╦ÿ╦(bi¿ío)£╩(zh¿│n)

ííííËð¤┬┴ðÃÚð╬Í«Ê╗Á─ú¼┐╔ıJ(r¿¿n)¿×ÚðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦ú║

íííí1 .Å─╩┬Ïø╬´╔·«a(ch¿ún)╗‗╠ß╣®æ¬(y¿®ng)ÂÉä┌äı(w¿┤)Á─ã¾ÿI(y¿¿)║═ã¾ÿI(y¿¿)ðÈå╬╬╗ú¿ÊȤ┬║å(ji¿ún)ÀQã¾ÿI(y¿¿)ú®ú¼ÊÈ╝░ÊÈÅ─╩┬Ïø╬´╔·«a(ch¿ún)╗‗╠ß╣®æ¬(y¿®ng)ÂÉä┌äı(w¿┤)×Ú͸ú¼▓ó╝µáI(y¿¬ng)Ïø╬´┼·░l(f¿í)╗‗┴Ò╩█Á─ã¾ÿI(y¿¿)ú¼─Ûæ¬(y¿®ng)ı¸È÷ÍÁÂÉõN╩█¯~ú¿ÊȤ┬║å(ji¿ún)ÀQ─Ûæ¬(y¿®ng)ÂÉõN╩█¯~ú®È┌100 ╚fȬÊȤ┬Á─�ú¼×ÚðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦����íú

íííí2 .Å─╩┬Ïø╬´┼·░l(f¿í)╗‗┴Ò╩█Á─ã¾ÿI(y¿¿)ú¼─Ûæ¬(y¿®ng)ÂÉõN╩█¯~È┌180 ╚fȬÊȤ┬Á─ú¼×ÚðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦�íúð┬Ìkðíð═╔╠┘Q(m¿ño)ã¾ÿI(y¿¿)ÎÈÂÉäı(w¿┤)ÁÃËøÍ«╚ıã���ú¼Ê╗─Ûâ╚(n¿¿i)îì(sh¿¬)ÙHõN╩█¯~▀_(d¿ó)Á¢180 ╚fȬÀ¢┐╔╔Ûıê(q¿½ng)Ê╗░Ò╝{ÂÉ╚╦┘Y©±ıJ(r¿¿n)¿����íú╬┤▀_(d¿ó)Á¢180 ╚fȬͫÃ░Ê╗┬╔░┤ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦╣▄└Ý��íú

íííí3 .─Ûæ¬(y¿®ng)ÂÉõN╩█¯~│¼▀^ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦ÿ╦(bi¿ío)£╩(zh¿│n)Á─éÇ(g¿¿)╚╦��íó▓╗¢ø(j¿®ng)│ú░l(f¿í)╔·æ¬(y¿®ng)ÂÉðð×ÚÁ─ã¾ÿI(y¿¿)����ú¼Êò═¼ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦íúÀÃã¾ÿI(y¿¿)ðÈå╬╬╗Ê╗░ÒÊò═¼ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦�íú

ííííËð¤┬┴ðÃÚð╬Í«Ê╗Á─ú¼¢ø(j¿®ng)͸╣▄ÂÉäı(w¿┤)ÖC(j¿®)ÛP(gu¿ín)┼·£╩(zh¿│n)�����ú¼┐╔ıJ(r¿¿n)¿×ÚÈ÷ÍÁÂÉÊ╗░Ò╝{ÂÉ╚╦ú║

íííí1 .─Ûæ¬(y¿®ng)ÂÉõN╩█¯~│¼▀^ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦ÿ╦(bi¿ío)£╩(zh¿│n)Á─ã¾ÿI(y¿¿)����íúÊÐÚ_ÿI(y¿¿)Á─ðíÊÄ(gu¿®)─úã¾ÿI(y¿¿)����ú¼ãõ─Ûæ¬(y¿®ng)ÂÉõN╩█¯~│¼▀^ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦ÿ╦(bi¿ío)£╩(zh¿│n)Á─���ú¼æ¬(y¿®ng)È┌┤╬─Û1 È┬ÁÎÊÈÃ░╔Ûıê(q¿½ng)Ìk└ÝÊ╗░Ò╝{ÂÉ╚╦ıJ(r¿¿n)¿╩Í└m(x¿┤)íú

íííí2 .╝{ÂÉ╚╦┐éíóÀÍͺÖC(j¿®)ÿï(g¿░u)îì(sh¿¬)ðð¢y(t¿»ng)Ê╗║╦╦Ò����ú¼ãõ┐éÖC(j¿®)ÿï(g¿░u)─Ûæ¬(y¿®ng)ÂÉõN╩█¯~│¼▀^ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦ÿ╦(bi¿ío)£╩(zh¿│n)��ú¼Á½ÀÍͺÖC(j¿®)ÿï(g¿░u)─Ûæ¬(y¿®ng)ÂÉõN╩█¯~╬┤│¼▀^ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦ÿ╦(bi¿ío)£╩(zh¿│n)Á─��ú¼ãõÀÍͺÖC(j¿®)ÿï(g¿░u)┐╔ÊÈıJ(r¿¿n)¿×ÚÊ╗░Ò╝{ÂÉ╚╦�����íú

íííí3 .ð┬Ú_ÿI(y¿¿)Á─À¹║¤Ê╗░Ò╝{ÂÉ╚╦ùl╝■Á─ã¾ÿI(y¿¿)ú¼æ¬(y¿®ng)È┌Ìk└ÝÂÉäı(w¿┤)ÁÃËøÁ─═¼òr(sh¿¬)╔Ûıê(q¿½ng)Ìk└ÝÊ╗░Ò╝{ÂÉ╚╦ıJ(r¿¿n)¿╩Í└m(x¿┤)íúÂÉäı(w¿┤)ÖC(j¿®)ÛP(gu¿ín)îª(du¿¼)ãõ¯A(y¿┤)Ëï(j¿¼)─Ûæ¬(y¿®ng)ÂÉõN╩█¯~│¼▀^ðíÊÄ(gu¿®)─úã¾ÿI(y¿¿)ÿ╦(bi¿ío)£╩(zh¿│n)Á─ú¼ò║ıJ(r¿¿n)¿×ÚÊ╗░Ò╝{ÂÉ╚╦��ú╗ãõÚ_ÿI(y¿¿)║¾Á─îì(sh¿¬)ÙH─Ûæ¬(y¿®ng)ÂÉõN╩█¯~╬┤│¼▀^ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦ÿ╦(bi¿ío)£╩(zh¿│n)Á─�����ú¼æ¬(y¿®ng)ÍÏð┬Ìk└ÝÊ╗░Ò╝{ÂÉ╚╦ıJ(r¿¿n)¿╩Í└m(x¿┤)��íúÀ¹║¤ùl╝■Á─����ú¼┐╔└^└m(x¿┤)ıJ(r¿¿n)¿×ÚÊ╗░Ò╝{ÂÉ╚╦ú╗▓╗À¹║¤ùl╝■Á─�ú¼╚í¤¹Ê╗░Ò╝{ÂÉ╚╦┘Y©±íú

íííí4 .ÀÃã¾ÿI(y¿¿)ðÈå╬╬╗╚þ╣¹¢ø(j¿®ng)│ú░l(f¿í)╔·È÷ÍÁÂÉæ¬(y¿®ng)ÂÉðð×Ú���ú¼▓óÃÊÀ¹║¤Ê╗░Ò╝{ÂÉ╚╦ùl╝■�����ú¼┐╔ÊÈıJ(r¿¿n)¿×ÚÊ╗░Ò╝{ÂÉ╚╦�íú

íííí5 .éÇ(g¿¿)¾w¢ø(j¿®ng)áI(y¿¬ng)ı▀À¹║¤íÂÈ÷ÍÁÂÉò║ððùl└²íÀ ╝░ãõîì(sh¿¬)╩®╝Ü(x¿¼)ät╦¨ÊÄ(gu¿®)¿ùl╝■Á─���ú¼¢ø(j¿®ng)╩í╝ë(j¿¬)ç°(gu¿«)╝ÊÂÉäı(w¿┤)¥Í┼·£╩(zh¿│n)���ú¼┐╔ÊÈıJ(r¿¿n)¿×ÚÊ╗░Ò╝{ÂÉ╚╦íú

íííí6 .Å─╩┬Ïø╬´╔·«a(ch¿ún)╗‗╠ß╣®æ¬(y¿®ng)ÂÉä┌äı(w¿┤)║═ÊÈÅ─╩┬Ïø╬´╔·«a(ch¿ún)╗‗╠ß╣®æ¬(y¿®ng)ÂÉä┌äı(w¿┤)×Ú͸ú¼╝µáI(y¿¬ng)Ïø╬´┼·░l(f¿í)╗‗┴Ò╩█Á─╝{ÂÉ╚╦���ú¼─Ûæ¬(y¿®ng)ÂÉõN╩█¯~Ùm╬┤│¼▀^ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦ÿ╦(bi¿ío)£╩(zh¿│n)����ú¼Á½─Ûæ¬(y¿®ng)ÂÉõN╩█¯~È┌30 ╚fȬÊÈ╔¤Á─����ú¼╚þ╣¹ãõò■(hu¿¼)Ëï(j¿¼)║╦╦Ò¢í╚½ú¼─▄ë‗ı²┤_Ëï(j¿¼)╦Ò▀M(j¿¼n)Ýù(xi¿ñng)Âɯ~����íóõNÝù(xi¿ñng)Âɯ~║═æ¬(y¿®ng)╝{Âɯ~ú¼▓ó─▄ë‗░┤ÊÄ(gu¿®)¿ê¾(b¿ño)╦═ËðÛP(gu¿ín)ÂÉäı(w¿┤)┘Y┴¤����ú¼┐╔ÊÈıJ(r¿¿n)¿×ÚÈ÷ÍÁÂÉÊ╗░Ò╝{ÂÉ╚╦íú

íííí╚²��íóÈ÷ÍÁÂÉÂÉ┬╩

íííí╗¨▒¥ÂÉ┬╩×Ú17úÑ����ú╗Á═ÂÉ┬╩×Ú13úÑú╗│÷┐┌Ïø╬´ÂÉ┬╩×Ú┴Ò�ú¼Á½┴ÝËðÊÄ(gu¿®)¿Á─│²═Ô��ú╗╔╠ÿI(y¿¿)ã¾ÿI(y¿¿)ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦Á─È÷ÍÁÂÉı¸╩ı┬╩×Ú4úÑú╗ãõ╦¹ðíÊÄ(gu¿®)─ú╝{ÂÉ╚╦Á─È÷ÍÁÂÉı¸╩ı┬╩×Ú6úÑ����íú

íííí╦─íóÈ÷ÍÁÂÉæ¬(y¿®ng)╝{Âɯ~Á─Ëï(j¿¼)╦Ò

ííí��íú¿Ê╗ú®È÷ÍÁÂÉõN╩█¯~

ííííÈ÷ÍÁÂÉõN╩█¯~×Ú╝{ÂÉ╚╦õN╩█Ïø╬´╗‗ı▀╠ß╣®æ¬(y¿®ng)ÂÉä┌äı(w¿┤)Å─┘Å(g¿░u)┘IÀ¢╗‗│ð╩▄æ¬(y¿®ng)ÂÉä┌äı(w¿┤)À¢╩ı╚íÁ─╚½▓┐?j¿®)r(ji¿ñ)┐¯║═Ê╗Ãðâr(ji¿ñ)═Ô┘M(f¿¿i)Ë├��ú¼Á½╩Ã▓╗░³└¿╩ı╚íÁ─õNÝù(xi¿ñng)Âɯ~����íú╚þ╣¹õN╩█Ïø╬´╩ä¹┘M(f¿¿i)ÂÉæ¬(y¿®ng)ÂÉ«a(ch¿ún)ãÀ╗‗▀M(j¿¼n)┐┌«a(ch¿ún)ãÀú¼ät╚½▓┐?j¿®)r(ji¿ñ)┐¯Íð░³└¿¤¹┘M(f¿¿i)ÂÉ╗‗ÛP(gu¿ín)ÂÉ�����íú

íííí¤‗┘Å(g¿░u)┘IÀ¢╩ı╚íÁ─õNÝù(xi¿ñng)Âɯ~����ú¼╩▄═ð╝Ë╣ñæ¬(y¿®ng)ı¸¤¹┘M(f¿¿i)ÂÉÁ─¤¹┘M(f¿¿i)ãÀ╦¨┤·╩ı┤·└UÁ─¤¹┘M(f¿¿i)ÂÉú¼│ð▀\(y¿┤n)▓┐ÚTÁ─▀\(y¿┤n)┘M(f¿¿i)░l(f¿í)ã▒Ú_¥▀¢o┘Å(g¿░u)ÏøÀ¢ÃÊ╝{ÂÉ╚╦îóÈôÝù(xi¿ñng)░l(f¿í)ã▒ÌD(zhu¿ún)¢╗¢o┘Å(g¿░u)ÏøÀ¢Á─┤·ë|┘M(f¿¿i)Ë├▓╗î┘Ë┌âr(ji¿ñ)═Ô┘M(f¿¿i)Ë├����íú

íííí▓╔Ë├õN╩█¯~║═õNÝù(xi¿ñng)Âɯ~║¤▓ó¿âr(ji¿ñ)À¢À¿Á─����ú¼░┤ÊȤ┬╣½╩¢Ëï(j¿¼)╦ÒõN╩█¯~ú║

íí

íííí╝{ÂÉ╚╦▀M(j¿¼n)┐┌Ïø╬´���ú¼ÊÈ¢M│╔Ëï(j¿¼)ÂÉâr(ji¿ñ)©±×ÚËï(j¿¼)╦ÒãõÈ÷ÍÁÂÉÁ─Ëï(j¿¼)ÂÉÊ└ô■(j¿┤)��íúËï(j¿¼)╦Ò╣½╩¢╚þ¤┬ú║

íííí¢M│╔Ëï(j¿¼)ÂÉâr(ji¿ñ)©±ú¢ÛP(gu¿ín)ÂÉ═ÛÂÉâr(ji¿ñ)©±ú½ÛP(gu¿ín)ÂÉú½¤¹┘M(f¿¿i)ÂÉ

íííí╝{ÂÉ╚╦õN╩█Ïø╬´╗‗ı▀╠ß╣®æ¬(y¿®ng)ÂÉä┌äı(w¿┤)Á─âr(ji¿ñ)©±├¸´@ã½Á═▓óƒoı²«ö(d¿íng)└ÝË╔Á─��ú¼╗‗ı▀Êò═¼õN╩█ðð×Ú°ƒoõN╩█¯~Á─����ú¼Í¸╣▄ÂÉäı(w¿┤)ÖC(j¿®)ÛP(gu¿ín)░┤ÂÉÀ¿ÊÄ(gu¿®)¿Á─È¡ät║═Ýÿð‗║╦¿ãõõN╩█¯~�����íú

íííí╝{ÂÉ╚╦×ÚõN╩█Ïø╬´Â°│÷ÎÔ│÷¢Þ░³Ðb╬´��íó▓╔╚íı█┐█À¢╩¢õN╩█Ïø╬´��íóÊÈ┼fôQð┬À¢╩¢õN╩█Ïø╬´���íó▀Ç▒¥õN╩█À¢╩¢õN╩█Ïø╬´���ú¼░┤ÂÉÀ¿ÊÄ(gu¿®)¿Ëï(j¿¼)╦Ò╝{ÂÉ���íú

ííííú¿Â■ú®È÷ÍÁÂÉõNÝù(xi¿ñng)Âɯ~Á─Ëï(j¿¼)╦Ò

ííííÈ÷ÍÁÂÉõNÝù(xi¿ñng)Âɯ~���ú¼╩ÃÍ©╝{ÂÉ╚╦õN╩█Ïø╬´╗‗ı▀æ¬(y¿®ng)ÂÉä┌äı(w¿┤)ú¼░┤ııõN╩█¯~║═ÊÄ(gu¿®)¿Á─ÂÉ┬╩Ëï(j¿¼)╦Ò▓ó¤‗┘Å(g¿░u)┘IÀ¢╩ı╚íÁ─È÷ÍÁÂɯ~�����íúËï(j¿¼)╦Ò╣½╩¢×Úú║

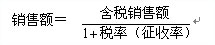

ííííõNÝù(xi¿ñng)Âɯ~ú¢õN╩█¯~í┴ÂÉ┬╩

íííí╗‗ õNÝù(xi¿ñng)Âɯ~ú¢¢M│╔Ëï(j¿¼)ÂÉâr(ji¿ñ)©±í┴ÂÉ┬╩

┐╝Èç░╔ı\(ch¿ªng)ð┼═ã╦]ú║2008─Ûò■(hu¿¼)Ëï(j¿¼)┬ÜÀQ┐╝Èç▀h(yu¿ún)│╠¥W(w¿úng)¢j(lu¿░)¦oîº(d¿úo)À¢░©

¼F(xi¿ñn)È┌ê¾(b¿ño)├¹ ıê(q¿½ng)³c(di¿ún)ô¶▀M(j¿¼n)╚Ù