2008─ъХ■(huим)╙Л(jим)┬Ъ╖Q┐╝╘З╜╠▓─▌oМз(dигo)ХЇ░l(fиб)╨╨ УМ┘П(gи░u)юA(yи┤)╢и

бббб░╦бв╘І╓╡╢РМг╙├░l(fиб)╞▒╣▄└э

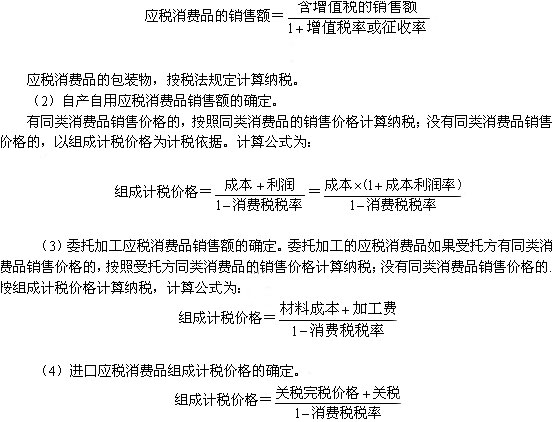

ббббги╥╗гй╘І╓╡╢РМг╙├░l(fиб)╞▒╡─╩╣╙├╖╢З·

бббб╥╗░у╝{╢Р╚╦Ск(yийng)═и▀^(guи░)╘І╓╡╢Р╖└В╬╢Р┐╪╧╡╜y(tипng)╩╣╙├Мг╙├░l(fиб)╞▒����бг╩╣╙├гм░№└июI(lилng)┘П(gи░u)���бвщ_╛▀бв└UфN����бв╒J(rииn)╫C╝И┘|(zhим)Мг╙├░l(fиб)╞▒╝░╧рСк(yийng)╡─Ф╡(shи┤)У■(jи┤)ыК╬─бг

бббб╔╠ШI(yии)╞ґШI(yии)╥╗░у╝{╢Р╚╦┴у╩█╡─ЯЯ����бв╛╞бв╩│╞╖����бв╖■╤bбв╨м├▒ги▓╗░№└иД┌▒гМг╙├▓┐╖╓гй��бв╗пКy╞╖╡╚╧√┘M(fииi)╞╖▓╗╡├щ_╛▀Мг╙├░l(fиб)╞▒��бг╘І╓╡╢Р╨б╥О(guий)─г╝{╢Р╚╦╨ш╥кщ_╛▀Мг╙├░l(fиб)╞▒╡─гм┐╔╧ҐоФ(dибng)?shи┤)╪╓і╣▄╢РД?wи┤)ЩC(jий)ъP(guибn)╔ъ╒И(qилng)┤·щ_�бг

бббб╢Р╖иМж(duим)▓╗╡├юI(lилng)┘П(gи░u)бвщ_╛▀Мг╙├░l(fиб)╞▒╡─╛▀ґw╟щ╨╬╫і│І┴╦╥О(guий)╢и���бг

ббббги╢■гй╘І╓╡╢РМг╙├░l(fиб)╞▒щ_╛▀╥к╟ґ

бббб1 .эЧ(xiидng)─┐¤R╚л����гм┼cМН(shик)ыH╜╗╥╫╧р╖√г╗

бббб2 .╫╓█E╟х│■�����гм▓╗╡├Й║╛А��бвхe(cuи░)╕ё�г╗

бббб3 .░l(fиб)╞▒┬У(liивn)║═╡╓┐█┬У(liивn)╝╙╔w╪Ф(cивi)Д╒(wи┤)Мг╙├╒┬╗Ґ╒▀░l(fиб)╞▒Мг╙├╒┬г╗

бббб4 .░┤╒╒╘І╓╡╢Р╝{╢Р┴xД╒(wи┤)╡─░l(fиб)╔·Хr(shик)щgщ_╛▀Мг╙├░l(fиб)╞▒���бг

ббб����бги╚¤гйфN╪Ы═╦╗╪�����бвщ_╞▒╙╨╒`╗Ґ╒▀фN╩█╒█╫Мщ_╛▀╘І╓╡╢РМг╙├░l(fиб)╞▒╡─╥О(guий)╢и

бббб1 . ╥╗░у╝{╢Р╚╦╘┌щ_╛▀Мг╙├░l(fиб)╞▒оФ(dибng)╘┬гм░l(fиб)╔·фN╩█═╦╗╪�����бвщ_╞▒╙╨╒`╡╚╟щ╨╬�гм╩╒╡╜═╦╗╪╡─░l(fиб)╞▒┬У(liивn)бв╡╓┐█┬У(liивn)╖√║╧╫іПUЧl╝■╡─��гм░┤╫іПU╠О└э��г╗щ_╛▀Хr(shик)░l(fиб)мF(xiидn)╙╨╒`╡─��гм┐╔╝┤Хr(shик)╫іПU�бг

бббб2 .╥╗░у╝{╢Р╚╦╚б╡├Мг╙├░l(fиб)╞▒║ґгм░l(fиб)╔·фN╪Ы═╦╗╪����бвщ_╞▒╙╨╒`╡╚╟щ╨╬╡л▓╗╖√║╧╫іПUЧl╝■╡─гм╗Ґ╒▀╥ҐфN╪Ы▓┐╖╓═╦╗╪╝░░l(fиб)╔·фN╩█╒█╫М╡─�����гм┘П(gи░u)┘I╖╜Ск(yийng)╧Ґ╓і╣▄╢РД╒(wи┤)ЩC(jий)ъP(guибn)╠юИґ(bидo)б╢щ_╛▀╝t╫╓╘І╓╡╢РМг╙├░l(fиб)╞▒╔ъ╒И(qилng)Ж╬б╖ги╥╗╩╜╢■┬У(liивn)гй���гм╜Ы(jийng)╓і╣▄╢РД╒(wи┤)ЩC(jий)ъP(guибn)МП║╦║ґ��гм╙╔╓і╣▄╢РД╒(wи┤)ЩC(jий)ъP(guибn)│І╛▀б╢щ_╛▀╝t╫╓╘І╓╡╢РМг╙├░l(fиб)╞▒═и╓кЖ╬б╖ги╥╗╩╜╚¤┬У(liивn)гй���бг

бббб┘П(gи░u)┘I╖╜▒╪эЪХ║╥└б╢щ_╛▀╝t╫╓╘І╓╡╢РМг╙├░l(fиб)╞▒═и╓кЖ╬б╖ ╦ї┴╨╘І╓╡╢Р╢Рю~П─оФ(dибng)╞┌▀M(jимn)эЧ(xiидng)╢Рю~╓╨▐D(zhuигn)│І����гм╬┤╡╓┐█╘І╓╡╢Р▀M(jимn)эЧ(xiидng)╢Рю~╡─┐╔┴╨╚ыоФ(dибng)╞┌▀M(jимn)эЧ(xiидng)╢Рю~��гм┤¤╚б╡├фN╩█╖╜щ_╛▀╡─╝t╫╓Мг╙├░l(fиб)╞▒║ґ�гм┼c┴Є┤цб╢щ_╛▀╝t╫╓╘І╓╡╢РМг╙├░l(fиб)╞▒═и╓кЖ╬б╖ ╥╗▓в╫іЮщ╙Ы┘~С{╫C�����бг╡лМ┘╙┌╖и╢и╟щ╨╬╡─����гм▓╗╫і▀M(jимn)эЧ(xiидng)╢Рю~▐D(zhuигn)│Ібг

ббббфN╩█╖╜С{┘П(gи░u)┘I╖╜╡─б╢щ_╛▀╝t╫╓╘І╓╡╢РМг╙├░l(fиб)╞▒═и╓кЖ╬б╖ щ_╛▀╝t╫╓Мг╙├░l(fиб)╞▒����гм╘┌╖└В╬╢Р┐╪╧╡╜y(tипng)╓╨╥╘фNэЧ(xiидng)╪У(fи┤)Ф╡(shи┤)щ_╛▀бг

бббб╢Р╖иМж(duим)Мг╙├░l(fиб)╞▒╫іПUЧl╝■���бвМг╙├░l(fиб)╞▒╒J(rииn)╫C���бвМг╙├░l(fиб)╞▒БG╩з��бв╙├╙┌╡╓┐█╘І╓╡╢Р▀M(jимn)эЧ(xiидng)╢Рю~╡─Мг╙├░l(fиб)╞▒╡─╒J(rииn)╫C╡╚╫і│І┴╦╛▀ґw╥О(guий)╢и���бг

бббб╡┌╢■╣Э(jiиж) ╧√┘M(fииi)╢Р╖и┬╔╓╞╢╚

бббб╥╗бв╧√┘M(fииi)╢Р╝{╢Р╚╦║═╒і╩╒╖╢З·

бббб╧√┘M(fииi)╢Р╩╟Мж(duим)╘┌╬╥ЗЇ(guио)╛│Г╚(nииi)П─╩┬╔·оa(chигn)�бв╬п═╨╝╙╣д╝░▀M(jимn)┐┌Ск(yийng)╢Р╧√┘M(fииi)╞╖╡─Ж╬╬╗║═ВА(gии)╚╦гм╛═╞ф╧√┘M(fииi)╞╖╡─фN╩█ю~╗ҐфN╩█Ф╡(shи┤)┴┐╗Ґ╒▀фN╩█ю~┼cфN╩█Ф╡(shи┤)┴┐╧р╜Y(jiиж)║╧╒і╩╒╡─╥╗╖N╢Р��бг

ббб���бги╥╗гй╧√┘M(fииi)╢Р╝{╢Р╚╦

бббб╧√┘M(fииi)╢Р╡─╝{╢Р╚╦�гм╩╟╓╕╘┌╓╨ЗЇ(guио)╛│Г╚(nииi)╔·оa(chигn)����бв╬п═╨╝╙╣д║═▀M(jимn)┐┌Ск(yийng)╢Р╧√┘M(fииi)╞╖╡─Ж╬╬╗║═ВА(gии)╚╦бг

ббб�бги╢■гй╧√┘M(fииi)╢Р╒і╩╒╖╢З·

бббб╧√┘M(fииi)╢Р╡─╒і╩╒╖╢З·г║ЯЯгм╛╞╝░╛╞╛л�����гм▒▐┼┌бв╤ц╗Ё��гм╗пКy╞╖���бв┘F╓╪╩╫яЧ╝░╓щМЪ╙ё╩п����гм╕▀аЦ╖Ґ╟Ґ╝░╟Ґ╛▀�гм╕▀Щn╩╓▒эгм╙╬═з�гм─╛╓╞╥╗┤╬╨╘┐ъ╫╙��гмМН(shик)─╛╡╪░х����гм│╔╞╖╙═гм╞√▄З▌Ж╠е����гм─ж═╨▄Згм╨б╞√▄З╡╚╔╠╞╖�����бг

бббб╢■бв╧√┘M(fииi)╢Р╢Р┬╩

бббб╢Р╖иМж(duим)╧√┘M(fииi)╢Р╢Р┬╩╫і│І┴╦╛▀ґw╥О(guий)╢и�бг

бббб╚¤бв╧√┘M(fииi)╢РСк(yийng)╝{╢Рю~╡─╙Л(jим)╦у

ббб���бги╥╗гй╧√┘M(fииi)╢РфN╩█ю~║═фN╩█Ф╡(shи┤)┴┐╡─┤_╢и

бббб1 .МН(shик)╨╨П─Гr(jiид)╢и┬╩╒і╢Р╡─Ск(yийng)╢Р╧√┘M(fииi)╞╖�����гм╞ф╙Л(jим)╢Р╥└У■(jи┤)╩╟║м╧√┘M(fииi)╢Р╢Ї▓╗║м╘І╓╡╢Р╡─фN╩█ю~�бг

ббб���бги1гйфN╩█Ск(yийng)╢Р╧√┘M(fииi)╞╖фN╩█ю~╡─┤_╢и���бг

ббббСк(yийng)╢Р╧√┘M(fииi)╞╖фN╩█ю~гм╩╟╝{╢Р╚╦фN╩█Ск(yийng)╢Р╧√┘M(fииi)╞╖╧Ґ┘П(gи░u)┘I╖╜╩╒╚б╡─╚л▓┐?jий)r(jiид)┐ю║═Гr(jiид)═т┘M(fииi)╙├��бг

ббббГr(jiид)═т┘M(fииi)╙├▓╗░№└и╧┬┴╨эЧ(xiидng)─┐г║

ббб���бв┘ ┘П(gи░u)┘I╖╜╩╒╚б╡─╘І╓╡╢Р┐ю�бг

ббб�����бв┌ ╖√║╧╢Р╖и╥О(guий)╢иЧl╝■╡─┤·Й|▀\(yи┤n)┘M(fииi)бг

бббб╚ч╣√Ск(yийng)╢Р╧√┘M(fииi)╞╖╡─фN╩█ю~МН(shик)╨╨Гr(jiид)┐ю║═╘І╓╡╢Р┐ю║╧▓в╩╒╚б╡─���гм╘┌╙Л(jим)╦у╧√┘M(fииi)╢РХr(shик)�����гмСк(yийng)оФ(dибng)УQ╦уЮщ▓╗║м╘І╓╡╢Р╢Р┐ю╡─фN╩█ю~��бгУQ╦у╣л╩╜Ющг║

бб

ббб�бги5гй╝{╢Р╚╦Ск(yийng)╢Р╧√┘M(fииi)╞╖фN╩█Гr(jiид)╕ё├ія@╞л╡═╟╥Яo(wи▓)╒¤оФ(dибng)└э╙╔╡─����гм╙╔╓і╣▄╢РД╒(wи┤)ЩC(jий)ъP(guибn)║╦╢и╞ф╙Л(jим)╢РГr(jiид)╕ёбг

бббб2 .МН(shик)╨╨П─┴┐╢ию~╒і╢Р╡─���гм╙Л(jим)╢Р╥└У■(jи┤)╩╟фN╩█Ск(yийng)╢Р╧√┘M(fииi)╞╖╡─МН(shик)ыHфN╩█Ф╡(shи┤)┴┐бг

ббб�����бгиlгй╫╘оa(chигn)╫╘╙├Ск(yийng)╢Р╧√┘M(fииi)╞╖╡─╙Л(jим)╢Р╥└У■(jи┤)���гмЮщСк(yийng)╢Р╧√┘M(fииi)╞╖╡─╥╞╦═╩╣╙├Ф╡(shи┤)┴┐���г╗

ббб���бги2гй╬п═╨╝╙╣дСк(yийng)╢Р╧√┘M(fииi)╞╖╡─╙Л(jим)╢Р╥└У■(jи┤)гмЮщ╝{╢Р╚╦╩╒╗╪╡─Ск(yийng)╢Р╧√┘M(fииi)╞╖Ф╡(shи┤)┴┐�г╗

ббббги3гй▀M(jимn)┐┌╡─Ск(yийng)╢Р╧√┘M(fииi)╞╖╡─╙Л(jим)╢Р╥└У■(jи┤)��гмЮщ║гъP(guибn)║╦╢и╡─Ск(yийng)╢Р╧√┘M(fииi)╞╖▀M(jимn)┐┌╒і╢РФ╡(shи┤)┴┐�бг

бббб3 .МН(shик)╨╨П─┴┐╢ию~┼cП─Гr(jiид)╢и┬╩╧р╜Y(jiиж)║╧╡─П═(fи┤)║╧╙Л(jим)╢Р╖╜╖и╒і╢Р╡─гм╙Л(jим)╢Р╥└У■(jи┤)╖╓Дe╩╟║м╧√┘M(fииi)╢Р╢Ї▓╗║м╘І╓╡╢Р╡─фN╩█ю~║═МН(shик)ыHфN╩█Ф╡(shи┤)┴┐����бг

┐╝╘З░╔╒\(chижng)╨┼═╞╦]г║2008─ъХ■(huим)╙Л(jим)┬Ъ╖Q┐╝╘З▀h(yuигn)│╠╛W(wигng)╜j(luи░)▌oМз(dигo)╖╜░╕

мF(xiидn)╘┌Иґ(bидo)├√ ╒И(qилng)№c(diигn)УЄ▀M(jимn)╚ы