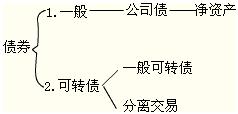

°°°°≤ťŅīÖRŅā£ļ2012ēĢ”č¬ö∑Q°∂÷–ľČĹõ(j®©ng)Ěķ∑®°∑÷™◊RŁc÷vĹ‚ÖRŅā

°°°°÷™◊RŁc÷vĹ‚∆Ŗ�°ĘĻęňĺāý»Įįl(f®°)––ĶńólľĢ

°°°°(“Ľ)Ļęť_įl(f®°)––Ļęňĺāý»ĮĶńólľĢ

°°°°1.Ļęť_įl(f®°)––Ļęňĺāý»Į���£¨Ď™(y®©ng)ģĒ∑ŻļŌŌ¬Ń–ólľĢ£ļ

°°°°(1)Ļ…∑›”–ŌřĻęňĺĶńÉŰŔYģa(ch®£n)≤ĽĶÕ”ŕ»ň√ŮéŇ3000»f‘™���£¨”–Ōřōü»őĻęňĺĶńÉŰŔYģa(ch®£n)≤ĽĶÕ”ŕ»ň√ŮéŇ6000»f‘™;

°°°°(2)ņŘ”čāý»Į”ŗÓ~≤Ľ≥¨Ŗ^ĻęňĺÉŰŔYģa(ch®£n)Ó~Ķń40%;

°°°°(3)◊ÓĹŁ3ńÍ∆ĹĺýŅ…∑÷ŇšņŻĚô◊„“‘÷ßł∂Ļęňĺāý»Į1ńÍĶńņŻŌĘ;

°°°°(4)ĽIľĮĶńŔYĹūÕ∂ŌÚ∑ŻļŌáÝľ“ģa(ch®£n)ėI(y®®)’Ģ≤Ŗ;

°°°°(5)āý»ĮĶńņŻ¬ ≤Ľ≥¨Ŗ^áÝĄ’(w®ī)‘ļŌř∂®ĶńņŻ¬ ňģ∆Ĺ;

°°°°(6)áÝĄ’(w®ī)‘ļ“é(gu®©)∂®Ķń∆šňŻólľĢ��°£

°°°°Ļęť_įl(f®°)––Ļęňĺāý»ĮĽIľĮĶńŔYĹū��£¨ĪōŪö”√”ŕļňú Ķń”√Õĺ���£¨≤ĽĶ√”√”ŕŹõ—aŐĚďpļÕ∑«…ķģa(ch®£n)–‘÷ß≥Ų°£…Ō –Ļęňĺįl(f®°)––Ņ…řD(zhu®£n)ďQěťĻ…∆ĪĶńĻęňĺāý»Į£¨≥żĎ™(y®©ng)ģĒ∑ŻļŌ…Ō Ų“é(gu®©)∂®Õ‚�����£¨ŖÄĎ™(y®©ng)ģĒ∑ŻļŌ°∂◊C»Į∑®°∑ÍP(gu®°n)”ŕĻęť_įl(f®°)––Ļ…∆ĪĶńólľĢ£¨≤ĘąůáÝĄ’(w®ī)‘ļ◊C»ĮĪO(ji®°n)∂ĹĻ‹ņŪôCėč(g®įu)ļňú °£

°°°°°ĺŅľÓ}°§ÜőŖxÓ}°Ņń≥Ļ…∑›”–ŌřĻęňĺ¨F(xi®§n)”–ÉŰŔYģa(ch®£n)5000»f‘™°£‘ďĻęňĺ”ŕ2007ńÍ1‘¬įl(f®°)––“ĽńÍ∆ŕĻęňĺāý»Į500»f‘™�°£2007ńÍ11‘¬£¨‘ďĻęňĺ”÷įl(f®°)––»żńÍ∆ŕĻęňĺāý»Į600»f‘™�°£2008ńÍ7‘¬����£¨‘ďĻęňĺĒM‘Ŕīőįl(f®°)––Ļęňĺāý»Į����°£łýďĢ(j®ī)°∂◊C»Į∑®°∑Ķń“é(gu®©)∂®����£¨‘ďĻęňĺīňīőįl(f®°)––Ļęňĺāý»ĮĶń◊ÓłŖŌřÓ~ěť(°°)»f‘™°£(2008ńÍ)

°°°°A.2000

°°°°B.1500

°°°°C.1400

°°°°D.900

°°°°°ĺ’żī_īūįł°ŅC

°°°°°ĺīūįłĹ‚őŲ°ŅĪĺÓ}ŅľļňŁc «Ļęňĺāý»ĮĶńįl(f®°)––ólľĢ����°£łýďĢ(j®ī)“é(gu®©)∂®£¨Ļęť_įl(f®°)––Ļęňĺāý»Į�����£¨ņŘ”čāý»Į”ŗÓ~≤Ľ≥¨Ŗ^ĻęňĺÉŰŔYģa(ch®£n)Ķń40%.ĪĺÓ}÷–���£¨“ĽńÍ∆ŕĶńĻęňĺāý»ĮĹō÷Ń2008ńÍ7‘¬“—Ĺõ(j®©ng)ÉĒŖÄÕÍģÖ���£¨“Úīňįl(f®°)––«įņŘ”čāý»Į”ŗÓ~ěť600»f‘™���£¨įl(f®°)––ļůĶńņŘ”čāý»Į”ŗÓ~≤ĽĶ√≥¨Ŗ^ÉŰŔYģa(ch®£n)Ķń40%���£¨“ÚīňĪĺīő◊Ó∂ŗįl(f®°)––ĶńĻęňĺāý»ĮĒĶ(sh®ī)Ó~ěť5000°Ń40%-600=1400(»f‘™)����°£

°°°°2.…Í’ąĻęť_įl(f®°)––Ļęňĺāý»Į����£¨Ď™(y®©ng)ģĒŌÚáÝĄ’(w®ī)‘ļ ŕôŗ(qu®Ęn)Ķń≤ŅťTĽÚ’ŖáÝĄ’(w®ī)‘ļ◊C»ĮĪO(ji®°n)∂ĹĻ‹ņŪôCėč(g®įu)ąůňÕőńľĢ°£“ņ’’◊C»Į∑®“é(gu®©)∂®∆ł’ąĪ£ň]»ňĶń�����£¨ŖÄĎ™(y®©ng)ģĒąůňÕĪ£ň]»ň≥ŲĺŖĶńįl(f®°)––Ī£ň]ēÝ��°£

°°°°(∂Ģ)≤ĽĶ√‘ŔīőĻęť_įl(f®°)––Ļęňĺāý»ĮĶń«ť–ő

°°°°(1)«į“ĽīőĻęť_įl(f®°)––ĶńĻęňĺāý»Į…–őīńľ◊„;

°°°°(2)ƶ“—Ļęť_įl(f®°)––ĶńĻęňĺāý»ĮĽÚ’Ŗ∆šňŻāýĄ’(w®ī)”–Ŗ`ľsĽÚ’Ŗ—”Ŗt÷ßł∂ĪĺŌĘĶń ¬

°°°°Ćć����£¨»‘Őé”ŕņ^ņm(x®ī)†ÓĎB(t®§i);

°°°°(3)Ŗ`∑ī◊C»Į∑®“é(gu®©)∂®£¨łń◊ÉĻęť_įl(f®°)––Ļęňĺāý»ĮňýńľŔYĹūĶń”√Õĺ��°£

°°°°ŌŗÍP(gu®°n)Õ∆ň]£ļ

°°°°2012ēĢ”č¬ö∑Q°∂÷–ľČĹõ(j®©ng)Ěķ∑®°∑’¬ĻĚ(ji®¶)ŃēÓ}8Ő◊

°°°°2012ńÍēĢ”č¬ö∑Q°∂÷–ľČĹõ(j®©ng)Ěķ∑®°∑ĽýĶA(ch®≥)÷vŃx

°°°°2008-2011ēĢ”č¬ö∑Q°∂÷–ľČĹõ(j®©ng)Ěķ∑®°∑Ņľ«ť∑÷őŲ

°°°°2012ēĢ”č¬ö∑Q°∂÷–ľČĹõ(j®©ng)Ěķ∑®°∑Ņ∆ńŅīū“…