├¹Ä¤ųĖī¦(d©Żo)Ż║ĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘųžę¬┐╝³cÜw╝{┐éĮY(ji©”)

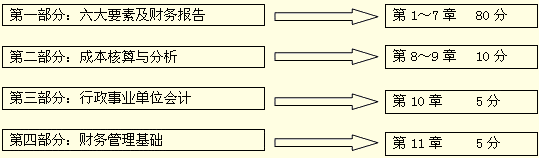

ĪĪĪĪę╗ĪóĮ╠▓─┐╝Ūķ(ć·└@Į╠▓─┐╝║╦)

ĪĪĪĪČ■�Īó┐╝Ę©

ĪĪĪĪ(ę╗)2011─Ļ┐╝įćŅ}ą═

ĪĪĪĪ(1)å╬ĒŚ▀xō±Ņ}(╣▓25ąĪŅ}Ż¼╣▓25Ęų��ĪŻ)

ĪĪĪĪ(2)ČÓĒŚ▀xō±Ņ}(╣▓20ąĪŅ}�����Ż¼╣▓40Ęų����ĪŻ)

ĪĪĪĪ(3)┼ąöÓŅ}(▒ŠŅÉŅ}╣▓10ąĪŅ}Ż¼├┐ąĪŅ}1Ęų)

ĪĪĪĪ(4)ėŗ╦ŃĘų╬÷Ņ}(▒ŠŅÉŅ}╣▓2ąĪŅ}�����Ż¼├┐ąĪŅ}5ĘųŻ¼╣▓10Ęų�����ĪŻ)

ĪĪĪĪ(5)ŠC║ŽŅ}(▒ŠŅÉŅ}╣▓1ąĪŅ}�����Ż¼╣▓15Ęų�����ĪŻ)

ĪĪĪĪĮY(ji©”)šōŻ║╝ė┤¾ī”┐═ė^Ņ}Ą─┐╝▓ķ��Ż¼╣▓ėŗ75Ęų;Č°ų„ė^Ņ}ų╗š╝25Ęų;

ĪĪĪĪ(Č■)┐╝įć╠ž³c

ĪĪĪĪ1.┐═ė^Ņ}(å╬▀xŻ║ėŗ┴┐11;ŲõėÓ┤_šJėøõø;)

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐(2011─Ļ)Ž┬┴ąČÉĮųą���Ż¼▓╗æ¬(y©®ng)ėŗ╚ļ┤µžø│╔▒ŠĄ─╩Ū()ĪŻ

ĪĪĪĪA.ę╗░Ń╝{ČÉŲ¾śI(y©©)▀M┐┌įŁ▓─┴Žų¦ĖČĄ─ĻP(gu©Īn)ČÉ

ĪĪĪĪB.ę╗░Ń╝{ČÉŲ¾śI(y©©)┘Å▀MįŁ▓─┴Žų¦ĖČĄ─į÷ųĄČÉ

ĪĪĪĪC.ąĪęÄ(gu©®)─Ż╝{ČÉŲ¾śI(y©©)┘Å▀MįŁ▓─┴Žų¦ĖČĄ─į÷ųĄČÉ

ĪĪĪĪD.ę╗░Ń╝{ČÉŲ¾śI(y©©)▀M┐┌æ¬(y©®ng)ČÉŽ¹┘MŲĘų¦ĖČĄ─Ž¹┘MČÉ

ĪĪĪĪš²┤_┤░ĖŻ║B

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐(2011─Ļ)─│Ų¾śI(y©©)▓╔ė├į┬─®ę╗┤╬╝ėÖÓ(qu©ón)ŲĮŠ∙Ę©ėŗ╦Ń░l(f©Ī)│÷▓─┴Ž│╔▒Š���ĪŻ2010─Ļ3į┬1╚šĮY(ji©”)┤µ╝ū▓─┴Ž200╝■����Ż¼å╬╬╗│╔▒Š40į¬;3į┬15╚š┘Å╚ļ╝ū▓─┴Ž400╝■Ż¼å╬╬╗│╔▒Š35į¬;3į┬20╚š┘Å╚ļ╝ū▓─┴Ž400╝■����Ż¼å╬╬╗│╔▒Š38į¬;«ö(d©Īng)į┬╣▓░l(f©Ī)│÷╝ū▓─┴Ž500╝■ĪŻ3į┬Ę▌░l(f©Ī)│÷╝ū▓─┴ŽĄ─│╔▒Š×ķ()į¬���ĪŻ

ĪĪĪĪA.18500

ĪĪĪĪB.18600

ĪĪĪĪC.19000

ĪĪĪĪD.20000

ĪĪĪĪš²┤_┤░ĖŻ║B

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐(2011─Ļ)Ž┬┴ąĖ„ĒŚųą����Ż¼ÖÓ(qu©ón)ęµĘ©Ž┬Ģ■ī¦(d©Żo)ų┬ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┘~├µārųĄ░l(f©Ī)╔·į÷£pūāäėĄ─ėą()����ĪŻ

ĪĪĪĪA.┤_šJķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y£pųĄōp╩¦

ĪĪĪĪB.═Č┘Y│ųėąŲ┌ķg▒╗═Č┘Yå╬╬╗īŹ¼F(xi©żn)ā¶└¹ØÖ

ĪĪĪĪC.═Č┘Y│ųėąŲ┌ķg▒╗═Č┘Yå╬╬╗╠ß╚Īė»ėÓ╣½Ęe

ĪĪĪĪD.═Č┘Y│ųėąŲ┌ķg▒╗═Č┘Yå╬╬╗ą¹Ėµ░l(f©Ī)Ę┼¼F(xi©żn)Į╣╔└¹

ĪĪĪĪš²┤_┤░ĖŻ║ABD

ĪĪĪĪĮY(ji©”)šōŻ║Ģ■ėŗĘųõøĄ─▓╗═¼┐╝║╦ą╬╩ĮĪŻ

ĪĪĪĪ2.ų„ė^Ņ}

ĪĪĪĪ(1)ėŗ╦ŃĘų╬÷Ņ}

ĪĪĪĪŠC║Žąį┐╝║╦Ż║ėŗ╠ߣ╩éõĄ─õN╩█�����ĪóõN╩█═╦╗ž�����Īóä┌äš(w©┤)╩š╚ļ��Īó«a(ch©Żn)ŲĘĖŻ└¹ęĢ═¼õN╩█����ĪŻ

ĪĪĪĪ(2)ŠC║ŽŅ}

ĪĪĪĪ2011─ĻļyČ╚Ž┬ĮĄĄ½ŠC║Žąįį÷ÅŖ(Ų┌│§╦∙ėąš▀ÖÓ(qu©ón)ęµ���Īó╬ÕĒŚ┘Y«a(ch©Żn)Īóōpęµ���Īó└¹ØÖĘų┼õĪóŲ┌─®┘Y«a(ch©Żn)žōé∙▒ĒĒŚ─┐);

ĪĪĪĪ3.ųž³cė└▀h╩Ūųž³c

ĪĪĪĪėŗ╦ŃĘų╬÷Ņ}Ż║│╔▒Š║╦╦Ń├┐─Ļę╗Ņ};

ĪĪĪĪŠC║ŽŅ}Ż║2008─Ļ└¹ØÖ▒Ē���Īó2009─Ļ┘Y«a(ch©Żn)žōé∙▒Ē����Īó2010─Ļ└¹ØÖ▒Ē�Īó2011─Ļ┘Y«a(ch©Żn)žōé∙▒ĒĪŻ

ĪĪĪĪ╚²�����ĪóīW(xu©”)Ę©

ĪĪĪĪ1.┬ĀšnŻ║└ĒĮŌĮ╠▓─┐╝³c┼cųž³c;ę▓ĒÜīW(xu©”)åTūį╝║Üw╝{┐éĮY(ji©”)

ĪĪĪĪ2.ū÷Ņ}Ż║ųv┴x┴Ģ(x©¬)Ņ}���Īóæ¬(y©®ng)įćųĖ─Ž╗“Įø(j©®ng)ĄõŅ}ĮŌ��Īó┐╝Ū░╩ņŠÜÜv─Ļ┐╝Ņ}

ĪĪĪĪ(1)└ĒĮŌĄ─╗∙ĄA(ch©│)╔Žę²╔Ļ�����Ż¼┼eę╗Ę┤╚²;

ĪĪĪĪ(2)╦┘Č╚�����Īó£╩┤_ąįŠÜ┴Ģ(x©¬)���ĪŻ

ĪĪĪĪ3.ėøæø

ĪĪĪĪ─┐ś╦(bi©Īo)Ż║╚½├µąįšŲ╬š├┐š┬ųž³c;└ĒĮŌ▓óÅŖ╗»ėøæø┐╝³c���ĪŻ