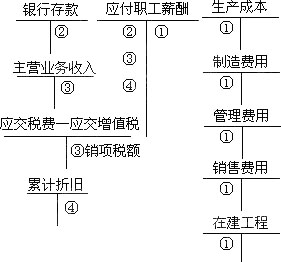

����֪�R�c�������(y��ng)����н��ĺ���

������Ŀ�O(sh��)�ã�

������I(y��)��(y��ng)���O(sh��)�á���(y��ng)����н�ꡱ��Ŀ�M�к��㣬ԓ��Ŀ��ӳ��(y��ng)����н�����ȡ�������Y(ji��)�㼰��ʹ����r��

��������(j��)���挦��IJ�ͬ��������քe�_�J�ɱ��M�õ����

��������x���}

������ij��I(y��)���鸣����������ˆT�����܇�����@Щ��܇Ӌ�����f�r�����(y��ng)���Ƶĕ�Ӌ�����(����)��

����A.��ӛ����Ӌ���f����Ŀ�����Jӛ���̶��Y�a(ch��n)����Ŀ

����B.��ӛ�������M�á���Ŀ������Jӛ���̶��Y�a(ch��n)����Ŀ

����C.��ӛ�������M�á���Ŀ������Jӛ����(y��ng)����н�ꡱ��Ŀ;ͬ�r����ӛ����(y��ng)����н�ꡱ��Ŀ�����Jӛ����Ӌ���f����Ŀ

����D.��ӛ�������M�á���Ŀ��������Jӛ���̶��Y�a(ch��n)����Ŀ;ͬ�r������ӛ����(y��ng)����н�ꡱ��Ŀ����Jӛ����Ӌ���f����Ŀ

���������_�𰸡���C

��������x���}

������ij��˾�����l(f��)���Ԯa(ch��n)�ļӝ������鸣����ԓ�a(ch��n)Ʒ�ijɱ���ÿ�_150Ԫ�������Ӌ���r���200Ԫ�����ֵ�����ʞ�17%��������500��������ÿ�˰l(f��)��һ�_���tӋ��ԓ��˾��(y��ng)����н��Ľ��~��(��)Ԫ������

����A.117 000

����B.75 000

����C.100 000

����D.92 000

���������_�𰸡���A

�������𰸽����������}���ˑ�(y��ng)����н��ĺ��㡣���}�ķ���ǣ�

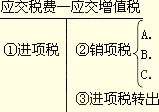

�����裺�����M�� 117 000

�����J����(y��ng)����� 117 000

�����裺��(y��ng)����н�� 117 000

�����J�����I�I(y��)��(w��)���� 100 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)17 000

�����裺���I�I(y��)��(w��)�ɱ� 75 000

�����J�������Ʒ 75 000

��������x���}

�������˾��һ��{���ˣ��m�õ���ֵ�����ʞ�17%��������ĩ��20�_����I(y��)�Ԯa(ch��n)�Ŀ��{(di��o)���鸣���l(f��)�o����I(y��)����ԓ���{(di��o)�����a(ch��n)�ɱ���1 000Ԫ/�_����Ј��ۃr��2 000Ԫ/�_(������ֵ��)���t��˾���H�l(f��)�ŕr��(y��ng)Ӌ�둪(y��ng)����н��跽�Ľ��~��( )Ԫ�������

����A.40 000

����B.23 400

����C.43 400

����D.46 800

���������_�𰸡���D

�������𰸽���������I(y��)���Ԯa(ch��n)�Įa(ch��n)Ʒ���鸣���l(f��)�o�T���r���������(y��ng)ҕͬ�N��������_�J���룬�Y(ji��)�D(zhu��n)�ɱ���������H�l(f��)�ŕr��

�����裺��(y��ng)����н�� 46 800

�����J�����I�I(y��)��(w��)���� 40 000(20��2 000)

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)6 800(40 000��17%)

����ͬ�r�Y(ji��)�D(zhu��n)�ɱ���

�����裺���I�I(y��)��(w��)�ɱ� 20 000

�����J�������Ʒ 20 000

����֪�R�c�����������(y��ng)����ֵ���ĺ���

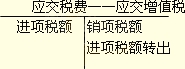

����(һ)һ��{����I(y��)

��������һ��{����I(y��)������Ҫ�_�O(sh��)����(y��ng)�����M������(y��ng)����ֵ������Ŀ��ӳ��

����1.��(y��ng)�����M������(y��ng)����ֵ��(�M헶��~)

������Ҫ�eע�⣺

����(1)ُ�I�̶��Y�a(ch��n)(���a(ch��n)��(j��ng)�I�ÄӮa(ch��n))���֧�����M헶��~���S�M�еֿ�(��2009��1��1����)

����(2)ُ�I�r(n��ng)���a(ch��n)Ʒ������ُ�I�U�f���Y���������?j��ng)]�_��ֵ�����ðl(f��)Ʊ�����ն���Ҏ(gu��)���������S����һ�������M�еֿ����

����2.��(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)

�����N�ۮa(ch��n)Ʒ�������δ�յ���

�����裺��(y��ng)���~��

�����J�����I�I(y��)��(w��)����

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)

������ע�⣺

����(1)�N헶��~=�������r�����������o���ăr������Dz�����ֵ���ăr�����@���r����Զ��ʾ�Ӌ����N헶��~;Ҳ�п��ܽo���ăr���Ǻ����������Ҫ߀ԭ�ɲ������r����������Mһ����Ӌ���������

����(2)������r��ҕͬ�N���О�

�������Ԯa(ch��n)�a(ch��n)Ʒ�l(f��)����������

�����裺���a(ch��n)�ɱ���

�����J����(y��ng)�����

�����裺��(y��ng)����н��

�����J�����I�I(y��)��(w��)����

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)

��������Ͷ�Y���������@Щ�a(ch��n)Ʒ�x�_��I(y��)�ˣ���Ӌ��Ҫ�_�J�����I�I(y��)��(w��)��������Ӌ�㑪(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)���

�����裺�L�ڹə�(qu��n)Ͷ�Y��

�����J�����I�I(y��)��(w��)����

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~)

����3.�M헶��~�D(zhu��n)��

������I(y��)ُ�M��؛��l(f��)���dz��pʧ���Լ���ُ�M؛���׃��;��������˕r�������o���γ��N헶��~����(y��ng)�����M헶��~��(y��ng)ͨ�^����(y��ng)�����M������(y��ng)����ֵ��(�M헶��~�D(zhu��n)��)����Ŀ�J���D(zhu��n)�����P(gu��n)��Ŀ�������

����4.���H���{��ֵ��

������(y��ng)�����M������(y��ng)����ֵ��

�������H���{��ֵ���r

�����裺��(y��ng)�����M������(y��ng)����ֵ��(�ѽ�����)

�����J���y��

����(��)СҎ(gu��)ģ�{����I(y��)

����СҎ(gu��)ģ�{����I(y��)���Ǻ����r��������Ҫ�Ѵ˺����r���D(zhu��n)�Q�ɲ������ăr�����Ȼ���ڳ��Զ���Ӌ�����(y��ng)�����M������(y��ng)����ֵ����

�������P(gu��n)���]��

����2013���Ӌ�Q��ԇ����Ŀ�W(xu��)��(x��)Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A(y��)��(x��)Ӌ����

����2013���Ӌ�Q����(j��ng)�������A(ch��)���A(y��)��(x��)�v�x�R��

����2012��Ӌ�Q��������Ӌ����(w��)��ԇ�}����