����֪�R�c��������ṩ�ڄ�����Ĵ_�Jԭ�t

�������ڄڄ�����Ҫע�⣺

����(1)�Ƿ����;

����(2)���Y�a(ch��n)ؓ�������ܷ������Ӌ�깤�r������;

����(3)�ɱ��ܷ�õ��a������

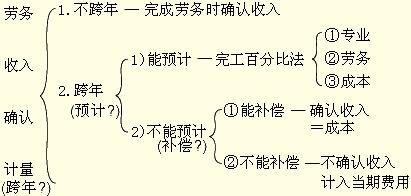

������Ӌ̎����

�����裺�y�д���

�����J�����I�I(y��)������

�����裺���I�I(y��)�ճɱ�

�����J���ڄճɱ�

��������x���}

������ij��I(y��)��2010��9�½���һ헮a(ch��n)Ʒ���b�΄�������b��5�������������ͬ������30�fԪ���������A�տ��20�fԪ�����������ڰ��b��ɕr�ջ��������ꌍ�H�l(f��)���ɱ�15�fԪ����AӋ߀���l(f��)���ɱ�3�fԪ�������2010��ĩՈ���I(y��)�y�����y�����a(ch��n)Ʒ���b�̶Ȟ�60%.�t��ĩ���_�J�Ąڄ������(����)�fԪ������

����A.30

����B.20

����C.18

����D.15

���������_�𰸡���C

�������𰸽�����������Ȅڄգ��Y�����Կɿ���Ӌ�������깤�ٷֱȷ��_�J��������������_�J������=30��60%=18(�fԪ)����

��������x���}

�������������P����_�J�ı�������������_����(����)����

����A.��ڄյ��_ʼ����ɷ��ڲ�ͬ��Ӌ���g���������깤�ٷֱȷ��_�J����

����B.����ȡ���m(x��)�M��ʽ��������ί�д��N��ʽ�N����Ʒ�rҪ���յ����з��_�ߵĴ��N��Εr�_�J����

����C.�Y�a(ch��n)ʹ���M���둪������ͬҎ(gu��)���_�J

����D.���A�տ��N�۷�ʽ�£��յ�؛��r�_�J����

���������_�𰸡���BC

�������𰸽���������ڄյ��_ʼ����ɷ��ڲ�ͬ��Ӌ���g���������ĩ�܌�ԓ헄ڄս��ĽY�������ɿ���Ӌ�ģ������깤�ٷֱȷ��_�J��������x�A���������������Բ����_�������ȡ���m(x��)�M��ʽ��ί�д��N��Ʒ�������յ����N��Εr�_�J����ģ������x�B�����_���������Y�a(ch��n)ʹ���M���둪������ͬҎ(gu��)���_�J���x�C���_�����A�տ��N���������ԓ�ڰl(f��)����Ʒ�r�_�J���룬�����������x�D�����_�������

����֪�R�cʮ�����Y�a(ch��n)ʹ�Ù��ʹ���M����Ĵ_�J��Ӌ��ԭ�t

�������Y�a(ch��n)ʹ�Ù��ʹ���M����ͬ�r�M�����Зl���������������Դ_�J��

����1.���P�Ľ�(j��ng)������ܿ���������I(y��)���

����2.����Ľ��~�܉�ɿ���Ӌ����

��������x���}

�������˾��2007��������������е�һ���������M����۽oA��˾10��������10����ɼ�˾�ջ����M�࣬һ����ȡ������1000�fԪ�������������մ��y��������۳���10�����g����������ľS�o�ɼ�˾ؓ؟��2007���˾�l(f��)�������ľS�o�M��20�fԪ������t��˾2007��ԓ험I(y��)�Ց��_�J�������()�fԪ�����

����A��1000

����B������20

����C���0

����D�������100

���������_�𰸡���D

�������𰸽�����������(j��)�ʄtҎ(gu��)���������I(y��)���Y�a(ch��n)ʹ�Ù��ʹ���M���������һ������ȡʹ���M����r��������ṩ���m(x��)���յ�������ڷ����ڃȷ��ڴ_�J���룬��˾2007��ԓ험I(y��)�Ց��_�J������=1000��10=100(�fԪ)����

��������x���}

���������и�����������������Y�a(ch��n)ʹ�Ù��������(��)��

����A.�D�o���Y�a(ch��n)ʹ�Ù�ȡ�õ�����

����B.����̶��Y�a(ch��n)ȡ�õ����

����C.�M�Ђ���Ͷ�Y��ȡ����Ϣ

����D.�M�йə�Ͷ�Yȡ�õĬF(xi��n)�����

���������_�𰸡�ABCD

�������𰸽��������Y�a(ch��n)ʹ�Ù��ʹ���M������Ҫ��ָ��I(y��)�D�o���Y�a(ch��n)���Y�a(ch��n)��ʹ�Ù��γɵ�ʹ���M��������������̶��Y�a(ch��n)ȡ�õ�����M�Ђ���Ͷ�Y��ȡ����Ϣ�����M�йə�Ͷ�Yȡ�õĬF(xi��n)������ȣ�Ҳ�������Y�a(ch��n)ʹ�Ù��ʹ���M��������

��������x���}

�������P�����Y�a(ch��n)ʹ�Ù�a(ch��n)��������Ĵ_�J�cӋ�����������f�������_����()�������

����A������Y�a(ch��n)ʹ�Ù�����ͬ�r�M�㡰���P�Ľ�(j��ng)������ܿ���������I(y��)���͡�����Ľ��~�܉�ɿ���Ӌ�����r�������Դ_�J

����B�����Y�a(ch��n)ʹ�Ù�����ͬ�r�M�㡰���P�Ľ�(j��ng)������ܿ���������I(y��)���͡��l(f��)���ijɱ��܉�ɿ���Ӌ�����r�������Դ_�J

����C�����ʹ���M������~�������Ռ��H���M�r�gӋ��_��

����D������Ϣ������~��������������ʹ�ñ���I(y��)؛���Y��ĕr�g�͌��H����Ӌ��_��

���������_�𰸡���AD

�������𰸽����������Y�a(ch��n)ʹ�Ù�����_�J��ͬ�r�M�����Ѓɂ��l����

����(1)���P�Ľ�(j��ng)������ܿ���������I(y��);

����(2)����Ľ��~�܉�ɿ���Ӌ��������ʹ���M������~���������P��ͬ��f(xi��)�h�s�������M�r�g�ͷ���Ӌ��_������

����֪�R�cʮһ�����Y�a(ch��n)���~��̎��

���������ͬ��f(xi��)�hҎ(gu��)��һ������ȡʹ���M������Ҳ��ṩ���m(x��)���յ�����������ҕͬ�N��ԓ��Y�a(ch��n)һ���Դ_�J����;�ṩ���m(x��)���յ���������ں�ͬ��f(xi��)�hҎ(gu��)������Ч�ڃȷ��ڴ_�J�������

���������ͬ��f(xi��)�hҎ(gu��)��������ȡʹ���M��������������ͬ��f(xi��)�hҎ(gu��)�����տ�r�g�ͽ��~��Ҏ(gu��)�������M����Ӌ��_���Ľ��~���ڴ_�J���롣

��������x���}

���������I(y��)2010��12��������I(y��)�ṩij������ʹ�Ù�������ͬҎ(gu��)����ʹ����10��������һ������ȡʹ���M360 000Ԫ��������ṩ���m(x��)������������ѽ�(j��ng)�յ��������t����I(y��)���ꑪ�_�J��ʹ���M�����(����)Ԫ��

����A.0

����B.6 000

����C.72 000

����D.360 000

���������_�𰸡���D

�������𰸽����������Y�a(ch��n)ʹ�Ù��ʹ���M������~����������������P��ͬ��f(xi��)�h�s�������M�r�g�ͷ���Ӌ��_�������������ͬ��f(xi��)�h�s��һ������ȡʹ���M���Ҳ��ṩ���m(x��)���յ�����������ҕͬ�N��ԓ�Y�a(ch��n)һ���Դ_�J���룬���ԓ�}����I(y��)���ꑪ�_�J��ʹ���M������360 000Ԫ���

��������x���}

��������I(y��)���Y�a(ch��n)ʹ�Ù���Ӌ��Ĕ��N�~�ȣ�һ�㑪ԓӋ�뵽( )�����

����A�������I�I(y��)��֧��

����B����������I�I(y��)�ճɱ�

����C�������I(y��)�ճɱ�

����D����������M��

���������_�𰸡�C

�������𰸽�������I(y��)���Y�a(ch��n)ʹ�Ù���Ӌ��Ĕ��N�~�����һ�����������I(y��)�ճɱ�̎�������

�������}

�����������ͬ��f(xi��)�hҎ(gu��)��һ������ȡʹ���M�������ṩ���m(x��)���յ�����������ں�ͬ��f(xi��)�hҎ(gu��)������Ч�ڃȷ��ڴ_�J���������(��)

���������_�𰸡�����

�������P���]��

����2013���Ӌ�Q��ԇ����Ŀ�W��Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A��Ӌ����

����2013���Ӌ�Q����(j��ng)�������A���A���v�x�R��

����2012��Ӌ�Q��������Ӌ���ա�ԇ�}����