����֪�R(sh��)�c(di��n)�������UƷ�pʧ��ͣ���pʧ�ĺ���

����(һ)�UƷ�pʧ�ĺ���

�����UƷ�pʧ��ָ�����a(ch��n)�^(gu��)���аl(f��)���ĺ����(k��)��l(f��)�F(xi��n)�IJ����ޏ�(f��)�UƷ�����a(ch��n)�ɱ�����Լ����ޏ�(f��)�UƷ���ޏ�(f��)�M(f��i)�ã��۳����յďUƷ���σr(ji��)ֵ�͑�(y��ng)���r���Ժ�ēpʧ�����

��������������(j��ng)�|(zh��)���z�(y��n)���T(m��n)�b������Ҫ�����������Խ��r(ji��)���۵IJ��ϸ�Ʒ;�a(ch��n)Ʒ���(k��)�����ڱ��ܲ��Ƶ�ԭ����p��׃�|(zh��)�Įa(ch��n)Ʒ;��(sh��)��"����"��I(y��)�ڮa(ch��n)Ʒ���ۺ�l(f��)�F(xi��n)�ďUƷ�����

������Ŀ�O(sh��)�ã�

�����ɆΪ�(d��)�O(sh��)��"�UƷ�pʧ"��Ŀ���㣬Ҳ�ɲ��Ϊ�(d��)������������(y��ng)�M(f��i)�õ��w�F(xi��n)�����a(ch��n)�ɱ��ȿ�Ŀ�������

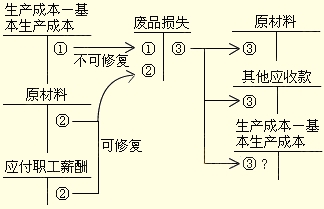

����1.�����ޏ�(f��)�UƷ�pʧ

�����ɰ��UƷ���Č�(sh��)�H�M(f��i)��Ӌ(j��)������Ҳ�������Ķ��~�M(f��i)��Ӌ(j��)��������

���������Č�(sh��)�H�M(f��i)��Ӌ(j��)�㣺Ҫ���UƷ��(b��o)�Uǰ�c�ϸ�ƷӋ(j��)����һ��ĸ��(xi��ng)�M(f��i)������������m��(d��ng)?sh��)ķ��䷽���ںϸ�Ʒ�c�UƷ֮�g���������Ӌ(j��)����UƷ�Č�(sh��)�H�ɱ��������a(ch��n)�ɱ���Ŀ�D(zhu��n)��UƷ�pʧ������

��������UƷ�����깤�Ժ�l(f��)�F(xi��n)�ģ���λ�UƷؓ(f��)��(d��n)�ĸ��(xi��ng)���a(ch��n)�M(f��i)���c��λ�ϸ�a(ch��n)Ʒ��ȫ��ͬ���ɰ��ϸ�Ʒ�a(ch��n)���͏UƷ��(sh��)������������(xi��ng)���a(ch��n)�M(f��i)��������Ӌ(j��)��UƷ�Č�(sh��)�H�ɱ���

����2.���ޏ�(f��)�ďUƷ�pʧ

�������ޏ�(f��)�UƷ������ǰ�l(f��)�������a(ch��n)�M(f��i)���������ǏUƷ�pʧ���������ҪӋ(j��)�������a(ch��n)�ɱ����������(y��ng)���ڡ��������a(ch��n)�ɱ�����Ŀ���������P(gu��n)�a(ch��n)Ʒ�ɱ�����(x��)�~�У�����Ҫ�D(zhu��n)��������

�������ްl(f��)���ĸ��N�M(f��i)�ã���(y��ng)����(j��)���N�M(f��i)�÷���������ӛ�롰�UƷ�pʧ����Ŀ�Ľ跽����������յĚ��σr(ji��)ֵ�Y(ji��)�D(zhu��n)�UƷ�pʧ���Ľ跽��ӳ���ǚw���Ŀ��ޏ�(f��)�pʧ�ɱ�������(y��ng)�D(zhu��n)�롰�������a(ch��n)�ɱ�����Ŀ�Ľ跽���

����(��)ͣ���pʧ

����ͣ���pʧ�����a(ch��n)܇�g��܇�g��(n��i)ij��(g��)��M��ͣ�����g�l(f��)���ĸ��(xi��ng)�M(f��i)�������������ͣ�����g�l(f��)����ԭ�����M(f��i)��������˹��M(f��i)�ú������M(f��i)�õȡ�

������(y��ng)���^(gu��)ʧ��λ���U(xi��n)��˾ؓ(f��)��(d��n)���r��������(y��ng)��ͣ���pʧ�п۳�����

�������Mһ��(g��)�����յ�ͣ������һ�㲻Ӌ(j��)��ͣ���pʧ����

�������(xi��ng)�x���}

�����������P(gu��n)��ͣ���pʧ�ı���������������_����(��)��

����A.��(y��ng)���^(gu��)ʧ��λ���U(xi��n)��˾ؓ(f��)��(d��n)���r��������(y��ng)��ͣ���pʧ�п۳�

����B.������Ȼ��(z��i)����ɵ�ͣ�����pʧӋ(j��)�������M(f��i)��

����C.���Mһ��(g��)�����յ�ͣ���������һ�㲻Ӌ(j��)��ͣ���pʧ

����D.�o�����a(ch��n)һ�㲻�Ϊ�(d��)����ͣ���pʧ

���������_�𰸡���B

�������𰸽��������x�(xi��ng)B�����Ӌ(j��)��I(y��ng)�I(y��)��֧���������

�������(xi��ng)�x���}

���������и��(xi��ng)�������������ڏUƷ�pʧ����(��)��

����A.�a(ch��n)Ʒ���(k��)�����ڱ��ܲ��Ƶ�ԭ����p��׃�|(zh��)�Įa(ch��n)Ʒ

����B.��(j��ng)�|(zh��)���z�(y��n)���T(m��n)�b������Ҫ�������������Խ��r(ji��)���۵IJ��ϸ�Ʒ

����C.���(k��)��l(f��)�F(xi��n)�IJ����ޏ�(f��)�UƷ�����a(ch��n)�ɱ��۳����յďUƷ���σr(ji��)ֵ�͑�(y��ng)���r���Ժ�ēpʧ

����D.��(sh��)��������I(y��)�ڮa(ch��n)Ʒ���ۺ�l(f��)�F(xi��n)�ďUƷ

���������_�𰸡���ABD

�������𰸽��������UƷ�pʧ��ָ�����a(ch��n)�^(gu��)���аl(f��)���ĺ����(k��)��l(f��)�F(xi��n)�IJ����ޏ�(f��)�UƷ�����a(ch��n)�ɱ����Լ����ޏ�(f��)�UƷ���ޏ�(f��)�M(f��i)��������۳����յďUƷ���σr(ji��)ֵ�͑�(y��ng)���r���Ժ�ēpʧ�������(j��ng)�|(zh��)���z�(y��n)���T(m��n)�b������Ҫ���ޡ����Խ��r(ji��)���۵IJ��ϸ�Ʒ�����Լ��a(ch��n)Ʒ���(k��)�����ڱ��ܲ��Ƶ�ԭ����p��׃�|(zh��)�Įa(ch��n)Ʒ�͌�(sh��)��������I(y��)�ڮa(ch��n)Ʒ���ۺ�l(f��)�F(xi��n)�ďUƷ���������ڏUƷ�pʧ��(n��i)������