�����俼ָ��(d��o)�����L�ڑ�(y��ng)������������Y���|(zh��)�����ڸ���ُ�I�Y�a(ch��n)

������I(y��)ُ�I�Y�a(ch��n)�п�������֧�����P(gu��n)�r(ji��)��������������֧����ُ�I�r(ji��)��^�������×l��(ͨ��ָ���^����)�������(sh��)�|(zh��)�Ͼ������Y���|(zh��)��������ُ�Y�a(ch��n)�ijɱ���(y��ng)��(d��ng)������֧��ُ�I�r(ji��)��ĬF(xi��n)ֵ����A(ch��)�_������(sh��)�H֧���ăr(ji��)���cُ�I�r(ji��)��ĬF(xi��n)ֵ֮�g�IJ��~��������顰δ�_�J(r��n)���Y�M(f��i)�á����㣬��(y��ng)��(d��ng)���������g��(n��i)���Ì�(sh��)�H���ʷ��M(j��n)�Д��N�����Ӌ(j��)�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)�ړp��������

���������}�����x�}������I(y��)�������Y���U��ʽ�����O(sh��)��һ�_�����U��ͬ��Ҫ��(n��i)�ݣ�(1)ԓ�O(sh��)�����U�ڞ�5�꣬ÿ��֧�����5�fԪ;(2)�������4�fԪ;(3)�ļs�ɱ�3�fԪ;(4)���������P(gu��n)�ĵ�������(d��n)�����Y�a(ch��n)��ֵ2�fԪ������I(y��)ԓ�O(sh��)���������U�����~��( )���

����A.25�fԪ

����B.27�fԪ

����C.32�fԪ

����D.34�fԪ

���������_�𰸡�B

���������}�����x�}����˾�������Y���U��ʽ����һ�_�����O(sh��)��������ԓ�O(sh��)������~�r(ji��)ֵ��1 200�fԪ�����U�ڞ�10����������c���������P(gu��n)�ĵ������ṩ�����U�Y�a(ch��n)��(d��n)����ֵ��200�fԪ�����ԓ�O(sh��)����A(y��)Ӌ(j��)ʹ�����ޞ�10������A(y��)Ӌ(j��)����ֵ��120�fԪ������˾��������ƽ������ԓ�����O(sh��)��Ӌ(j��)�����f����˾ÿ�ꌦԓ�����O(sh��)��Ӌ(j��)������f�~��( )�����

����A.100�fԪ

����B.108�fԪ

����C.113�fԪ

����D.120�fԪ

���������_�𰸡�A

�������𰸽�����ԓ�����O(sh��)��Ӌ(j��)������f�~=(1 200-200)/10=100(�fԪ)����

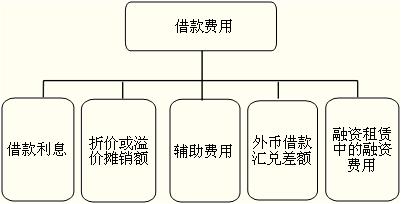

�����俼ָ��(d��o)�ߡ�����M(f��i)�õĸ���̓�(n��i)��

��������M(f��i)�õĸ���̓�(n��i)�ݽ���M(f��i)�÷�ӳ������I(y��)�����Y���������Ĵ��r(ji��)�����ָ��I(y��)������l(f��)������Ϣ���������P(gu��n)�ɱ���

����ע�⣺��������(qu��n)�������Y�M(f��i)���������

���������}�����x�}�������(xi��ng)Ŀ�����������ڽ���M(f��i)�õ���( )������

����A.��(y��ng)����˾��ȯ����Ϣ

����B.���Y���U�г����˴_�J(r��n)�����Y�M(f��i)��

����C.�l(f��)�й�Ʊ�İl(f��)���M(f��i)��

����D.��Ž���l(f��)���ąR�����~

���������_�𰸡�ABD