ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013Ģ■ėŗ┬ÜĘQĪČ│§╝ēĢ■ėŗīŹäš(w©┤)ĪĘų¬ūR³cŅA(y©┤)┴Ģ(x©¬)ģR┐é

Ą┌╩«╚²š┬ ╗“ėą╩┬ĒŚ

ĪĪĪĪéõ┐╝ųĖī¦(d©Żo)ę╗�����Īó╗“ėą╩┬ĒŚĄ─Č©┴x╝░╠žš„

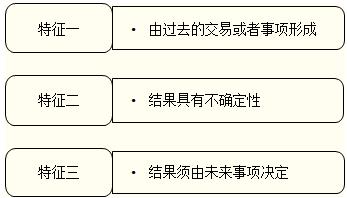

ĪĪĪĪ╗“ėą╩┬ĒŚŻ¼╩ŪųĖ▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─����Ż¼ŲõĮY(ji©”)╣¹ĒÜė╔─│ą®╬┤üĒ╩┬ĒŚĄ─░l(f©Ī)╔·╗“▓╗░l(f©Ī)╔·▓┼─▄øQČ©Ą─▓╗┤_Č©╩┬ĒŚĪŻ

ĪĪĪĪ╗“ėą╩┬ĒŚŠ▀ėąęįŽ┬╠žš„Ż║

ĪĪĪĪūóęŌŻ║

ĪĪĪ�Īó┘╬┤üĒ┐╔─▄░l(f©Ī)╔·Ą─ūį╚╗×─(z©Īi)║”ĪóĮ╗═©╩┬╣╩�ĪóĮø(j©®ng)ĀI╠ØōpĄ╚╩┬ĒŚŻ¼▓╗ī┘ė┌Ų¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätęÄ(gu©®)ĘČĄ─╗“ėą╩┬ĒŚ�ĪŻ

ĪĪĪĪó┌╗“ėą╩┬ĒŚČ╝ī┘ė┌▓╗┤_Č©Ą─╩┬ĒŚ�����Ż¼Ą½▓╗┤_Č©Ą─╩┬ĒŚ▓╗ę╗Č©╩Ū╗“ėą╩┬ĒŚ����ĪŻ

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐Ž┬┴ąĖ„ĒŚųąŻ¼ī┘ė┌╗“ėą╩┬ĒŚĄ─ėą( )���ĪŻ

ĪĪĪĪA.─│╣½╦Š×ķŲõūė╣½╦ŠĄ─┘J┐Ņ╠ß╣®ō·(d©Īn)▒Ż

ĪĪĪĪB.─│Ų¾śI(y©©)ŅA(y©┤)ėŗŽ┬░ļ─ĻĮø(j©®ng)Ø·Łh(hu©ón)Š│É║╗»īó░l(f©Ī)╔·Įø(j©®ng)ĀIōp╩¦

ĪĪĪĪC.─│╣½╦Š▒╗ć°═ŌŲ¾śI(y©©)╠ßŲįVįA

ĪĪĪĪD.─│╣½╦Š┤·▒╗ō·(d©Īn)▒ŻŲ¾śI(y©©)ŪÕāöé∙äš(w©┤)

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗AC

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗▀xĒŚB���Ż¼ī┘ė┌╬┤üĒ┐╔─▄░l(f©Ī)╔·Ą─Įø(j©®ng)ĀI╠Øōp╩┬ĒŚŻ¼▓╗╩Ū▀^╚źĄ─Į╗ęū╗“╩┬ĒŚą╬│╔Ą─����Ż¼▓╗ī┘ė┌╗“ėą╩┬ĒŚ�����ĪŻ▀xĒŚD�Ż¼╣½╦Š┤·▒╗ō·(d©Īn)▒ŻŲ¾śI(y©©)ŪÕāöé∙äš(w©┤)Ż¼ät╩Ū×ķŲõ╦¹å╬╬╗╠ß╣®é∙äš(w©┤)ō·(d©Īn)▒Ż▀@ę╗╗“ėą╩┬ĒŚĮKĮY(ji©”)Ą─ĮY(ji©”)╣¹Ż¼ī┘ė┌¼F(xi©żn)īŹ┤_Č©Ą─╩┬ĒŚ�����Ż¼Č°▓╗╩Ū╗“ėą╩┬ĒŚ�����Ż¼ę“┤╦��Ż¼▀xĒŚD▓╗╩Ūš²┤_▀xō±�ĪŻ

ĪĪĪĪéõ┐╝ųĖī¦(d©Żo)Č■Īó╗“ėąžōé∙║═╗“ėą┘Y«a(ch©Żn)

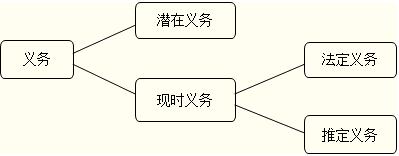

ĪĪĪĪ(ę╗)╗“ėąžōé∙

ĪĪĪĪ╗“ėąžōé∙����Ż¼╩ŪųĖ▀^╚źĄ─Į╗ęū╗“╩┬ĒŚą╬│╔Ą─Øōį┌┴xäš(w©┤)Ż¼Ųõ┤µį┌ĒÜ═©▀^╬┤üĒ▓╗┤_Č©╩┬ĒŚĄ─░l(f©Ī)╔·╗“▓╗░l(f©Ī)╔·ėĶęįūCīŹ;╗“▀^╚źĄ─Į╗ęū╗“╩┬ĒŚą╬│╔Ą─¼F(xi©żn)Ģr┴xäš(w©┤)�Ż¼┬─ąąįō┴xäš(w©┤)▓╗╩Ū║▄┐╔─▄ī¦(d©Żo)ų┬Įø(j©®ng)Ø·└¹ęµ┴„│÷Ų¾śI(y©©)╗“įō┴xäš(w©┤)Ą─ĮŅ~▓╗─▄┐╔┐┐Ąžėŗ┴┐�ĪŻ

ĪĪĪĪūóęŌŻ║æ¬(y©®ng)ī”▒╚ŅA(y©┤)ėŗžōé∙Ą─┤_šJ(r©©n)ąĶ═¼ĢrØMūŃĄ─╚²éĆŚl╝■(ó┘¼F(xi©żn)Ģr┴xäš(w©┤);ó┌Įø(j©®ng)Ø·└¹ęµ║▄┐╔─▄┴„│÷Ų¾śI(y©©);ó█┴xäš(w©┤)Ą─ĮŅ~─▄ē“┐╔┐┐ėŗ┴┐)���ĪŻ╚ń╣¹╔Ž╩÷╚²éĆŚl╝■ėą╚╬║╬ę╗éĆŚl╝■▓╗─▄ØMūŃ��Ż¼ät▓╗─▄┤_šJ(r©©n)×ķŅA(y©┤)ėŗžōé∙�����Ż¼Č°æ¬(y©®ng)ū„×ķ╗“ėąžōé∙�����ĪŻ

ĪĪĪĪĪ±Øōį┌┴xäš(w©┤)Ż║╝┤×ķėą┐╔─▄░l(f©Ī)╔·Ą─┴xäš(w©┤)��ĪŻ╩Ūʱ▐D(zhu©Żn)ūā?y©Łu)ķ¼F(xi©żn)Ģr┴xäš(w©┤)�Ż¼╚ĪøQė┌─│ą®╬┤üĒ▓╗┤_Č©╩┬ĒŚĄ─░l(f©Ī)╔·╗“▓╗░l(f©Ī)╔·�����ĪŻ

ĪĪĪĪĪ±¼F(xi©żn)Ģr┴xäš(w©┤)Ż║╝┤ęčĮø(j©®ng)│ąō·(d©Īn)Ą─┴xäš(w©┤)����ĪŻ

ĪĪĪĪ╚ń╝ū╣½╦Š▄ć▌v░l(f©Ī)╔·Į╗═©╩┬╣╩Ż¼Į╗Š»ęčĮø(j©®ng)šJ(r©©n)Č©æ¬(y©®ng)ė╔╝ū╣½╦Š│ąō·(d©Īn)ž¤(z©”)╚╬����Ż¼Ą½ļpĘĮį┌┘rāöŅ~╔ŽėąĘųŲń�����ĪŻ╩▄║”ĘĮ╠ßŲįVįA�ĪŻŲ┌─®Ę©į║╔ą╬┤▓├øQ�����ĪŻ▀@ĘNŪķørŽ┬����Ż¼╝ū╣½╦Š│ąō·(d©Īn)Ą─╩Ū¼F(xi©żn)Ģr┴xäš(w©┤)ĪŻĄ½ė╔ė┌ĮŅ~▓╗┤_Č©�Ż¼▓╗─▄┐╔┐┐ėŗ┴┐��Ż¼ę▓ī┘ė┌╬┤øQįVįA�����Ż¼ī”╝ū╣½╦ŠČ°čįī┘ė┌╗“ėąžōé∙�����ĪŻ

ĪĪĪĪ┴xäš(w©┤)Ą─ĘųŅÉŻ║

ĪĪĪĪĪŠ└²Ņ}Īż┼ąöÓŅ}Ī┐(2011─Ļ┐╝Ņ})╗“ėąžōé∙¤ošō╔µ╝░Øōį┌┴xäš(w©┤)▀Ć╩Ū¼F(xi©żn)Ģr┴xäš(w©┤)Ż¼Š∙▓╗æ¬(y©®ng)į┌žöäš(w©┤)ł¾▒Ēųą┤_šJ(r©©n)����Ż¼Ą½æ¬(y©®ng)░┤ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©į┌ĖĮūóųą┼¹┬ČĪŻ( )

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐Ī╠

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐╗“ėąžōé∙ę“×ķ▓╗ØMūŃžōé∙┤_šJ(r©©n)Ą─Śl╝■����Ż¼╦∙ęį╩Ū▓╗─▄į┌┘Y«a(ch©Żn)žōé∙▒Ēųą┤_šJ(r©©n)Ż¼ų╗─▄į┌ł¾▒ĒĖĮūóųąėĶęį┼¹┬Č�ĪŻ

ĪĪĪĪ(Č■)╗“ėą┘Y«a(ch©Żn)

ĪĪĪĪ╗“ėą┘Y«a(ch©Żn)Ż¼╩ŪųĖ▀^╚źĄ─Į╗ęū╗“š▀╩┬ĒŚą╬│╔Ą─Øōį┌┘Y«a(ch©Żn)���Ż¼Ųõ┤µį┌ĒÜ═©▀^╬┤üĒ▓╗┤_Č©╩┬ĒŚĄ─░l(f©Ī)╔·╗“▓╗░l(f©Ī)╔·ėĶęįūCīŹ����ĪŻ

ĪĪĪĪ╗“ėą┘Y«a(ch©Żn)ū„×ķę╗ĘNØōį┌┘Y«a(ch©Żn)�����Ż¼ŲõĮY(ji©”)╣¹Š▀ėą▌^┤¾Ą─▓╗┤_Č©ąį����Ż¼ļSų°Įø(j©®ng)Ø·ŪķørĄ─ūā╗»Ż¼▀Mę╗▓ĮØMūŃŽÓĻP(gu©Īn)Śl╝■ĢrŻ¼╗“ėą┘Y«a(ch©Żn)┐╔─▄Ģ■▐D(zhu©Żn)ūā?y©Łu)ķŲ¾śI(y©©)šµš²Ą─┘Y«a(ch©Żn)�ĪŻ

ĪĪĪĪĪŠ└²Ņ}Īżå╬▀xŅ}Ī┐Ž┬┴ąėąĻP(gu©Īn)╗“ėą╩┬ĒŚĄ─▒Ē╩÷ųąŻ¼š²┤_Ą─╩Ū( )�ĪŻ

ĪĪĪĪA.╗“ėąžōé∙┼c╗“ėą╩┬ĒŚŽÓ┬ō(li©ón)ŽĄŻ¼ėą╗“ėą╩┬ĒŚŠ═ėą╗“ėąžōé∙

ĪĪĪĪB.ī”ė┌╗“ėą╩┬ĒŚ╝╚ę¬┤_šJ(r©©n)╗“ėąžōé∙���Ż¼ę▓ę¬┤_šJ(r©©n)╗“ėą┘Y«a(ch©Żn)

ĪĪĪĪC.ė╔ė┌ō·(d©Īn)▒Żę²ŲĄ─╗“ėą╩┬ĒŚļSų°▒╗ō·(d©Īn)▒Ż╚╦é∙äš(w©┤)Ą─╚½▓┐ŪÕāöČ°Ž¹╩¦

ĪĪĪĪD.ų╗ėąī”▒Šå╬╬╗«a(ch©Żn)╔·▓╗└¹ė░ĒæĄ─╩┬ĒŚ����Ż¼▓┼─▄ū„×ķ╗“ėą╩┬ĒŚ

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐C

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐▀xĒŚA����Ż¼╗“ėą╩┬ĒŚėą┐╔─▄ī¦(d©Żo)ų┬╗“ėąžōé∙Ż¼ę▓ėą┐╔─▄ī¦(d©Żo)ų┬╗“ėą┘Y«a(ch©Żn)�Ż¼Ī░ėą╗“ėą╩┬ĒŚŠ═ėą╗“ėąžōé∙Ī▒Ą─šfĘ©▓╗š²┤_ĪŻ▀xĒŚB��Ż¼Ė∙ō■(j©┤)Ų¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätęÄ(gu©®)Č©���Ż¼╗“ėąžōé∙║═╗“ėą┘Y«a(ch©Żn)Č╝▓╗į╩įS┤_šJ(r©©n)�ĪŻ▀xĒŚC����Ż¼ļSų°▒╗ō·(d©Īn)▒Ż╚╦é∙äš(w©┤)Ą─╚½▓┐ŪÕāöŻ¼Ų¾śI(y©©)ė╔ō·(d©Īn)▒Ż╦∙ę²ŲĄ─Øōį┌┴xäš(w©┤)ūį╚╗ĮŌ│²�Ż¼ŽÓæ¬(y©®ng)ĄžŻ¼ė╔ō·(d©Īn)▒Ż╦∙ę²ŲĄ─╗“ėą╩┬ĒŚę▓Š═Ž¹╩¦┴╦��ĪŻ▀xĒŚD�Ż¼Ė∙ō■(j©┤)Ų¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätęÄ(gu©®)Č©Ż¼╗“ėą╩┬ĒŚī”ė┌Ų¾śI(y©©)╝╚ėą┐╔─▄«a(ch©Żn)╔·▓╗└¹ė░Ēæ����Ż¼ę▓ėą┐╔─▄«a(ch©Żn)╔·ėą└¹ė░ĒæĪŻ