°°°°≤ťŅīÖRŅā£ļ2013ńÍēĢ(hu®¨)”č(j®¨)¬ö∑QŅľ‘áĹŐ≤ńīū“…ÖRŅā

2013ńÍ∂»»ęáÝēĢ(hu®¨)”č(j®¨)ŔYłŮŅľ‘á›oĆß(d®£o)ĹŐ≤ń°∂≥űľČ(j®™)ēĢ(hu®¨)”č(j®¨)Ćć(sh®™)Ą’(w®ī)°∑īū“…(“Ľ)

°°°°1.Ķŕ8Ūď[ņż1-5]Ķŕ∂ĢĻP∑÷šõěť ≤√ī «ĹŤ∑ĹŅ∆ńŅ”√°į‘≠≤ńŃŌ°Ī∂Ý≤Ľ «°į≤ńŃŌ≤…ŔŹ°Ī?É…’Ŗ”–ļőÖ^(q®Ī)Ąe?

°°°°Ĺ‚īū£ļĪĺņżĶń÷ų“™“‚ąD‘ŕ”ŕ’f√ų∆šňŻōõéŇŔYĹū÷––Ň”√◊CĪ£◊CĹūĶńļňň„ÜĖÓ}���£¨∂Ý≤Ľ «ňýŔŹŔI≤ńŃŌĶńļňň„��£¨“Úīň���£¨Īĺņż÷–≤Ľáņ(y®Ęn)łŮÖ^(q®Ī)∑÷ĹŤ∑ĹŅ∆ńŅ Ļ”√°į‘≠≤ńŃŌ°ĪŖÄ «°į≤ńŃŌ≤…ŔŹ°Ī�°£

°°°°°į‘≠≤ńŃŌ°ĪŅ∆ńŅļÕ°į≤ńŃŌ≤…ŔŹ°ĪŅ∆ńŅĶńÖ^(q®Ī)Ąe£ļ“Ľ ««į’ŖŖm”√”ŕňýŔŹ≤ńŃŌ“—»ŽéžĶń«ť–ő�����£¨ļů’ŖŖm”√”ŕňýŔŹ≤ńŃŌőī»Žéž«įĶń«ť–ő;∂Ģ «°į≤ńŃŌ≤…ŔŹ°ĪŅ∆ńŅÕ®≥£‘ŕ≤…”√”č(j®¨)ĄĚ≥…Īĺ∑®ļňň„≤ńŃŌēr(sh®™) Ļ”√����£¨“‘”č(j®¨)ň„≤ńŃŌ≥…Īĺ≤Óģź£¨»ÁĻŻ≤…”√Ćć(sh®™)ŽH≥…Īĺ∑®ļňň„≤ńŃŌĄt Ļ”√°į‘ŕÕĺ≤ńŃŌ°ĪŅ∆ńŅ�°£

°°°°2.Ķŕ21Ūď[ņż1-25]°įĹŤ£ļ∆šňŻōõéŇŔYĹū°™°™īś≥ŲÕ∂ŔYŅÓ25 650 000°Ī»Áļő”č(j®¨)ň„Ķ√ĶĹ?ěť ≤√ī°įŔJ£ļÕ∂ŔY ’“ś50 000°Ī?

°°°°Ĺ‚īū£ļ25 650 000‘™ «Īĺņż÷ĪĹ”Ĺo∂®Ķń ŘÉr(ji®§)£¨ «“Ľ∑NľŔ‘O(sh®®)�����°£”…”ŕ‘ďĹĽ“◊–‘Ĺū»ŕŔYģa(ch®£n)‘ŕ≥Ų Ř»’(1‘¬15»’)ĶńŔ~√ś”ŗÓ~ěť25 600 000‘™(≥…Īĺ25 500 000‘™+Ļę‘ Ér(ji®§)÷Ķ◊ÉĄ”(d®įng)100 000‘™)�£¨“Úīň ŘÉr(ji®§)≥¨≥ŲŔ~√ś”ŗÓ~Ķń50 000‘™£¨ěťÕ∂ŔY ’“ś∂Ý≤Ľ «Õ∂ŔYďp ß��£¨Ď™(y®©ng)ŔJ”õ∂Ý≤Ľ «ĹŤ”õ����°£

°°°°3.Ķŕ37Ūďěť ≤√ī°įĪĺ∆ŕ≤ńŃŌ≥…Īĺ≤Óģź¬ °ĪĶń”č(j®¨)ň„Ļę ĹļÕ[ņż1-50]Ķń”č(j®¨)ň„Ļę Ĺ≤Ľ“Ľ÷¬?“≤ĺÕ «’f£¨°į≤ńŃŌ≥…Īĺ≤Óģź=(30 740-200 000)/(1 000 000+3 200 000)°Ń100%=-4.03%°Ī���£¨∑÷◊”ņ®ŐĖ(h®§o)É»(n®®i) «úpŐĖ(h®§o);∂ÝĻę Ĺ «(∆ŕ≥ű≤ńŃŌ≥…Īĺ≤Óģź+Īĺ∆ŕÚě(y®§n) ’»Žéž≤ńŃŌĶń≥…Īĺ≤Óģź)/(∆ŕ≥űĹY(ji®¶)īś≤ńŃŌĶń”č(j®¨)ĄĚ≥…Īĺ+Īĺ∆ŕÚě(y®§n) ’»Žéž≤ńŃŌĶń”č(j®¨)ĄĚ≥…Īĺ)°Ń100%�£¨∑÷◊”ņ®ŐĖ(h®§o)É»(n®®i) «ľ”ŐĖ(h®§o)�°£’ą(q®ęng)ÜĖÉ…’Ŗěťļő≤Ľ“Ľ÷¬?

°°°°Ĺ‚īū£ļŖ@É…’Ŗ≤Ľīś‘ŕ≤Ľ“Ľ÷¬Ķń«ťõr°£‘≠“Ú‘ŕ”ŕ£ļĪĺņż÷–���£¨L≤ńŃŌĶń∆ŕ≥ű≥…Īĺ≤Óģźěť≥¨÷ß30 740‘™���£¨”õěť°į+30 740°Ī;ģĒ(d®°ng)‘¬‘Ųľ”ĶńL≤ńŃŌĶń≥…Īĺ≤ÓģźěťĻĚ(ji®¶)ľs200 000‘™£¨ěťŇc≥¨÷ßŌŗÖ^(q®Ī)Ąe����£¨”õěť°į-200 000°Ī£¨É…’ŖŌŗľ”���£¨ĄtĪŪ¨F(xi®§n)ěť°į(+30 740)+(-200 000)=30 740-200 000°Ī����°£»ÁĻŻ≤Ľ◊ųŖ@ė”ĶńÖ^(q®Ī)∑÷�£¨ĺÕēĢ(hu®¨)≥Ų¨F(xi®§n)ĆĘŖ@É…āÄ(g®®)≤ĽÕ¨–‘Ŕ|(zh®¨)Ķń≥…Īĺ≤Óģź»ę≤Ņ“ēÕ¨ěť≥¨÷ß≤ÓģźĽÚĻĚ(ji®¶)ľs≤Óģź�����£¨∂ÝĆć(sh®™)ŽH«ťõr «ľ»”–≥¨÷ß≤Óģź”÷”–ĻĚ(ji®¶)ľs≤Óģź���£¨É…’ŖĎ™(y®©ng)ģĒ(d®°ng)ŌŗĽ•Ķ÷šN£¨∂Ý≤Ľ «÷ĪĹ”ľ””č(j®¨)�����°£

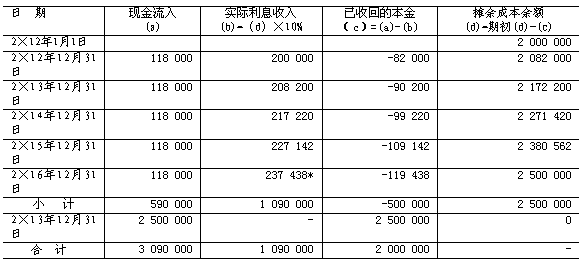

°°°°4.Ķŕ50Ūď[ņż1-69]’ą(q®ęng)Ń– ĺ√ŅńÍī_’J(r®®n)Õ∂ŔY ’“śĶńĺŖůw”č(j®¨)ň„∑Ĺ∑®�°£

°°°°Ĺ‚īū£ļłýďĢ(j®ī)[ņż1-68]Ĺo∂®ĶńólľĢ,‘ďāý»ĮÕ∂ŔY√ŅńÍī_’J(r®®n)ĶńÕ∂ŔY ’“śĺŖůw”č(j®¨)ň„»ÁŌ¬:

°°°°”č(j®¨)ň„‘ďāý»ĮĶńĆć(sh®™)ŽHņŻ¬ r£ļ

°°°°118 000°Ń(1+r)-1 +118 000°Ń(1+r)-2 +118 000°Ń(1+r)-3+118 000°Ń(1+r)-4 +(118 000+2 500 000)°Ń(1+r)-5 =2 000 000

°°°°≤…”√≤Ś÷Ķ∑®£¨”č(j®¨)ň„Ķ√≥Ųr =10%���°£

°°°°ÜőőĽ£ļ‘™

°°°°*ő≤ĒĶ(sh®ī)’{(di®§o)’Ż2 500 000 + 118 000-2 380 562=237 438

°°°°5.Ķŕ56Ūď°į»ż��°Ę≤…»°ôŗ(qu®Ęn)“ś∑®ļňň„ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶńŔ~Ą’(w®ī)ŐéņŪ(“Ľ)ťL∆ŕĻ…ôŗ(qu®Ęn)Õ∂ŔYĶń»°Ķ√°Ī÷–Ń–√ų°įŔJ”õ„y––īśŅÓĶ»Ņ∆ńŅ°Ī��£¨Ķęěť ≤√ī[ņż1-76]Ķń∑÷šõ «°įŔJ£ļ∆šňŻōõéŇŔYĹū°™°™īś≥ŲÕ∂ŔYŅÓ°Ī?

°°°°Ĺ‚īū£ļ[ņż1-76]Ĺo∂®ĶńólľĢ «£ļŔŹ»ŽĖ|∑ĹĻ…∑›”–ŌřĻęňĺįl(f®°)––ĶńĻ…∆Ī��°£‘ŕĆć(sh®™)Ą’(w®ī)÷–��£¨Õ®≥£ «Õ®Ŗ^◊C»ĮĻęňĺ‘ŕ◊C»ĮĹĽ“◊ňýŖM(j®¨n)––ŔŹŔI�£¨ňý“‘Õ®Ŗ^°į∆šňŻōõéŇŔYĹū°™°™īś≥ŲÕ∂ŔYŅÓ°ĪŅ∆ńŅŖM(j®¨n)––ļňň„���°£»ÁĻŻ∆ůėI(y®®)÷ĪĹ”≥ŲŔY∂Ý≤Ľ «Õ®Ŗ^◊C»ĮĻęňĺ»°Ķ√Ļ…∑›�����£¨ĄtĎ™(y®©ng)Õ®Ŗ^°į„y––īśŅÓ°ĪŅ∆ńŅļňň„�°£

°°°°6.Ķŕ61Ūď[ņż1-81]Ķŕ“ĽāÄ(g®®)ēĢ(hu®¨)”č(j®¨)∑÷šõ°įŅ…Ļ©≥Ų ŘĹū»ŕŔYģa(ch®£n)-≥…Īĺ°ĪĹūÓ~ «∑Ů”–’`?ěť ≤√ī÷ßł∂ĶńĹĽ“◊ŔM(f®®i)”√≤Ľ”č(j®¨)»ŽŅ…Ļ©≥Ų ŘĹū»ŕŔYģa(ch®£n)Ķń≥…Īĺ?

°°°°Ĺ‚īū£ļ[ņż1-81]Ķŕ“ĽāÄ(g®®)ēĢ(hu®¨)”č(j®¨)∑÷šõ°įŅ…Ļ©≥Ų ŘĹū»ŕŔYģa(ch®£n)°™BĻęňĺāý»Į°™°™≥…Īĺ°ĪĹūÓ~’żī_�°£”…”ŕĪĺņż÷–Ĺū»ŕŔYģa(ch®£n)ěťĻęňĺāý»Į£¨Ļęňĺāý»ĮÕ®≥£∂ľ”–√ś÷Ķ����°£‘ŕŖM(j®¨n)––ēĢ(hu®¨)”č(j®¨)ļňň„ēr(sh®™)£¨ěťŃň∑ī”≥āý»ĮĶń√ś÷Ķ����£¨“‘Ī„”ŕ”č(j®¨)ň„āý»ĮĶń∆Ī√śņŻŌĘ£¨‘ŕ°įŅ…Ļ©≥Ų ŘĹū»ŕŔYģa(ch®£n)°™°™BĻęňĺāý»Į°ĪŌ¬Üő™ö(d®≤)‘O(sh®®)÷√°į≥…Īĺ°Ī√ųľö(x®¨)Ņ∆ńŅ���£¨Õ¨ēr(sh®™)���£¨ĆĘŔŹŔIÉr(ji®§)łŮŅŘ≥ż√ś÷ĶŇcĎ™(y®©ng) ’őī ’ņŻŌĘ÷ģļÕĶń≤ÓÓ~įŁņ®įl(f®°)…ķĶńĹĽ“◊ŔM(f®®i)”√£¨»ę≤Ņ◊ųěť°įņŻŌĘ’{(di®§o)’Ż°Ī�£¨Üő™ö(d®≤)‘O(sh®®)÷√°įņŻŌĘ’{(di®§o)’Ż°Ī√ųľö(x®¨)Ņ∆ńŅŖM(j®¨n)––ļňň„°£

°°°°7.Ķŕ68Ūď[ņż1-86]ŔŹ»ŽĻ§≥ŐőÔŔY÷ßł∂Ķń‘Ų÷Ķ∂ź∂źÓ~ěť85 000‘™���£¨Ķŕ69ŪďĶŕ1ĻPēĢ(hu®¨)”č(j®¨)∑÷šõĆĘ∆š”č(j®¨)»Ž°įĻ§≥ŐőÔŔY°ĪĶń≥…Īĺ���£¨ěť ≤√ī‘Ų÷Ķ∂ź∂źÓ~≤Ľń‹Ķ÷ŅŘ?

°°°°Ĺ‚īū£ļ‘Ų÷Ķ∂źēļ––ólņżĆć(sh®™) ©ľö(x®¨)ĄtĶŕ∂Ģ ģ»żól“é(gu®©)∂®£ļ°įólņżĶŕ ģólĶŕ(“Ľ)Ūó(xi®§ng)ļÕĪĺľö(x®¨)Ątňý∑Q∑«‘Ų÷Ķ∂źĎ™(y®©ng)∂źŪó(xi®§ng)ńŅ���£¨ «÷łŐŠĻ©∑«‘Ų÷Ķ∂źĎ™(y®©ng)∂źĄŕĄ’(w®ī)°ĘřD(zhu®£n)◊Ćüo–őŔYģa(ch®£n)�����°ĘšN Ř≤ĽĄ”(d®įng)ģa(ch®£n)ļÕ≤ĽĄ”(d®įng)ģa(ch®£n)‘ŕĹ®Ļ§≥Ő�°£«įŅÓňý∑Q≤ĽĄ”(d®įng)ģa(ch®£n) «÷ł≤Ľń‹“∆Ą”(d®įng)ĽÚ’Ŗ“∆Ą”(d®įng)ļůēĢ(hu®¨)“ż∆ū–‘Ŕ|(zh®¨)°Ę–ő†Ółń◊ÉĶńōĒ(c®Ęi)ģa(ch®£n)����£¨įŁņ®Ĺ®÷ĢőÔ°Ęėč(g®įu)÷ĢőÔļÕ∆šňŻÕŃĶōłĹ÷ÝőÔ��°�£°ĪłýďĢ(j®ī)īň“é(gu®©)∂®£¨Īĺņż÷–ňý÷łňģńŗ”√”ŕ‘Ų÷Ķ∂źēļ––ólņżňý“é(gu®©)∂®Ķń∑«‘Ų÷Ķ∂źĎ™(y®©ng)∂źŪó(xi®§ng)ńŅ���£¨ľīĹ®‘ž≤ĽĄ”(d®įng)ģa(ch®£n)�����£¨∆šŖM(j®¨n)Ūó(xi®§ng)∂źÓ~≤ĽĶ√ŹńšNŪó(xi®§ng)∂źÓ~÷–Ķ÷ŅŘ����£¨“Úīň£¨Ď™(y®©ng)”č(j®¨)»ŽĻ§≥ŐőÔŔY≥…Īĺ�����°£

°°°°8.Ķŕ68Ūď‘ŕĹ®Ļ§≥ŐÓI(l®ęng)”√Īĺ∆ůėI(y®®)‘≠≤ńŃŌēr(sh®™),ĹŤ”õ°į‘ŕĹ®Ļ§≥Ő°ĪŅ∆ńŅ,ŔJ”õ°į‘≠≤ńŃŌ°ĪĶ»Ņ∆ńŅ����°£Ŗ@ņÔĶń°įĪĺ∆ůėI(y®®)‘≠≤ńŃŌ°Ī÷łĶń «Īĺ∆ůėI(y®®)Õ‚ŔŹĶń‘≠≤ńŃŌ����°£»ÁĻŻ «°įĪĺ∆ůėI(y®®)…ķģa(ch®£n)Ķń‘≠≤ńŃŌ°Ī£¨ «∑ŮĎ™(y®©ng)ģĒ(d®°ng)‘ŕÓI(l®ęng)”√‘≠≤ńŃŌēr(sh®™)ŖM(j®¨n)––»ÁŌ¬ēĢ(hu®¨)”č(j®¨)ŐéņŪ£ļĹŤ”õ°į‘ŕĹ®Ļ§≥Ő°ĪŅ∆ńŅ�£¨ŔJ”õ°į‘≠≤ńŃŌ°Ī°Ę°įĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź(ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~řD(zhu®£n)≥Ų)°ĪĶ»Ņ∆ńŅ?

°°°°Ĺ‚īū£ļņŪĹ‚’żī_��°£

°°°°9.Ķŕ75Ūď[ņż1-95]ěť ≤√ī…ķģa(ch®£n)‹áťg Ļ”√Ķń‘O(sh®®)āšįl(f®°)…ķĶń–řņŪŔM(f®®i)”č(j®¨)»Ž°įĻ‹ņŪŔM(f®®i)”√°ĪĽÚ’Ŗ°į„y––īśŅÓ°Ī∂Ý≤Ľ «°į÷∆‘žŔM(f®®i)”√°ĪĽÚ°į„y––īśŅÓ°Ī?

°°°°Ĺ‚īū£ļ[ņż1-95]ľ◊Ļęňĺƶ(du®¨)…ķģa(ch®£n)‹áťgĶńôC(j®©)∆ų‘O(sh®®)āšŖM(j®¨n)––»’≥£–řņŪįl(f®°)…ķĶń–řņŪŔM(f®®i)≤Ľ∑ŻļŌĻŐ∂®ŔYģa(ch®£n)ļůņm(x®ī)÷ß≥ŲŔYĪĺĽĮĶńólľĢ����£¨Ď™(y®©ng)ĆĘ∆š‘ŕįl(f®°)…ķēr(sh®™)”č(j®¨)»ŽģĒ(d®°ng)∆ŕďp“ś£¨”õ»Ž°įĻ‹ņŪŔM(f®®i)”√°ĪŅ∆ńŅ�����£¨∂Ý≤Ľ «°į÷∆‘žŔM(f®®i)”√°ĪŅ∆ńŅ°£

°°°°10.Ķŕ110Ūď[ņż2-22](1)°įŔŹ»Ž≤ńŃŌĶńŖ\(y®īn)ŔM(f®®i)Ķń7%”č(j®¨)»Ž‘Ų÷Ķ∂źŖM(j®¨n)Ūó(xi®§ng)∂źÓ~Ņ…“‘Ķ÷ŅŘšNŪó(xi®§ng)∂źÓ~���°���£°Ī «∑Ů”–’`?

°°°°Ĺ‚īū£ļ‘Ų÷Ķ∂źēļ––ólņżĶŕįňólĶŕ(ňń)Ūó(xi®§ng)“é(gu®©)∂®£ļ°įŔŹŖM(j®¨n)ĽÚ’ŖšN ŘōõőÔ“‘ľį‘ŕ…ķģa(ch®£n)Ĺõ(j®©ng)†IŖ^≥Ő÷–÷ßł∂Ŗ\(y®īn)›ĒŔM(f®®i)”√Ķń£¨įī’’Ŗ\(y®īn)›ĒŔM(f®®i)”√ĹY(ji®¶)ň„ÜőďĢ(j®ī)…Ō◊Ę√ųĶńŖ\(y®īn)›ĒŔM(f®®i)”√ĹūÓ~ļÕ7%ĶńŅŘ≥ż¬ ”č(j®¨)ň„ĶńŖM(j®¨n)Ūó(xi®§ng)∂źÓ~���°£ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~”č(j®¨)ň„Ļę Ĺ£ļŖM(j®¨n)Ūó(xi®§ng)∂źÓ~=Ŗ\(y®īn)›ĒŔM(f®®i)”√ĹūÓ~°ŃŅŘ≥ż¬ °Ī

°°°°11.Ķŕ113ŪďĶŕ3∂ő°į–°“é(gu®©)ń£ľ{∂ź∆ůėI(y®®)ŔŹŖM(j®¨n)ōõőÔļÕĹ” ‹Ď™(y®©ng)∂źĄŕĄ’(w®ī)ēr(sh®™)÷ßł∂Ķń‘Ų÷Ķ∂ź,÷ĪĹ””č(j®¨)»Ž”–ÍP(gu®°n)ōõőÔļÕĄŕĄ’(w®ī)Ķń≥…Īĺ,ĹŤ”õ°ģ≤ńŃŌ≤…ŔŹ°Į����°Ę°ģ‘ŕÕĺőÔŔY°ĮĶ»Ņ∆ńŅ�����£¨ŔJ”õ°įĎ™(y®©ng)ĹĽ∂źŔM(f®®i)--Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź°ĪŅ∆ńŅ�°£°Ī ’ą(q®ęng)ÜĖ�����£¨ěť ≤√īŔJ”õ°įĎ™(y®©ng)ĹĽ∂źŔM(f®®i)--Ď™(y®©ng)ĹĽ‘Ų÷Ķ∂ź°ĪŅ∆ńŅ?∂Ý≤Ľ «ŔJ”õ°įĎ™(y®©ng)ł∂Ŕ~ŅÓ°ĪĽÚ°į„y––īśŅÓ°ĪŅ∆ńŅ?

°°°°Ĺ‚īū£ļīňŐé÷ĽŠėƶ(du®¨)ňý…śľįĶń‘Ų÷Ķ∂źŖM(j®¨n)Ūó(xi®§ng)∂źÓ~ĶńēĢ(hu®¨)”č(j®¨)ŐéņŪŖM(j®¨n)––’f√ų£¨∂Ý≤Ľ «Šėƶ(du®¨)ňýŔŹōõőÔļÕĹ” ‹Ď™(y®©ng)∂źĄŕĄ’(w®ī)ĶńÕÍ’ŻēĢ(hu®¨)”č(j®¨)ŐéņŪŖM(j®¨n)––’f√ų���°£

°°°°12.Ķŕ50Ūď[ņż1-69]2°Ń13ńÍ12‘¬31»’ī_’J(r®®n)ĶńÕ∂ŔY ’“śěť208 000‘™����£¨∂ÝēĢ(hu®¨)”č(j®¨)∑÷šõ(2)÷–Ķŕ“ĽĻP”č(j®¨)ň„ĶńÕ∂ŔY ’“śĹūÓ~ «208 200���£¨’ą(q®ęng)ÜĖēĢ(hu®¨)”č(j®¨)∑÷šõ «∑Ů”–’`?

°°°°Ĺ‚īū£ļ[ņż1-69]°į2°Ń13ńÍ12‘¬31»’ī_’J(r®®n)ĶńÕ∂ŔY ’“ś°ĪĎ™(y®©ng)ěť208 200‘™�£¨∂Ý≤Ľ «208 000‘™�����°£

°°°°13.Ķŕ116Ūď[ņż2-31]ēĢ(hu®¨)”č(j®¨)∑÷šõ «∑ŮĎ™(y®©ng)ěť£ļ

°°°°°įĹŤ£ļĎ™(y®©ng)ł∂¬öĻ§–Ĺ≥Í 30 000

°°°°ŔJ£ļ÷ų†IėI(y®®)Ą’(w®ī) ’»Ž 30 000

°°°°ĹŤ£ļ†IėI(y®®)∂źĹūľįłĹľ” 3 000

°°°°ŔJ£ļĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽŌŻŔM(f®®i)∂ź 3 000

°°°°ĹŤ£ļ÷ų†IėI(y®®)Ą’(w®ī)≥…Īĺ 20 000

°°°°ŔJ£ļéžīś…Ő∆∑ 20 000°Ī?

°°°°Ĺ‚īū£ļĎ™(y®©ng)ņUľ{ĶńŌŻŔM(f®®i)∂źĎ™(y®©ng)ĹŤ”õ°į†IėI(y®®)∂źĹūľįłĹľ”°ĪŅ∆ńŅ�°£

°°°°14.Ķŕ122Ūď[ņż2-40]‹áī¨∂ź45 000‘™����°Ę≥«śā(zh®®n)ÕŃĶō Ļ”√∂źěť38 000‘™£¨’ą(q®ęng)ÜĖ∑÷šõěť ≤√ī «°įĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ≥«śā(zh®®n)ÕŃĶō Ļ”√∂ź 45 000°Ī��°Ę°įĎ™(y®©ng)ĹĽ∂źŔM(f®®i)°™°™Ď™(y®©ng)ĹĽ‹áī¨∂ź 38 000°Ī?

°°°°Ĺ‚īū£ļ‹áī¨∂źĎ™(y®©ng)ěť38 000‘™�°Ę≥«śā(zh®®n)ÕŃĶō Ļ”√∂źĎ™(y®©ng)ěť45 000‘™°£

°°°°15.Ķŕ239ŪďĶŕ4––°įŔM(f®®i)”√÷Ý÷ō”ŕįīģa(ch®£n)∆∑ŖM(j®¨n)––öwľĮ°Ī «∑ŮĎ™(y®©ng)łńěť°į≥…Īĺ÷Ý÷ō”ŕįīģa(ch®£n)∆∑ŖM(j®¨n)––öwľĮ°Ī?

°°°°Ĺ‚īū£ļĎ™(y®©ng)ěť°į≥…Īĺ÷Ý÷ō”ŕįīģa(ch®£n)∆∑ŖM(j®¨n)––öwľĮ°Ī��°£