бббб▓щ┐┤ЕR┐Вг║2012Х■╙Л┬Ъ╖Qб╢╓╨╝ЙХ■╙ЛМНД╒б╖Вф┐╝╓╕МзЕR┐В

ббббВф┐╝╓╕Мз╦─����бв╫╘╨╨╜и╘ь╣╠╢и┘Yоa(chигn)

бббб1.╫╘аI╖╜╩╜╜и╘ь╣╠╢и┘Yоa(chигn)

бббб║╦╦у┴і│╠г║

бббб(1)╣д│╠╬я┘Y╡─║╦╦у

бббб╫в╥тг║

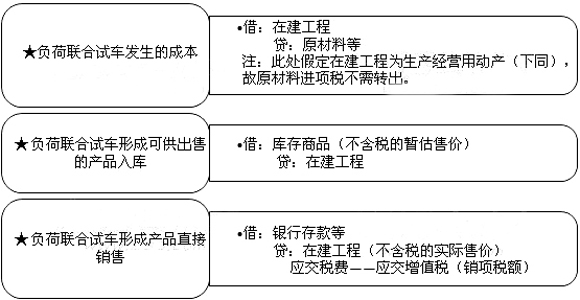

бббб▒P╙пбв▒P╠Э��бвИґПU����бвЪзУp╡─╣д│╠╬я┘YгмЬp╚е▒гыU╣л╦╛���бв▀^╩з╚╦┘rГФ▓┐╖╓║ґ╡─▓юю~�гм╣д│╠эЧ─┐╔╨╬┤═ъ╣д╡─����гм╙Л╚ы╗ҐЫ_Ьp╦ї╜и╣д│╠эЧ─┐╡─│╔▒╛;╚ч╣√╣д│╠эЧ─┐╥╤╜Ы(jийng)═ъ╣д╡─��гм╙Л╚ыоФ╞┌Уp╥ц(╥╗░уЮщаIШI(yии)═т╩╒╓з)����бг

бббб(2)╣д│╠╘З▀\╨╨╓╨╦їл@╡├╡─╩╒╚ы���бв╓з│І╡─║╦╦у

бббб╞ґШI(yии)╡─╘┌╜и╣д│╠╘┌▀_╡╜юA╢и┐╔╩╣╙├аюСB(tидi)╟░����гм╥Ґ▀M╨╨╪У║╔┬У(liивn)║╧╘З▄З╢Ї╨╬│╔╡─�����бв─▄ЙҐ?qи▒)ж═тфN╩█╡─оa(chигn)╞╖����гм╞ф░l(fиб)╔·╡─│╔▒╛гм╙Л╚ы╘┌╜и╣д│╠│╔▒╛���гмфN╩█╗Ґ▐D(zhuигn)ЮщОь┤ц╔╠╞╖Хrгм░┤╞фМНыHфN╩█╩╒╚ы╗ҐюA╙Л╩█ГrЫ_Ьp╘┌╜и╣д│╠│╔▒╛����бг

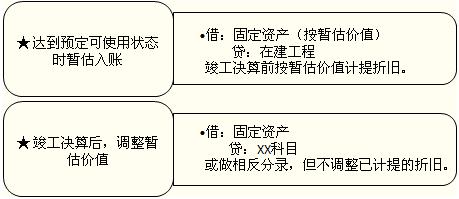

бббб(3)╥╤▀_╡╜юA╢и┐╔╩╣╙├аюСB(tидi)╡л╔╨╬┤▐k└э┐в╣д╜Y(jiиж)╦у╡─╣╠╢и┘Yоa(chигn)╡─╠О└э

бббб╦ї╜и╘ь╡─╣╠╢и┘Yоa(chигn)╥╤▀_╡╜юA╢и┐╔╩╣╙├аюСB(tидi)��гм╡л╔╨╬┤▐k└э┐в╣дЫQ╦у╡─�����гмСкоФ╫╘▀_╡╜юA╢и┐╔╩╣╙├аюСB(tидi)╓о╚╒╞Ё��гм╕їУ■(jи┤)╣д│╠юA╦у���бв╘ьГr╗Ґ╒▀╣д│╠МНыH│╔▒╛╡╚гм░┤Х║╣└Гr╓╡▐D(zhuигn)╚ы╣╠╢и┘Yоa(chигn)�����гм▓в░┤╙╨ъP(guибn)╙Л╠с╣╠╢и┘Yоa(chигn)╒█┼f╡─╥О(guий)╢и���гм╙Л╠с╣╠╢и┘Yоa(chигn)╒█┼f���бг┤¤▐k└э┐в╣дЫQ╦у╩╓└m(xи┤)║ґ╘┘╒{(diидo)╒√╘нБэ╡─Х║╣└Гr╓╡гм╡л▓╗╨ш╥к╒{(diидo)╒√╘н╥╤╙Л╠с╡─╒█┼fю~���бг

бббб╠╪╩тШI(yии)Д╒г║╕▀╬г╨╨ШI(yии)╠с╚б╡─░▓╚л╔·оa(chигn)┘M

| Хr№cбб |

Х■╙Л╠О└эбб |

| ╠с╚бХrбб |

╜шг║╔·оa(chигn)│╔▒╛╡╚

┘Jг║МгэЧГжВфбк░▓╚л╔·оa(chигn)┘M бб |

| ╩╣╙├Хrбб |

М┘╙┌┘M╙├╨╘╓з│І╡─г║

╜шг║МгэЧГжВфбк░▓╚л╔·оa(chигn)┘M

┘Jг║уy╨╨┤ц┐ю╡╚ бб |

╨╬│╔╣╠╢и┘Yоa(chигn)╡─�гм╘┌╣╠╢и┘Yоa(chигn)▀_╡╜юA╢и┐╔╩╣╙├аюСB(tидi)Хr╥╗┤╬╨╘╙Л╠с╒█┼fги╥╘║ґ╞┌щg▓╗╘┘╙Л╠с╒█┼fгйг║

╜шг║МгэЧГжВфбк░▓╚л╔·оa(chигn)┘M

┘Jг║└█╙Л╒█┼f бб |

бббб2.│І░№╖╜╩╜╜и╘ь╣╠╢и┘Yоa(chигn)

бббб╖╓ФВ╣л╩╜г║

бббб┤¤ФВ╓з│І╖╓ФВ┬╩=└█╙Л░l(fиб)╔·╡─┤¤ФВ╓з│І/(╜и╓■╣д│╠╓з│І+░▓╤b╣д│╠╓з│І)б┴100%

бббб─│╣д│╠Ск╖╓ФВ╡─┤¤ФВ╓з│І=─│╣д│╠╡─╜и╓■╣д│╠╓з│І�����бв░▓╤b╣д│╠╓з│І║╧╙Лб┴╖╓┼ф┬╩

бббб╫в╥тг║

ббббв┘юA╕╢╡─╣д│╠┐ю╧╚═и▀^"юA╕╢┘~┐ю"┐╞─┐║╦╦у����гм▐k└э╜Y(jiиж)╦уХr╘┘╙Л╚ы╘┌╜и╣д│╠│╔▒╛;

ббббв┌╣▓═м╨╘╓з│І╧╚═и▀^"╘┌╜и╣д│╠--┤¤ФВ╓з│І"┐╞─┐Ъw╝п����гм═ъ╣дХr╘┘╖╓ФВ╓┴╕іВАЖ╬эЧ╣д│╠бг

бббб╧ръP(guибn)═╞╦]г║

бббб2012Х■╙Л┬Ъ╖Qб╢╓╨╝ЙХ■╙ЛМНД╒б╖╛л╛О┴Хю}20╠╫

бббб2012Х■╙Л┬Ъ╖Qб╢╓╨╝ЙХ■╙ЛМНД╒б╖╗ї╡A(chи│)╓v┴xЕR┐В

бббб2012─ъХ■╙Л┬Ъ╖Qб╢╓╨╝ЙХ■╙ЛМНД╒б╖┐╝╟щ╖╓╬І

бббб2012Х■╙Л┬Ъ╖Q┐╝╘Зб╢╓╨╝ЙХ■╙ЛМНД╒б╖┐╞─┐┤Ё╥╔