�����鿴�R����2012��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼ָ��(d��o)�R��

�����俼ָ��(d��o)ʮ���������o(w��)���Y�a(ch��n)��(b��o)�U

��������o(w��)���Y�a(ch��n)�A(y��)�ڲ��ܞ���I(y��)����(l��i)��(j��ng)��(j��)���棬�����������ԓ�o(w��)���Y�a(ch��n)�ѱ������¼��g(sh��)���������t��(y��ng)�����(b��o)�U�����D(zhu��n)�N�����~��r(ji��)ֵ�D(zhu��n)����(d��ng)�ړp���������

�����D(zhu��n)�N�r(sh��)������(y��ng)����Ӌ(j��)�����Ӌ(j��)���N���������ӛ����Ӌ(j��)���N����Ŀ;�����~�����~(ԭֵ)�������Jӛ���o(w��)���Y�a(ch��n)����Ŀ;������~��������ӛ���I(y��ng)�I(y��)��֧������Ŀ���������Ӌ(j��)��pֵ��(zh��n)������߀��(y��ng)ͬ�r(sh��)�Y(ji��)�D(zhu��n)�pֵ��(zh��n)��������

����ע�⣺�D(zhu��n)�N��(sh��)�H���nj����~��r(ji��)ֵ�D(zhu��n)�롰�I(y��ng)�I(y��)��֧������Ŀ��

���������}��Ӌ(j��)������}������I(y��)ԭ����һ�(xi��ng)�nj������g(sh��)���������ֱ�����M(j��n)�Д��N��������A(y��)Ӌ(j��)ʹ�����ޞ�10�������F(xi��n)ԓ�(xi��ng)�nj������g(sh��)�ѱ���(n��i)���аl(f��)�ɹ����¼��g(sh��)��������������Ҹ���(j��)�Ј�(ch��ng)�{(di��o)�����������ԓ�nj������g(sh��)���a(ch��n)�Įa(ch��n)Ʒ�ћ](m��i)���Ј�(ch��ng)���A(y��)�ڲ����ٞ���I(y��)����(l��i)�κν�(j��ng)��(j��)��������ʑ�(y��ng)��(d��ng)�����D(zhu��n)�N���D(zhu��n)�N�r(sh��)�������ԓ�(xi��ng)�nj������g(sh��)�ijɱ���9 000 000Ԫ�����є��N6�����������Ӌ(j��)Ӌ(j��)��pֵ��(zh��n)��2 400 000Ԫ������ԓ�(xi��ng)�nj������g(sh��)�Ě�ֵ��0.�ٶ������]�������P(gu��n)���ء�

���������_�𰸡�

��������I(y��)���~��(w��)̎��飺

�����裺��Ӌ(j��)���N 5 400 000

�����o(w��)���Y�a(ch��n)�pֵ��(zh��n)�䡪���nj������g(sh��) 2 400 000

�����I(y��ng)�I(y��)��֧������̎�÷�����(d��ng)�Y�a(ch��n)�pʧ 1 200 000

�����J���o(w��)���Y�a(ch��n)�����nj������g(sh��) 9 000 000

���������Y(ji��)

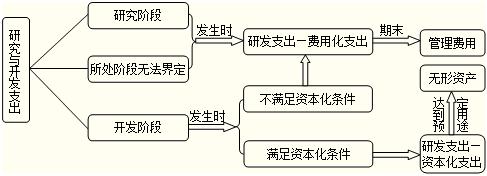

����һ�������о��_(k��i)�l(f��)֧����̎��

������������(g��)�A�εĺ���

����1.��ʼӋ(j��)��

����2.���m(x��)Ӌ(j��)����

����(1)ʹ�É�������;

����(2)ʹ�É����o(w��)���������

����3.̎���c��(b��o)�U��

����(1)����;

����(2)����;

����(3)��(b��o)�U��

�������P(gu��n)���]��

����2012��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������(x��)�}20��

����2012��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����A(ch��)�v�x�R��

����2012���(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���������

����2012��(hu��)Ӌ(j��)�Q��ԇ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����Ŀ����