����>>>2016���Ӌ�Q���м���Ӌ���ա���Ҋ���c�R��

���������c��ʮ�ߡ�������헵Ĵ_�J��Ӌ��

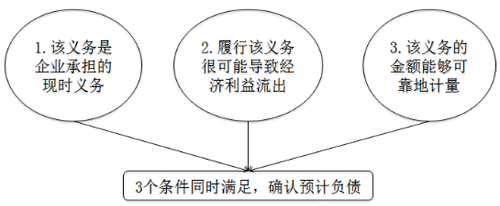

����һ�����������헴_�J���AӋؓ���ėl��

�����c����������P���x��ͬ�r�M�����l������������_�J���AӋؓ����

����

��������ʾ�����л���������P�x�Ռ��½�(j��ng)�����������Ŀ��������ͨ������������r������

�����ࣺ

|

� Ŀ |

�l(f��)�����ʅ^(q��)�g |

|

1.�����_�� |

95%���l(f��)�������ԣ�100% |

|

2.�ܿ��� |

50%���l(f��)�������ԡ�95% |

|

3.���� |

5%���l(f��)�������ԡ�50% |

|

4.�O���� |

0���l(f��)�������ԡ�5% |

��������������헵�Ӌ��

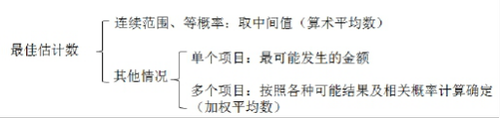

�����AӋؓ�����~��Ӌ��

����

�����������A�ڿɫ@�õ��a���_�J���Y�a(ch��n)�ėl��

���������I(y��)�僔�������헶��_�J��ؓ������֧��ȫ�����A���ɵ��������������a

��������������t���a�����~ֻ���ڻ����_�����յ��r����������������Y�a(ch��n)�Ϊ��_�J������_�J���a�����~����

�������^���_�Jؓ�����~��rֵ�������

�����a�����~�Ĵ_�J�漰�ɂ����憖�}��

����һ�Ǵ_�J�r�g��������a��ֻ���ڡ������_�����܉��յ��r�����Դ_�J;

�������Ǵ_�J���~����_�J�Ľ��~�ǻ����_���܉��յ��Ľ��~�����

��������ʾ���_�J�a�����~���ܳ��^���P�AӋؓ���Ľ��~�����

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}����(n��i)���Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}����(n��i)���Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2016�м���Ӌ�Q��ؔ�չ������¹�(ji��)֪�R�c�R��

����2016���м���Ӌ�Q����Ӌ���ա�֪�R�c�Pӛ�R��

����2016���м���Ӌ�Q����(j��ng)�������¹�(ji��)֪�R�c�R��

����2016���м���Ӌ�Q��ԇһ���^���ƵČW������